Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Bumi Resources Minerals Tbk (BRMS.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

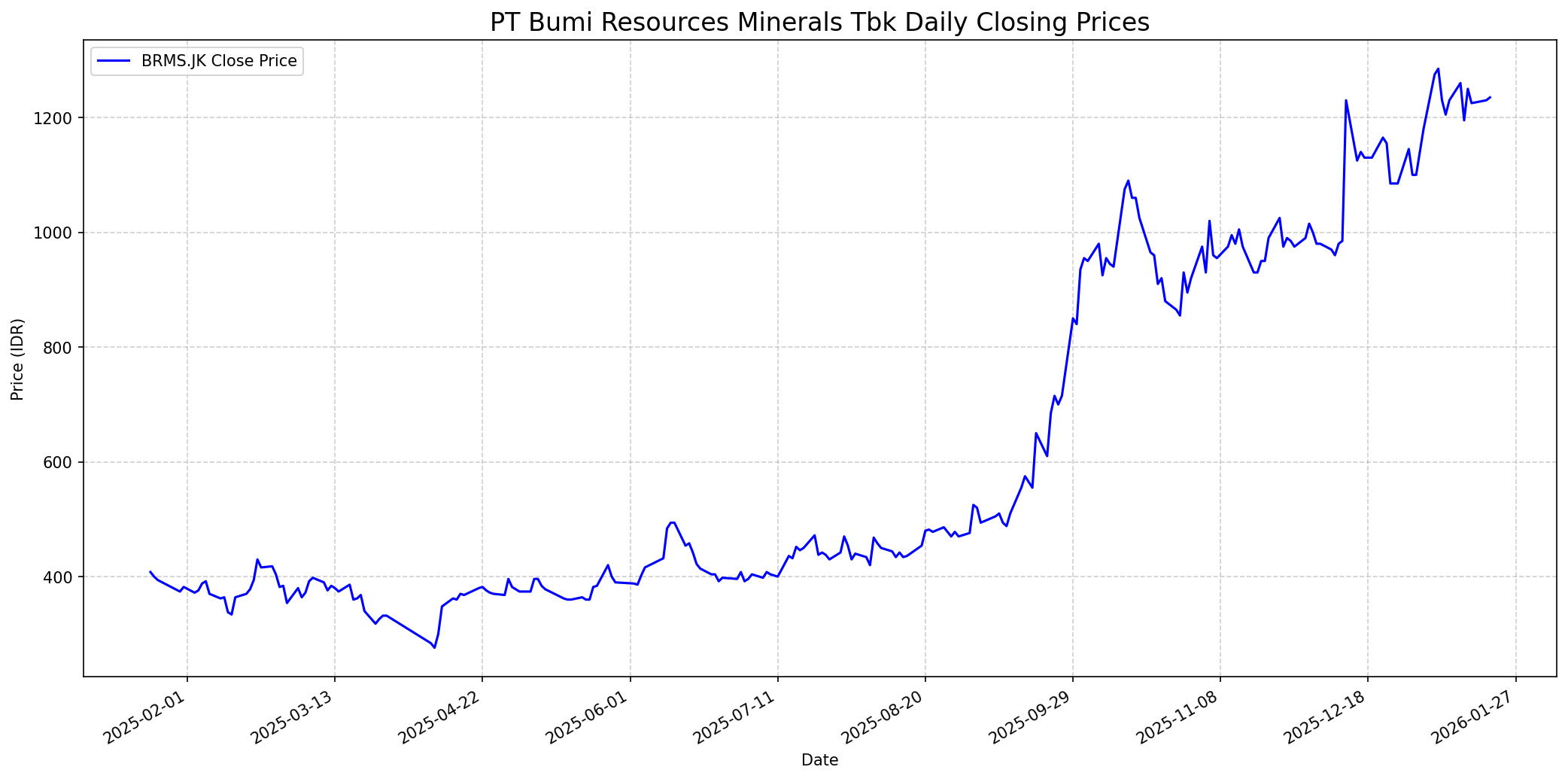

Grafik Saham

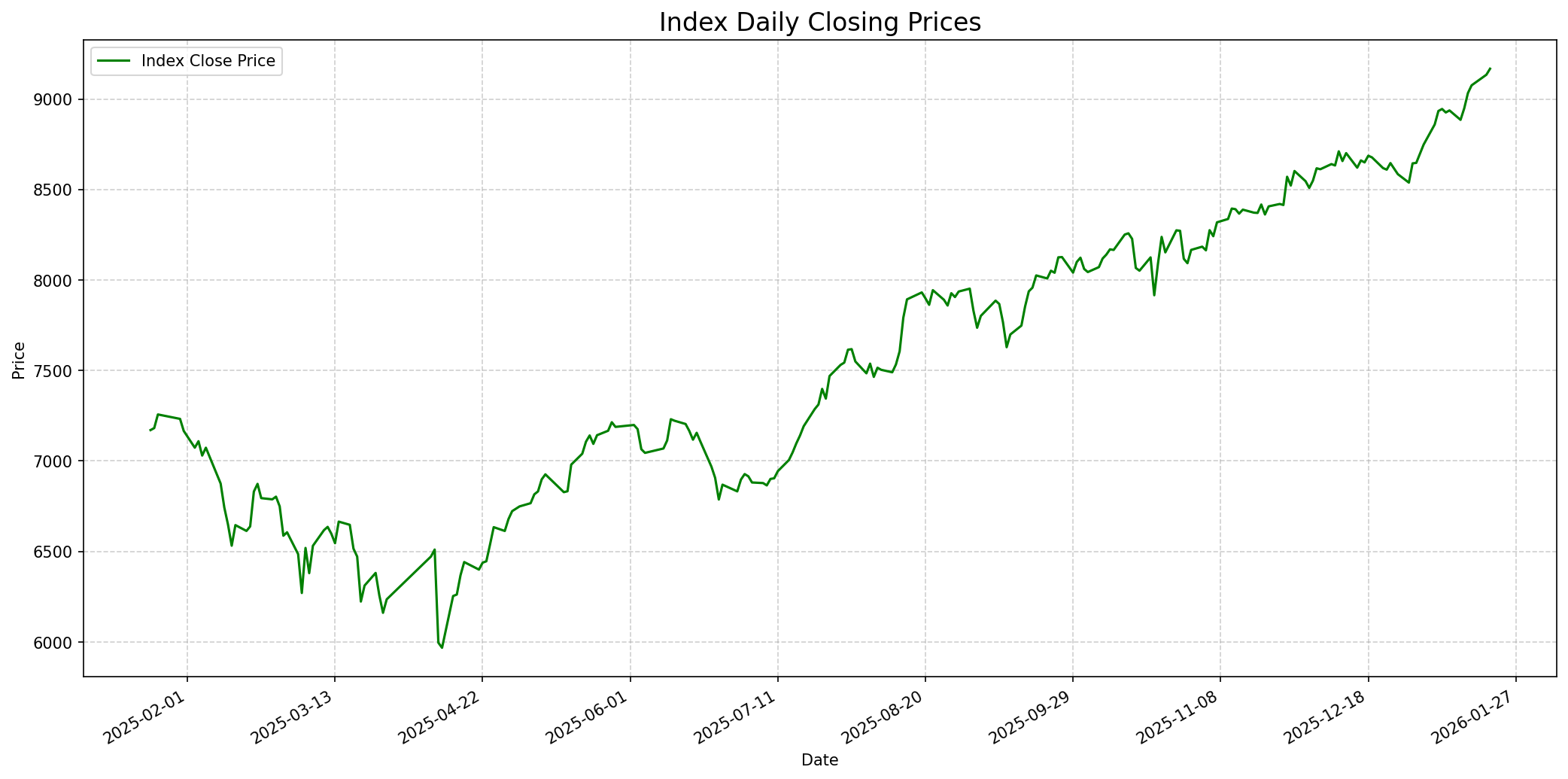

Grafik Indeks

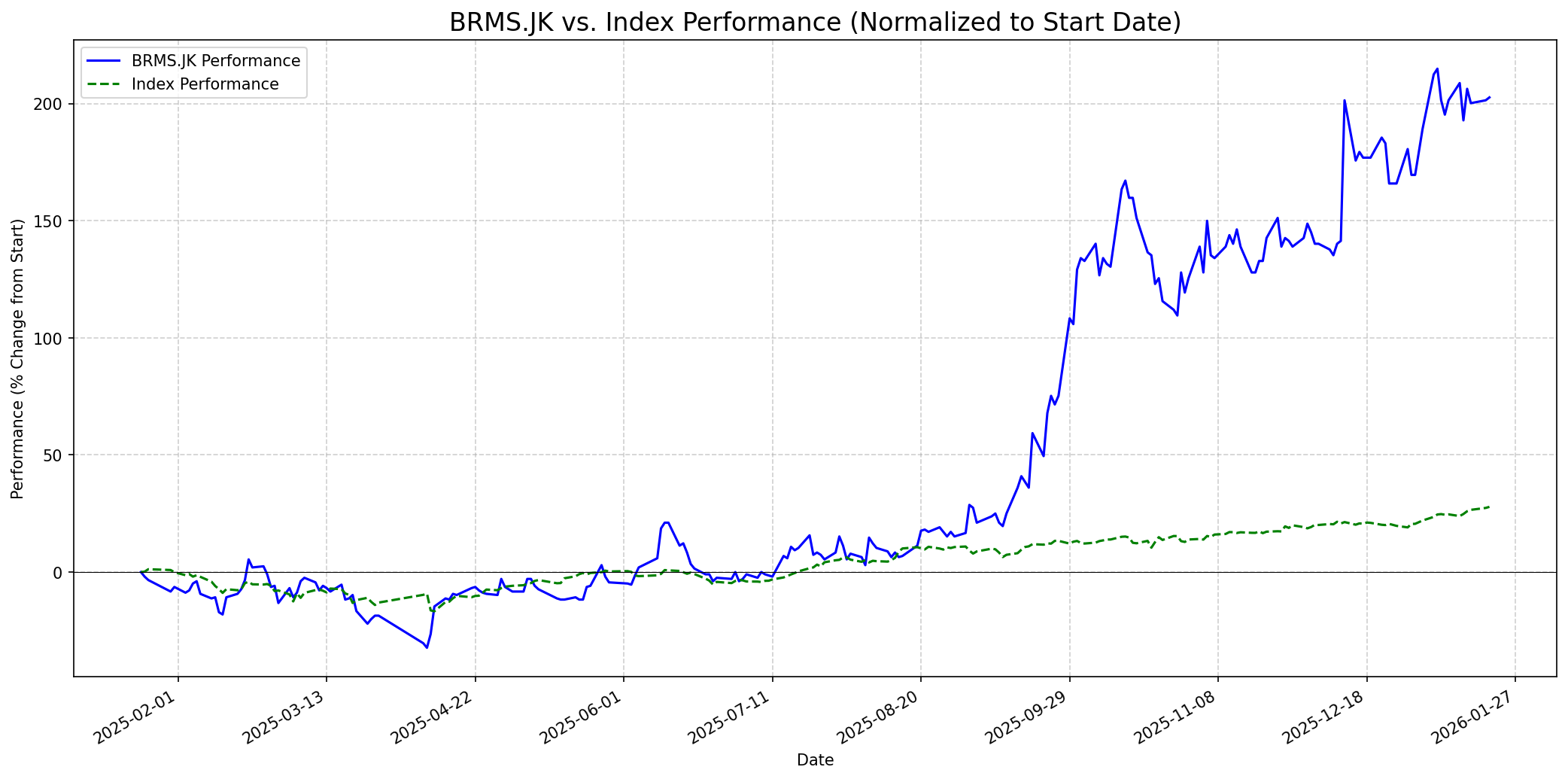

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 30

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1260

Vs Indeks: In-line

1 Bulan

Target: 1200

Vs Indeks: Underperform

1 Tahun

Target: 1350

Vs Indeks: Outperform

Berita Terbaru

PT Bumi Resources Minerals Tbk (BRMS) menerima pembaruan peringkat dari analis bank investasi. Pembaruan peringkat ini dapat memengaruhi sentimen investor dan pergerakan harga saham BRMS dalam jangka pendek.

Saham PT Bumi Resources Minerals Tbk (BRMS) melemah 1,78% pada sesi I perdagangan Selasa (16/12/2025), disebabkan oleh aksi jual asing yang mencatatkan net foreign sell yang signifikan. Ini menunjukkan potensi tekanan jual dari investor asing yang dapat mempengaruhi harga saham.

PT Bumi Resources Minerals Tbk (BRMS) mencatatkan peningkatan laba bersih yang melonjak tinggi hingga 129% secara Year-on-Year (YoY) di Kuartal III 2025, didorong oleh lonjakan penjualan sebesar 69% YoY. Kinerja keuangan yang kuat ini menunjukkan pertumbuhan operasional yang solid.

UBS memulai liputan terhadap saham Bumi Resources Minerals (BRMS:IJ) dengan peringkat 'Beli' dan target harga IDR 590.00, berdasarkan prospek pertumbuhan yang menjanjikan. Ini memberikan dorongan positif bagi saham tersebut.

Nomura/Instinet memulai liputan terhadap saham Bumi Resources Minerals (BRMS:IJ) dengan peringkat 'Beli', menyoroti potensi dari aset emas perusahaan. Ini menunjukkan kepercayaan analis terhadap nilai fundamental perusahaan.

UBS menurunkan peringkat saham Bumi Resources Minerals (BRMS:IJ) dari 'Beli' menjadi 'Netral' pada hari Rabu, meskipun menaikkan target harganya. Perubahan peringkat ini dapat diinterpretasikan sebagai penyesuaian ekspektasi meskipun masih ada potensi kenaikan harga.

Rumor

Beberapa diskusi di Stockbit menunjukkan frustrasi investor terhadap pergerakan harga saham BRMS yang cenderung stagnan meskipun ada potensi. Ada juga sentimen harapan agar saham ini dapat bergerak naik signifikan, dengan beberapa investor menyebutkan ingin 'beli lipen baru dari TP kamu'. Hal ini mengindikasikan spekulasi dan keinginan akan kenaikan harga, meskipun belum ada pendorong yang jelas.

Meskipun terkait dengan PT Bumi Resources Tbk (induk BRMS), ada diskusi di Stockbit tentang faktor-faktor seperti 'akuisisi perusahaan emas' dan 'target masuk MSCI' yang menjadi narasi pendorong harga saham. Ini bisa menciptakan sentimen positif yang meluas ke BRMS sebagai bagian dari grup yang sama, terutama karena BRMS bergerak di sektor mineral, termasuk emas.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif (moat) yang kuat, pendapatan yang konsisten dan dapat diprediksi, serta valuasi yang wajar. BRMS, sebagai perusahaan pertambangan, beroperasi dalam industri yang sangat siklis dan sangat bergantung pada harga komoditas global, yang membuatnya kurang dapat diprediksi. Selain itu, rasio P/E (220,5x-227,0x) dan Price/Book (8,3x-8,5x) BRMS jauh lebih tinggi daripada rata-rata rekan dan sektornya, menunjukkan valuasi yang terlalu mahal dari perspektif nilai. Meskipun ada pertumbuhan laba yang kuat, karakteristik bisnis dan valuasi yang tinggi ini kemungkinan besar akan membuat Warren Buffett enggan untuk membeli saham ini, karena tidak sepenuhnya selaras dengan filosofi investasinya yang menekankan margin keamanan dan bisnis yang stabil.

Prospek Jangka Pendek

Prospek 1 Tahun

Meskipun valuasi saat ini terlihat tinggi dengan P/E dan P/B di atas rata-rata sektor, prospek jangka panjang BRMS tetap positif. Pertumbuhan laba yang kuat, potensi dari aset mineral (termasuk emas dan tembaga), serta pandangan positif jangka panjang dari beberapa proyeksi (misalnya Walletinvestor.com memproyeksikan IDR 1842 untuk 2030) mendukung pandangan outperform. Target harga tertinggi analis sebesar IDR 1350 juga menunjukkan adanya potensi kenaikan yang signifikan dalam satu tahun ke depan, terutama jika kinerja operasional dan harga komoditas tetap mendukung.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.