Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Bukit Uluwatu Villa Tbk (BUVA.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

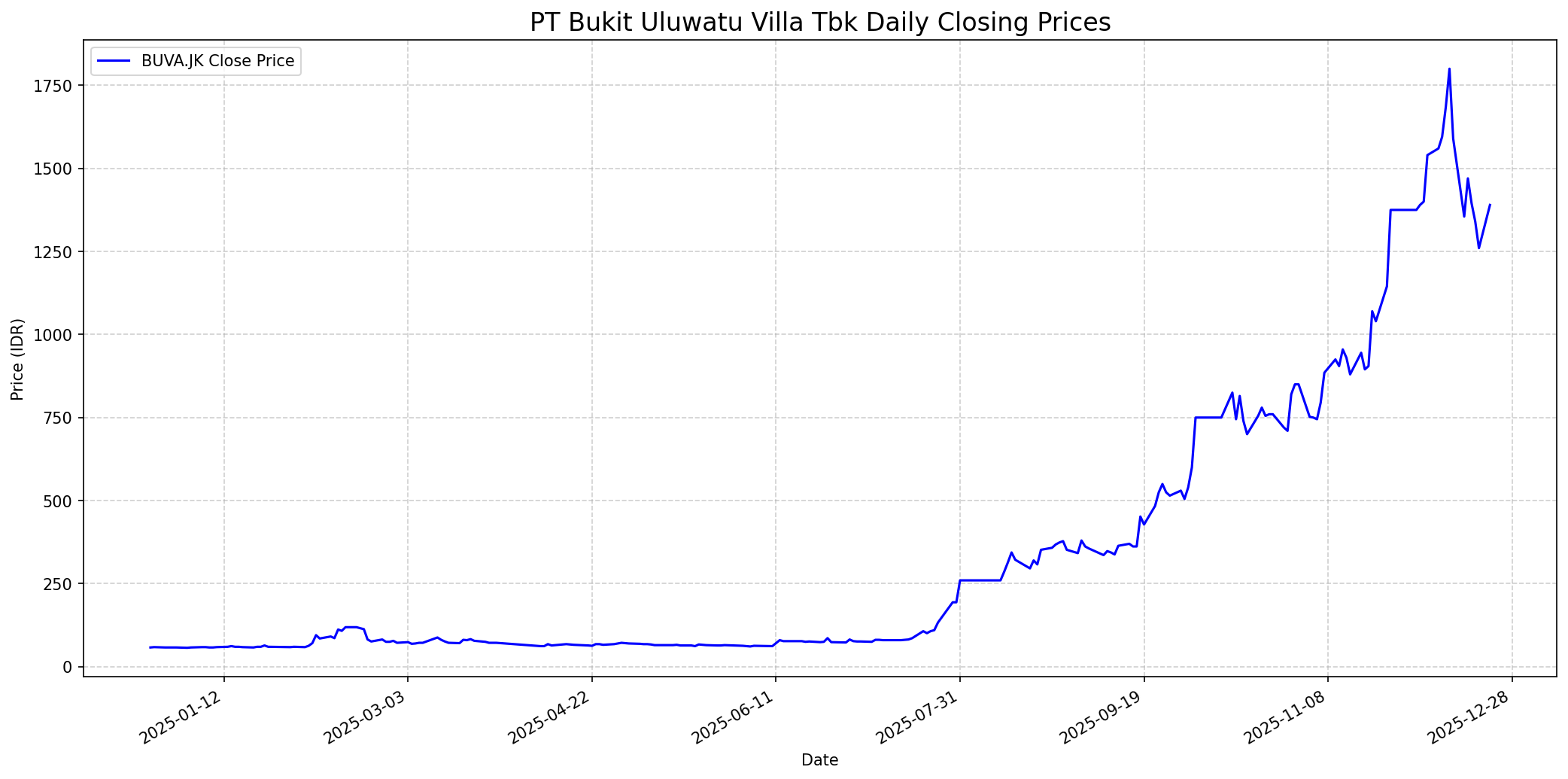

Grafik Saham

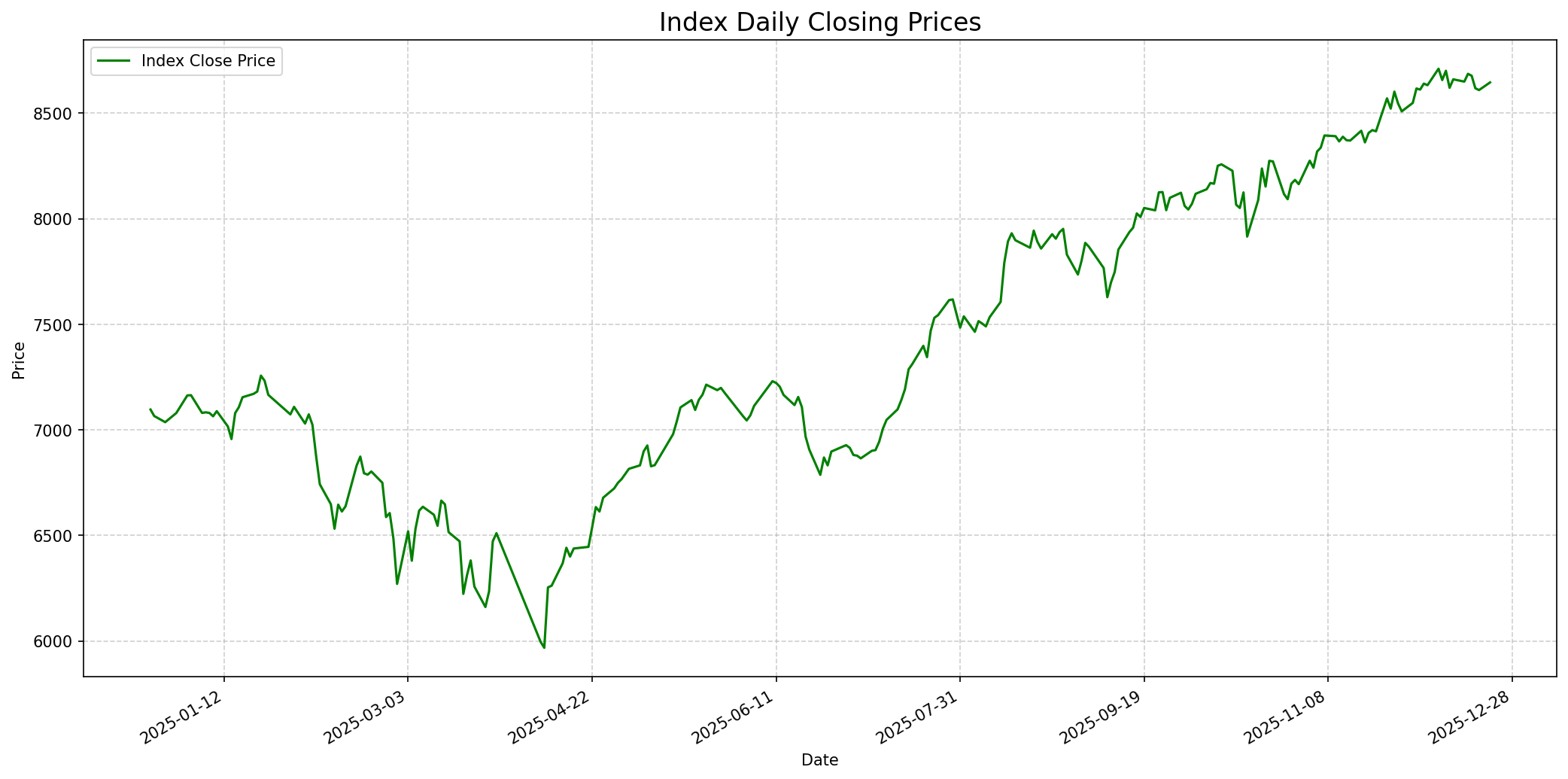

Grafik Indeks

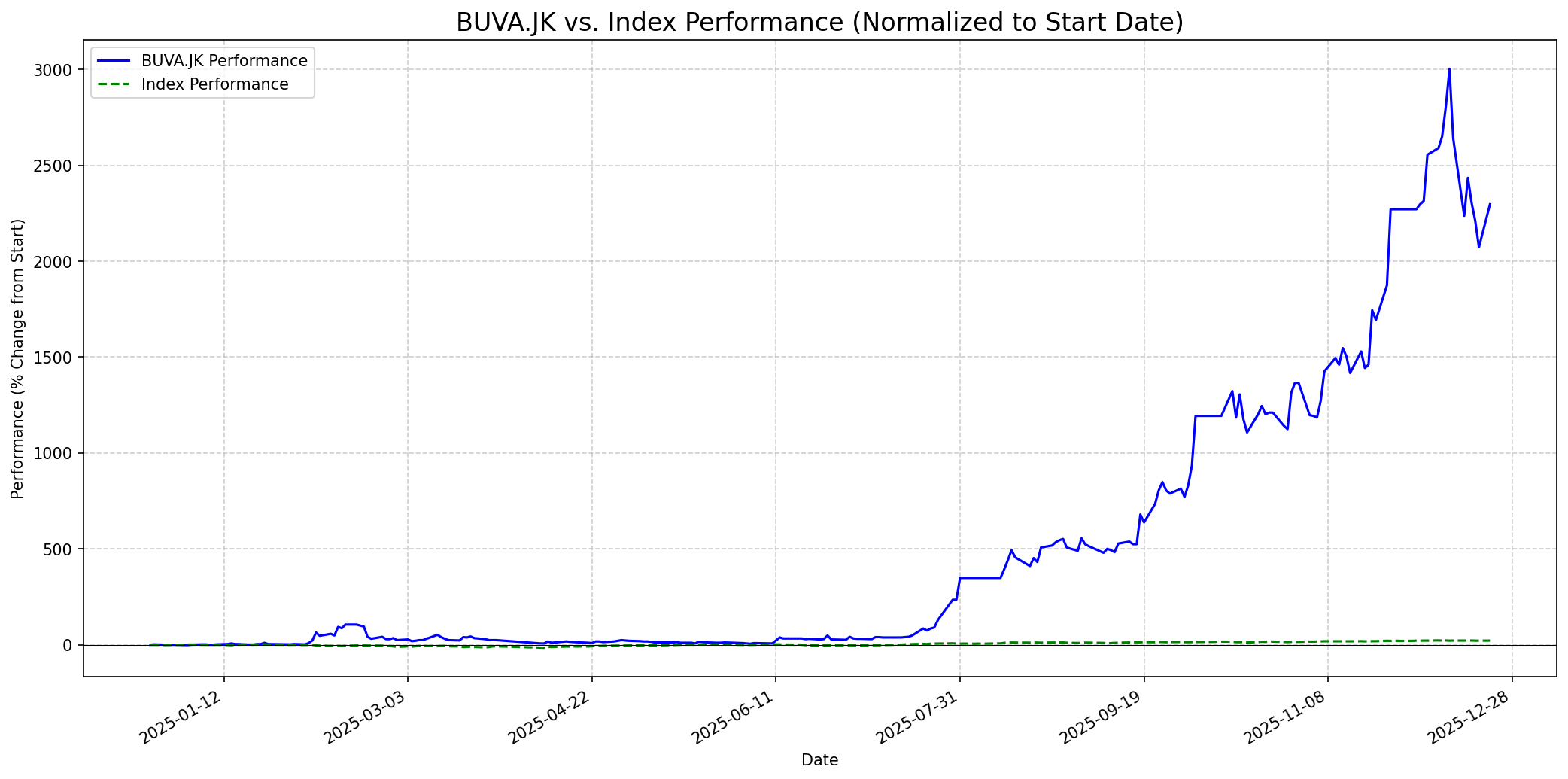

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1350

Vs Indeks: In-line

1 Bulan

Target: 1450

Vs Indeks: Outperform

1 Tahun

Target: 1700

Vs Indeks: Outperform

Berita Terbaru

PT Bukit Uluwatu Villa Tbk (BUVA) telah menyelesaikan akuisisi PT Bukit Permai Properti, anak usaha PT Summarecon Agung Tbk (SMRA), senilai Rp 536,38 miliar. Transaksi ini merupakan langkah strategis untuk memperluas portofolio properti premium dan pariwisata BUVA di kawasan Uluwatu, Bali, dengan aset lahan seluas 19 hektar di sebelah Alila Villa Uluwatu.

Meskipun tingkat hunian (occupancy) sempat menurun, BUVA berhasil menjaga kinerja pendapatan positif hingga Kuartal III 2025 melalui peningkatan Average Daily Rate (ADR) dan efisiensi biaya operasional. Alila Villas Uluwatu menjadi penopang utama pendapatan. Perusahaan juga fokus pada ekspansi lahan di kawasan premium Bali.

Saham PT Bukit Uluwatu Villa Tbk (BUVA) menjadi salah satu saham paling moncer di tahun 2025, mencatatkan penguatan signifikan setelah perseroan melaksanakan rights issue dan menunjukkan perbaikan kinerja keuangan. Perubahan dari rugi menjadi laba, serta restrukturisasi keuangan dan optimalisasi aset, meningkatkan kepercayaan pasar terhadap prospek BUVA.

BUVA melaporkan kinerja positif di Kuartal III 2024, didukung oleh peningkatan tingkat hunian hotel dan pertumbuhan pendapatan. Perusahaan optimistis dapat memenuhi target tahunan melalui komitmen pertumbuhan berkelanjutan.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (economic moat), manajemen yang solid, rekam jejak profitabilitas yang konsisten, dan harga di bawah nilai intrinsik. BUVA bergerak di industri perhotelan dan real estat yang umumnya mudah dipahami, dengan fokus pada segmen mewah yang bisa menjadi keunggulan kompetitif. Namun, profitabilitasnya belum konsisten, dengan pembalikan dari rugi menjadi laba di 2023 diikuti oleh penurunan laba di 2024. Meskipun ada akuisisi dan rencana ekspansi, rasio utang yang moderat dan kurangnya bukti 'moat' yang sangat kuat (seperti brand global yang tak tertandingi) mungkin akan membuat Buffett berhati-hati. Kenaikan harga saham yang sangat cepat baru-baru ini juga berarti saham ini mungkin tidak lagi 'undervalued' secara signifikan. Oleh karena itu, Buffett mungkin tidak akan secara langsung merekomendasikan pembelian saham ini pada saat ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek jangka panjang BUVA sangat menjanjikan berkat ekspansi lahan seluas 19 hektar di kawasan premium Uluwatu dan strategi perusahaan yang berfokus pada segmen perhotelan mewah. Potensi sinergi dari aset yang diakuisisi dan pemulihan sektor pariwisata akan menjadi pendorong pertumbuhan nilai saham yang berkelanjutan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.