Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Eagle High Plantations Tbk (BWPT.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

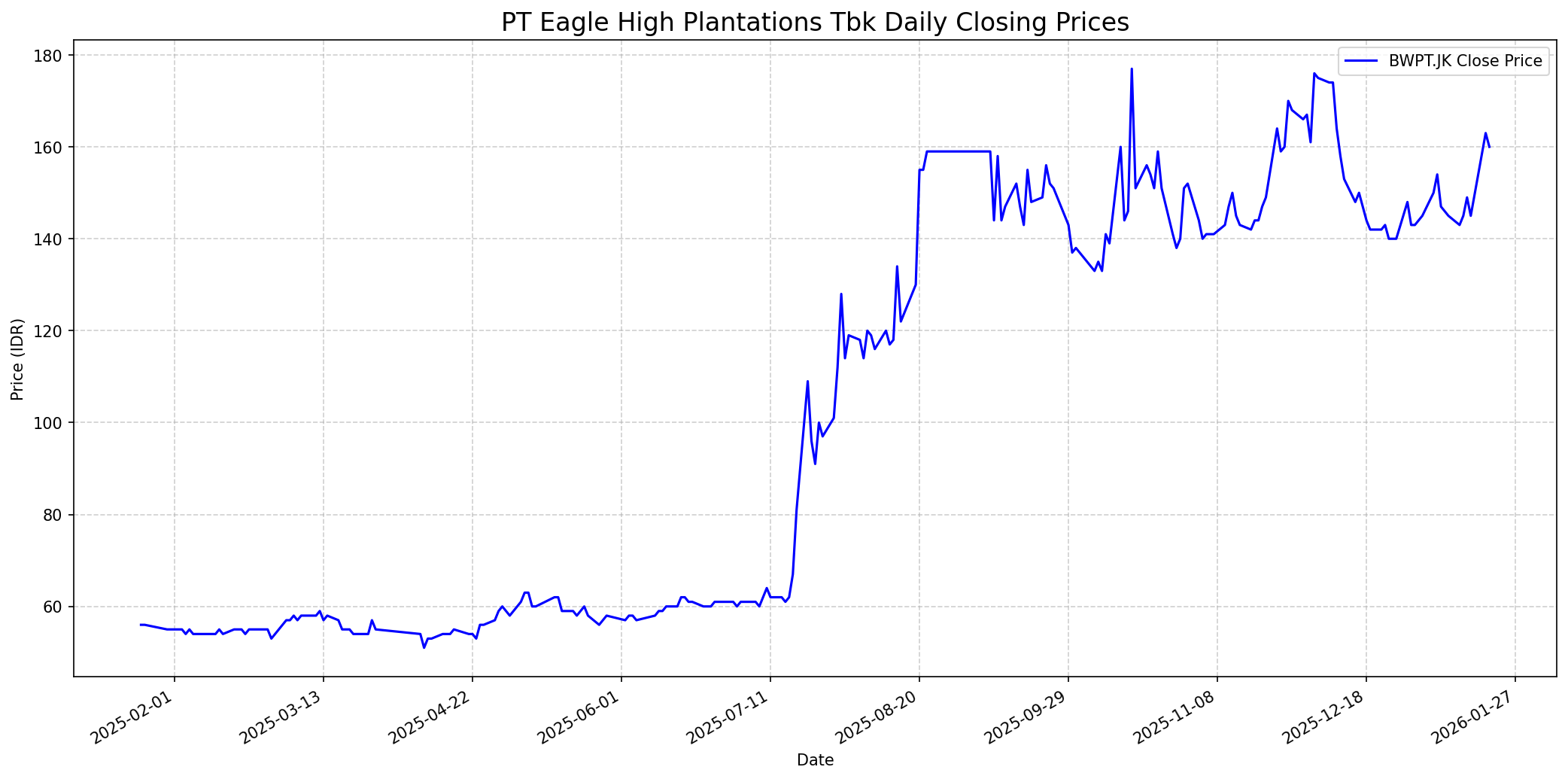

Grafik Saham

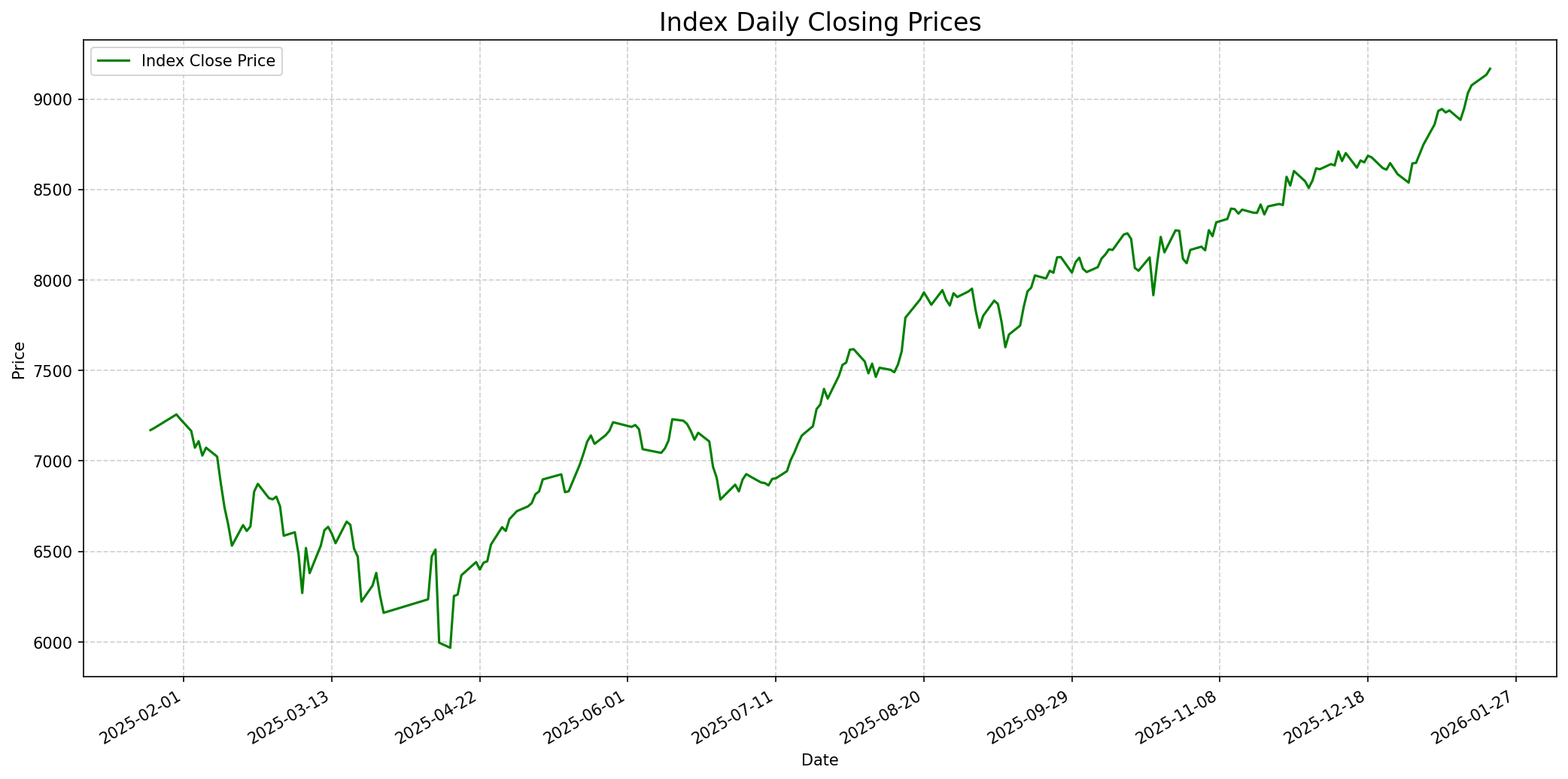

Grafik Indeks

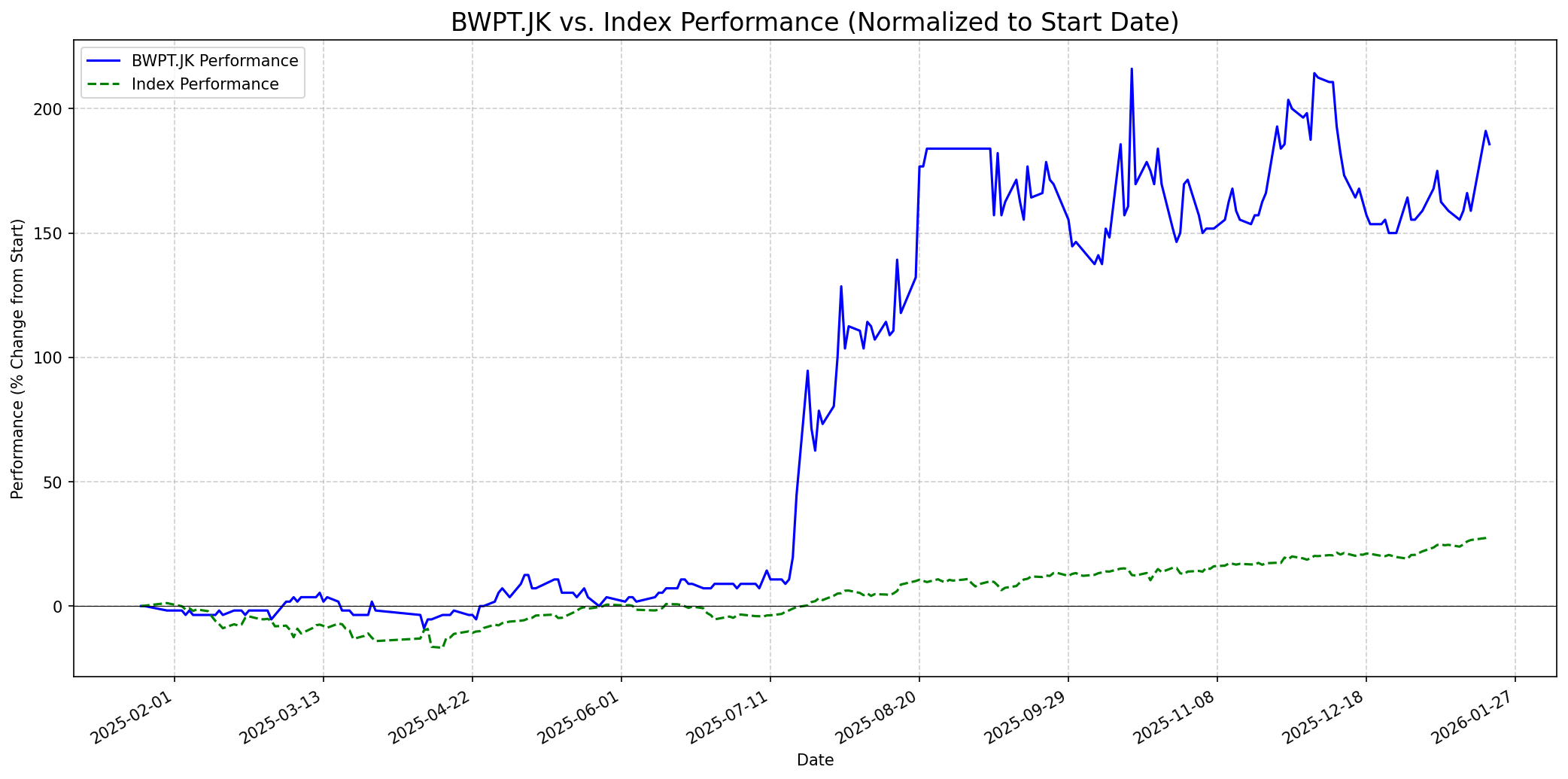

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 170

Vs Indeks: Outperform

1 Bulan

Target: 185

Vs Indeks: Outperform

1 Tahun

Target: 220

Vs Indeks: Outperform

Berita Terbaru

PT Eagle High Plantations Tbk (BWPT) menyuntikkan tambahan modal senilai Rp180 miliar kepada anak usahanya, PT Manunggal Adi Jaya. Langkah ini bertujuan untuk memperkuat struktur permodalan anak perusahaan tersebut, yang dapat berdampak positif pada operasional dan kinerja keuangan konsolidasi BWPT ke depan.

Binaartha Sekuritas memprediksi laba bersih BWPT sepanjang tahun 2025 akan mencapai Rp408 miliar, melonjak 34%, dengan EBITDA Rp1,7 triliun. Peningkatan kinerja operasional yang kuat mendorong proyeksi positif ini, mengindikasikan potensi kenaikan harga saham BWPT.

BWPT akan menerbitkan Obligasi Berkelanjutan I Tahap III senilai Rp210 miliar pada akhir Desember 2025. Dana obligasi ini sebagian besar (sekitar Rp180 miliar) akan digunakan untuk penyetoran modal ke anak usaha guna melunasi utang bank dan sisanya untuk modal kerja. Penerbitan obligasi ini menunjukkan upaya BWPT memperkuat struktur keuangan.

BWPT mencatat kinerja positif di Kuartal III-2025 dan berkomitmen memperkuat penerapan prinsip ESG (Environmental, Social, and Governance) secara terintegrasi. Hal ini mencakup pengelolaan lingkungan, kemitraan petani, dan tata kelola transparan, yang berpotensi meningkatkan citra dan keberlanjutan bisnis jangka panjang.

BWPT mencatat pertumbuhan pendapatan dan laba pada Kuartal I 2025. Kinerja keuangan yang stabil ini menunjukkan kemampuan perusahaan untuk menjaga momentum pertumbuhan di tengah kondisi pasar.

BWPT membukukan laba bersih sebesar Rp260,2 miliar pada tahun 2024, naik dari Rp177,0 miliar pada tahun 2023. Laba bersih per saham setara dengan Rp8,26 per lembar, menunjukkan peningkatan profitabilitas yang signifikan.

Rumor

Ada spekulasi di Stockbit bahwa selama harga BWPT bertahan di atas area penopang 155–160, peluang kenaikan masih terbuka, berpotensi menuju zona hambatan 165-170 setelah menyelesaikan pola double bottom. Namun, beberapa pengguna menyarankan untuk berhati-hati karena saham ini dianggap 'saham gorengan' dan hanya untuk swing trader atau scalper.

Muncul rumor di kalangan investor bahwa pasar 'tahu apa yang akan terjadi' sebelum harga bergerak, ditunjukkan oleh lonjakan volume perdagangan BWPT yang signifikan setelah sebelumnya hampir nol. Kenaikan harga CPO global dan peningkatan produksi buah sawit diyakini akan membantu BWPT meningkatkan penjualan dan mengurangi kerugian.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung menghindari investasi di perusahaan komoditas karena kurangnya 'economic moat' atau keunggulan kompetitif yang berkelanjutan. Bisnis kelapa sawit BWPT, meskipun menunjukkan pertumbuhan profitabilitas, pada dasarnya adalah komoditas yang harganya sangat dipengaruhi oleh pasokan dan permintaan global, yang sulit diprediksi dan di luar kendali perusahaan. Selain itu, rasio utang terhadap ekuitas BWPT yang tinggi sebesar 150,21% akan menjadi bendera merah bagi Buffett, yang lebih menyukai perusahaan dengan beban utang minimal. Meskipun perusahaan menunjukkan komitmen terhadap ESG, fokus Buffett lebih pada model bisnis yang sederhana, konsisten, dan dapat diprediksi dengan keuntungan yang kuat dan manajemen yang terbukti, yang mungkin tidak sepenuhnya terpenuhi oleh BWPT karena sifat industrinya. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, BWPT memiliki potensi untuk terus mengungguli IHSG secara signifikan. Peningkatan profitabilitas yang telah dicatat pada tahun 2024 dan proyeksi laba bersih yang lebih tinggi untuk tahun 2025 menunjukkan fundamental yang membaik. Fokus pada keberlanjutan dan tata kelola perusahaan (ESG) juga dapat meningkatkan daya tarik bagi investor jangka panjang. Berdasarkan valuasi intrinsik DCF, saham ini dinilai undervalued dengan potensi kenaikan sekitar 42-92% dari harga saat ini, menunjukkan target harga di kisaran 206-279 IDR. Target 220 IDR merupakan estimasi konservatif yang memperhitungkan potensi pertumbuhan ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.