Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Cahayasakti Investindo Sukses Tbk (CSIS.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

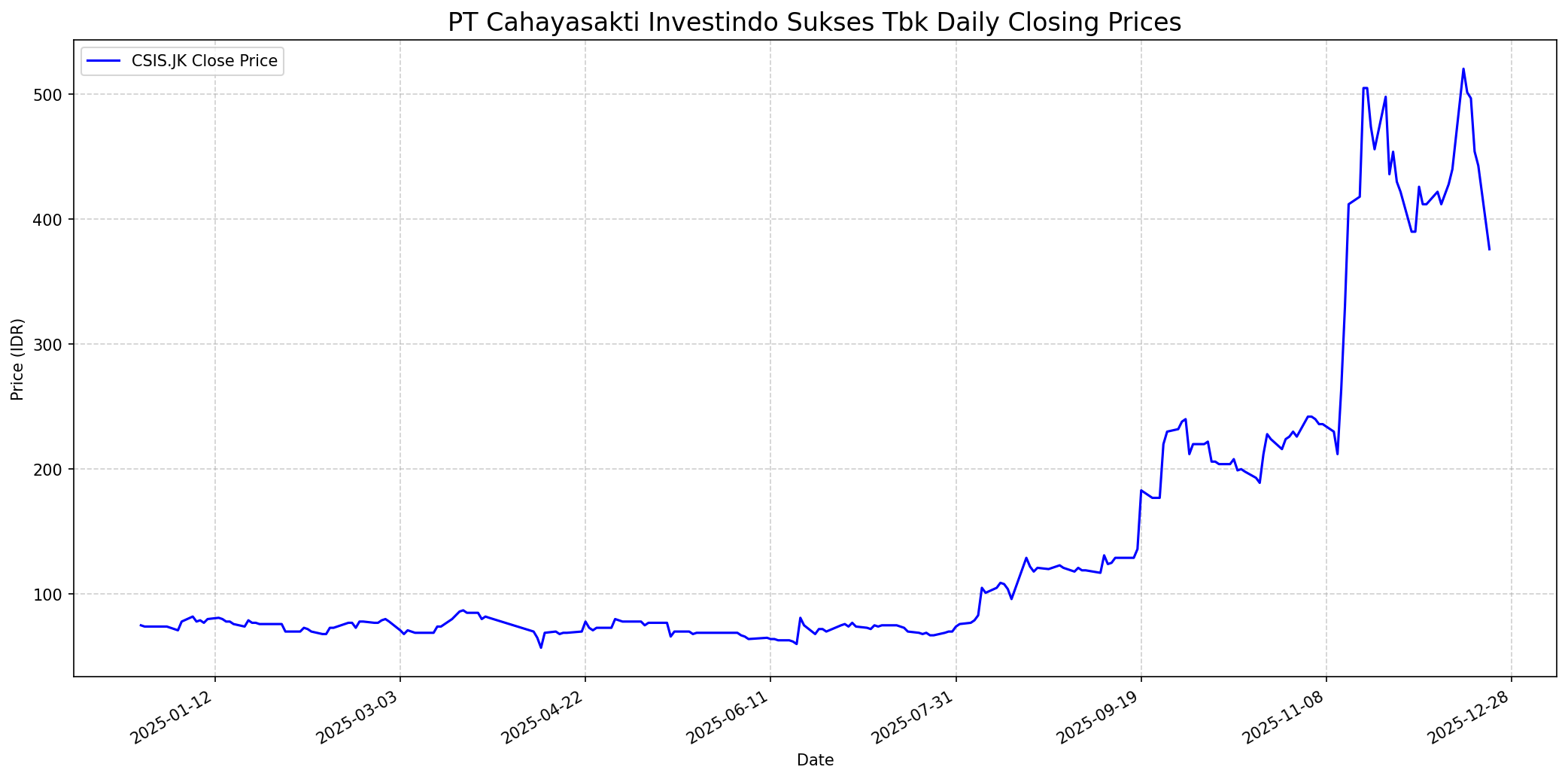

Grafik Saham

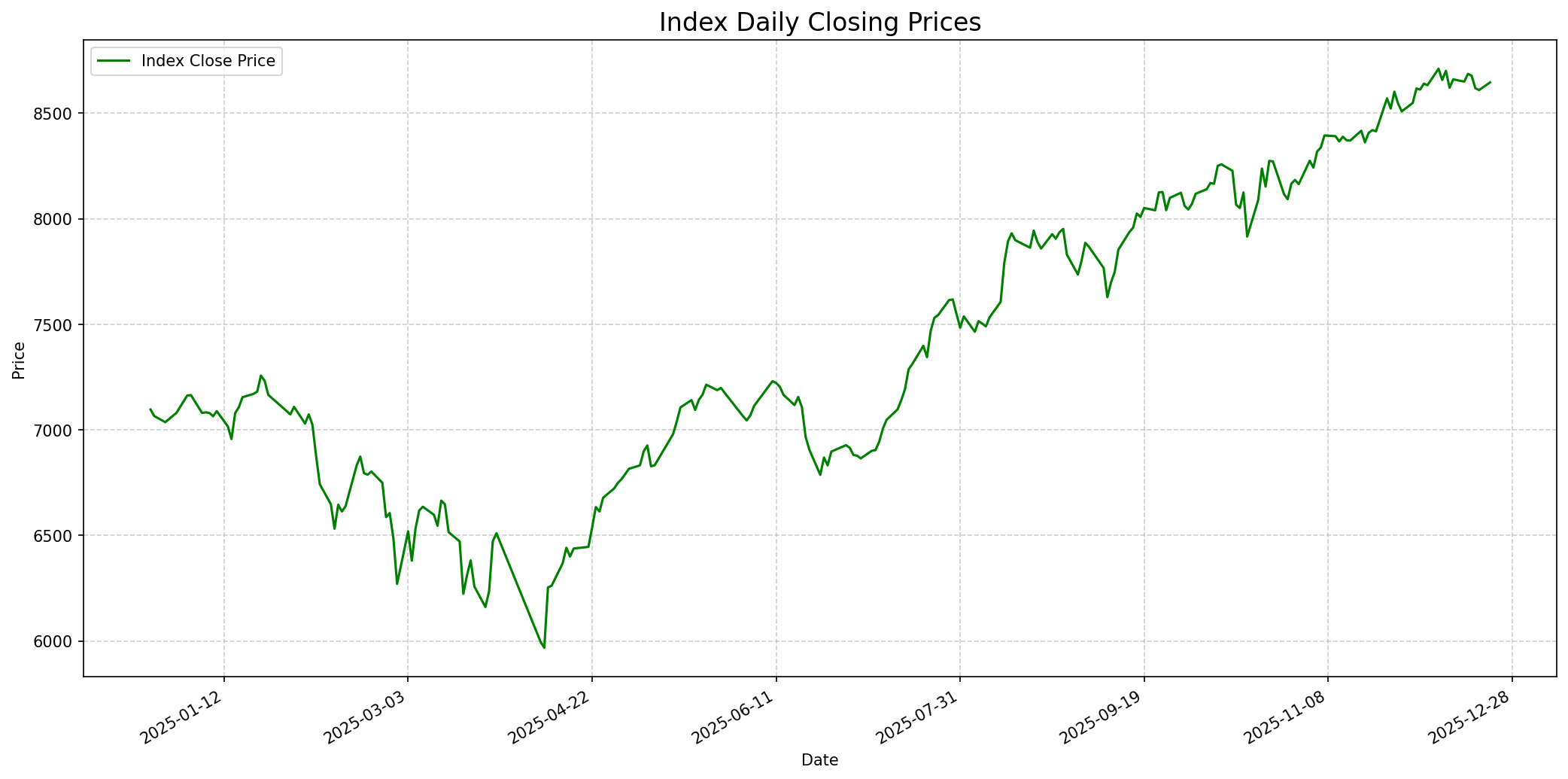

Grafik Indeks

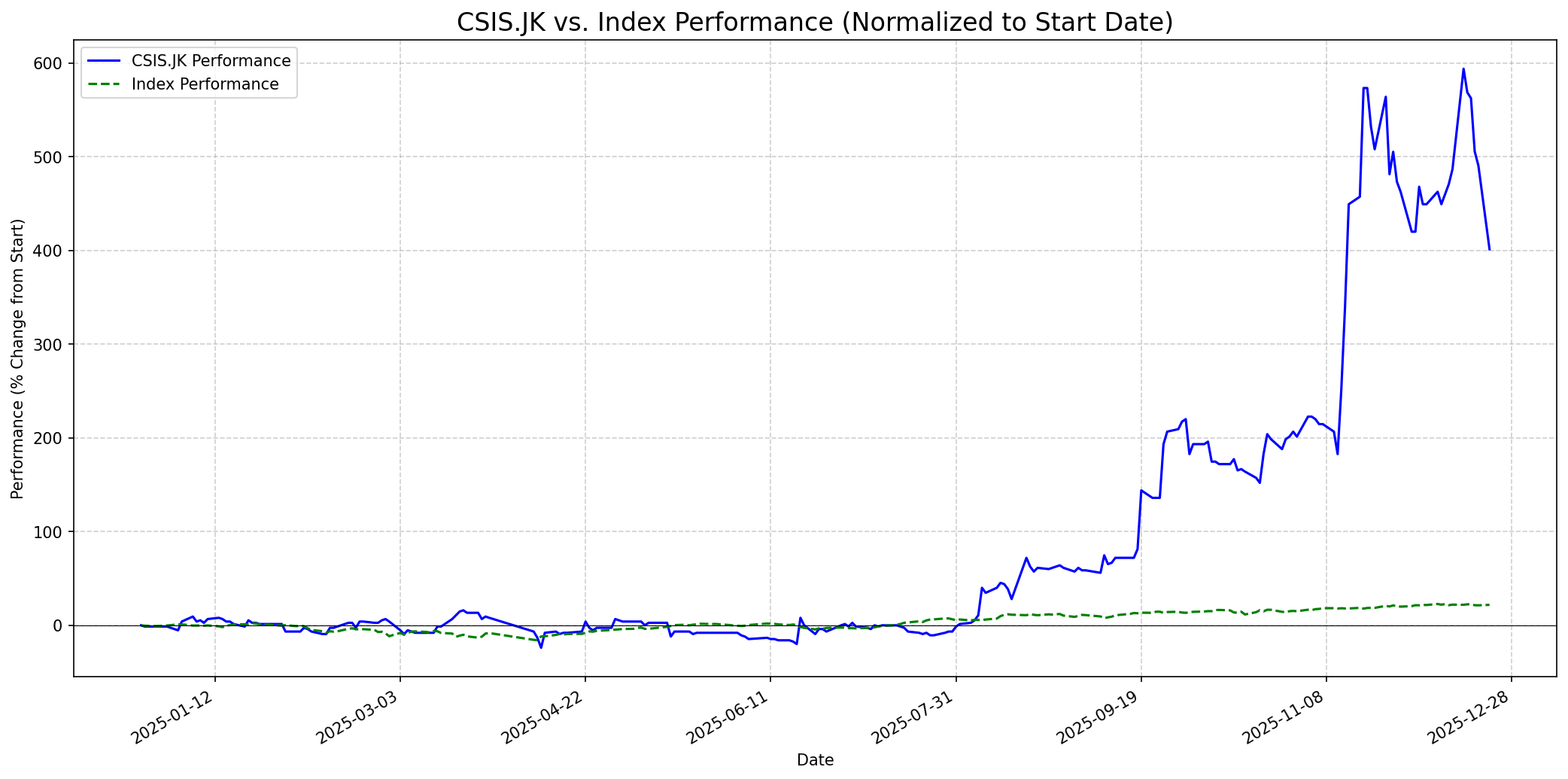

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 20

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 360

Vs Indeks: Underperform

1 Bulan

Target: 400

Vs Indeks: In-line

1 Tahun

Target: 750

Vs Indeks: Outperform

Berita Terbaru

PT Cahayasakti Investindo Sukses Tbk (CSIS) telah memperoleh izin efektif dari OJK untuk rights issue senilai Rp 198,66 miliar. Rights issue akan menerbitkan 522,8 juta saham baru dengan harga pelaksanaan Rp 380 per saham. Periode perdagangan HMETD dijadwalkan mulai 29 Desember 2025 hingga 7 Januari 2026. Aksi korporasi ini diharapkan dapat memperkuat permodalan perusahaan untuk pengembangan bisnis, khususnya di sektor properti.

CSIS berencana menyuntik modal sebesar Rp195,82 miliar kepada anak usahanya, PT Bogorindo Cemerlang (BC), yang mengelola Kawasan Industri Sentul dan Cikembar. Dana ini berasal dari rights issue dan akan digunakan untuk mempercepat pengembangan kawasan industri, termasuk infrastruktur di Kawasan Industri Cikembar dan pembelian landbank baru, yang diharapkan meningkatkan valuasi dan pendapatan perseroan.

Rencana rights issue CSIS sebesar Rp198,66 miliar akan menerbitkan 522,8 juta saham baru dengan harga pelaksanaan Rp380 per saham. Pemegang saham utama, PT Andalan Utama Bintara (AUB), bertindak sebagai pembeli siaga dan akan melaksanakan seluruh haknya, menyerap Rp113,69 miliar. Olympic Kapital Equity (OKE) juga akan melaksanakan sebagian haknya, sekitar Rp19,99 miliar. Ini menunjukkan komitmen pemegang saham utama terhadap aksi korporasi ini.

CSIS berencana menambah kegiatan usaha sebagai aktivitas perusahaan holding (KBLI 64200) dan aktivitas konsultasi manajemen lainnya (KBLI 70209). Penambahan ini merupakan bagian dari restrukturisasi grup untuk mempersiapkan Perseroan sebagai perusahaan holding real estat. Perubahan Anggaran Dasar akan dimintakan persetujuan dalam RUPSLB pada 19 Desember 2025.

Saham PT Cahayasakti Investindo Sukses Tbk (CSIS) anjlok 15.10% atau 67 poin menjadi 376 pada perdagangan 22 Desember 2025. Penurunan ini menjadikannya salah satu saham dengan kinerja terburuk di Bursa Efek Indonesia pada hari tersebut, mengakhiri hari perdagangan dengan pelemahan signifikan.

Ikhtisar

Sekilas

Buffett Indicator

3.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang berkelanjutan (moat), manajemen yang kompeten, dan valuasi yang menarik. Untuk CSIS.JK, beberapa prinsip ini belum sepenuhnya terpenuhi atau menunjukkan inkonsistensi. Bisnis real estat dan konstruksi dapat dipahami, namun transisi menjadi perusahaan holding menambah kompleksitas. Meskipun rasio utang rendah, yang disukai Buffett, terdapat kontradiksi signifikan dalam metrik valuasi seperti PBV (undervalued 0.58 vs 3.4x yang lebih tinggi dari peers) dan P/E (0 vs 73.3x). Penurunan pendapatan di kuartal terakhir juga menjadi perhatian. Sementara sumber lain menunjukkan 'nilai intrinsik' sebesar Rp4.966 yang jauh di atas harga pasar, Buffett akan melakukan due diligence yang mendalam untuk memahami mengapa pasar tidak mencerminkan nilai tersebut. Keunggulan kompetitif jangka panjang di sektor properti yang sangat kompetitif di Indonesia juga perlu dikaji lebih lanjut. Mengingat volatilitas saham yang tinggi dan ketidakpastian seputar dampak jangka panjang dari rights issue dan pengembangan kawasan industri, Buffett kemungkinan akan bersikap sangat hati-hati dan mungkin tidak akan merekomendasikan pembelian saham ini tanpa informasi yang lebih jelas dan konsisten mengenai fundamental dan prospek bisnis yang berkelanjutan.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun ke depan untuk CSIS cenderung positif, dengan potensi outperform terhadap indeks. Injeksi modal dari rights issue senilai Rp198,66 miliar yang akan dialokasikan untuk pengembangan kawasan industri, khususnya di Cikembar, merupakan katalis pertumbuhan jangka panjang yang signifikan. Transformasi perusahaan menjadi holding real estat juga menargetkan peningkatan valuasi dan imbal hasil investasi. Jika pengembangan proyek kawasan industri berjalan sesuai rencana, hal ini dapat secara substansial meningkatkan pendapatan dan profitabilitas, sehingga mendorong harga saham ke level yang lebih tinggi. Meskipun ada tantangan valuasi saat ini dan penurunan pendapatan di kuartal terakhir, potensi pertumbuhan dari aset real estat yang dikelola (Kawasan Industri Sentul dan Cikembar) dapat menarik investor jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.