Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

None (DAAZ.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

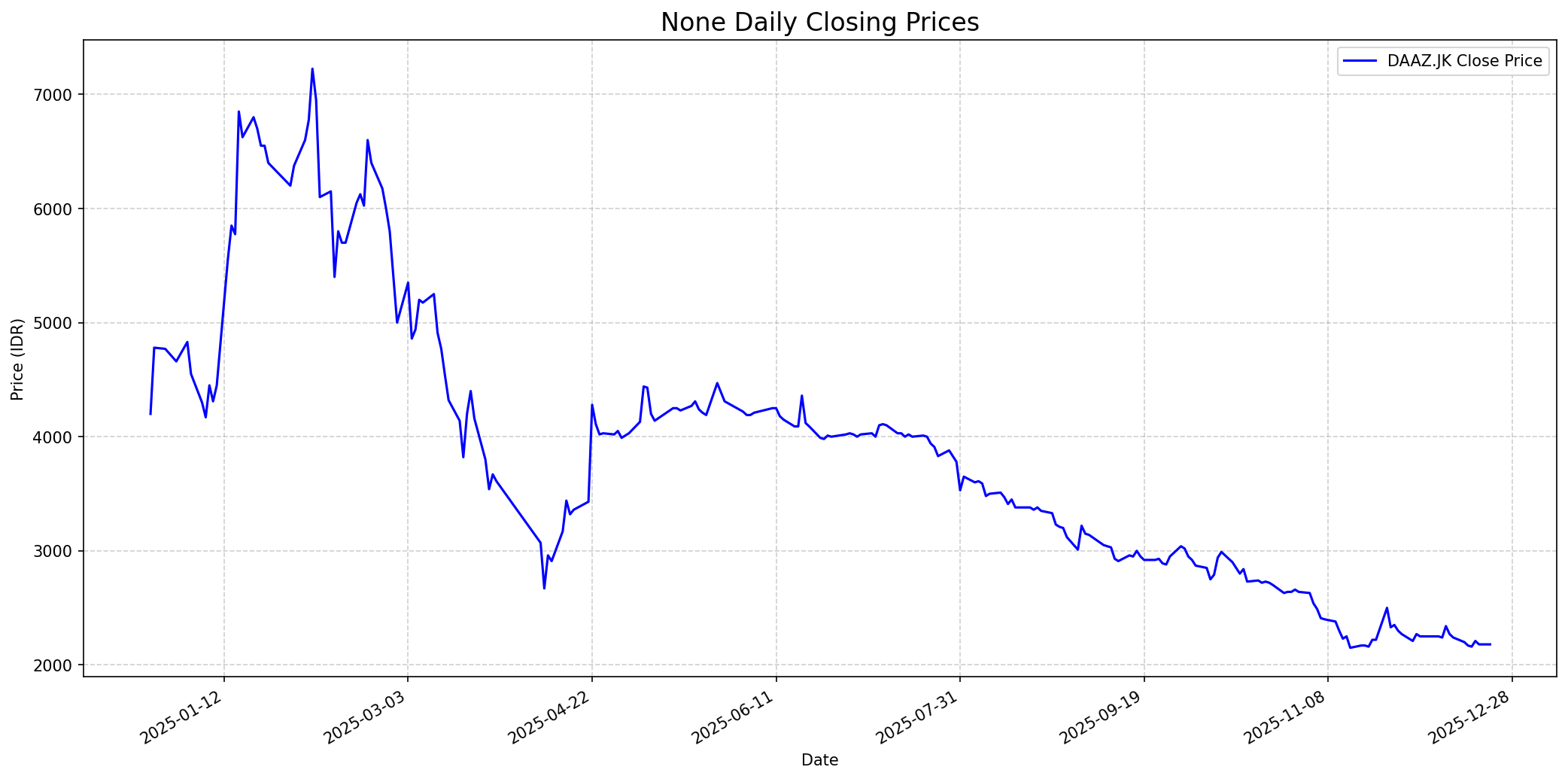

Grafik Saham

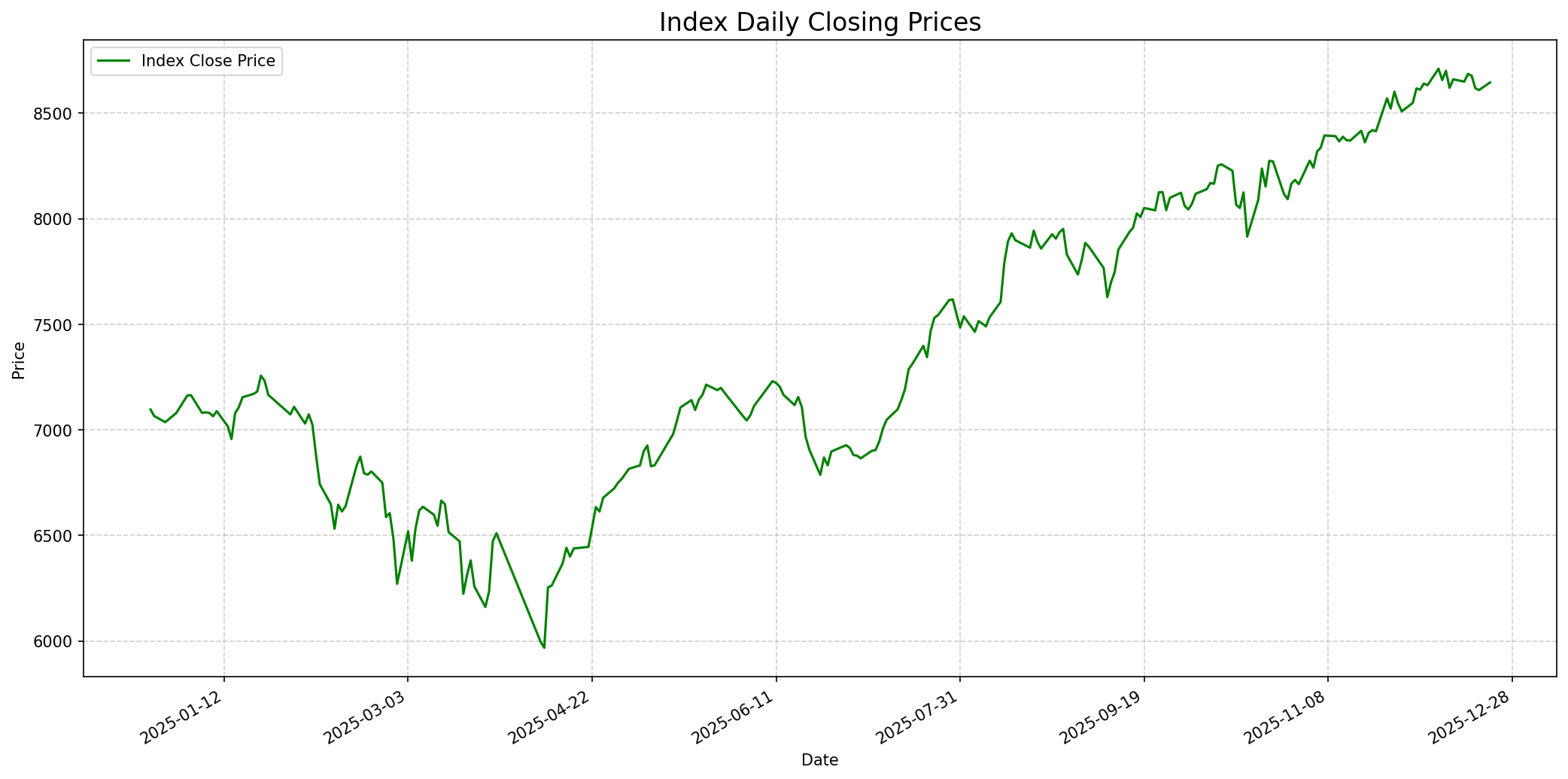

Grafik Indeks

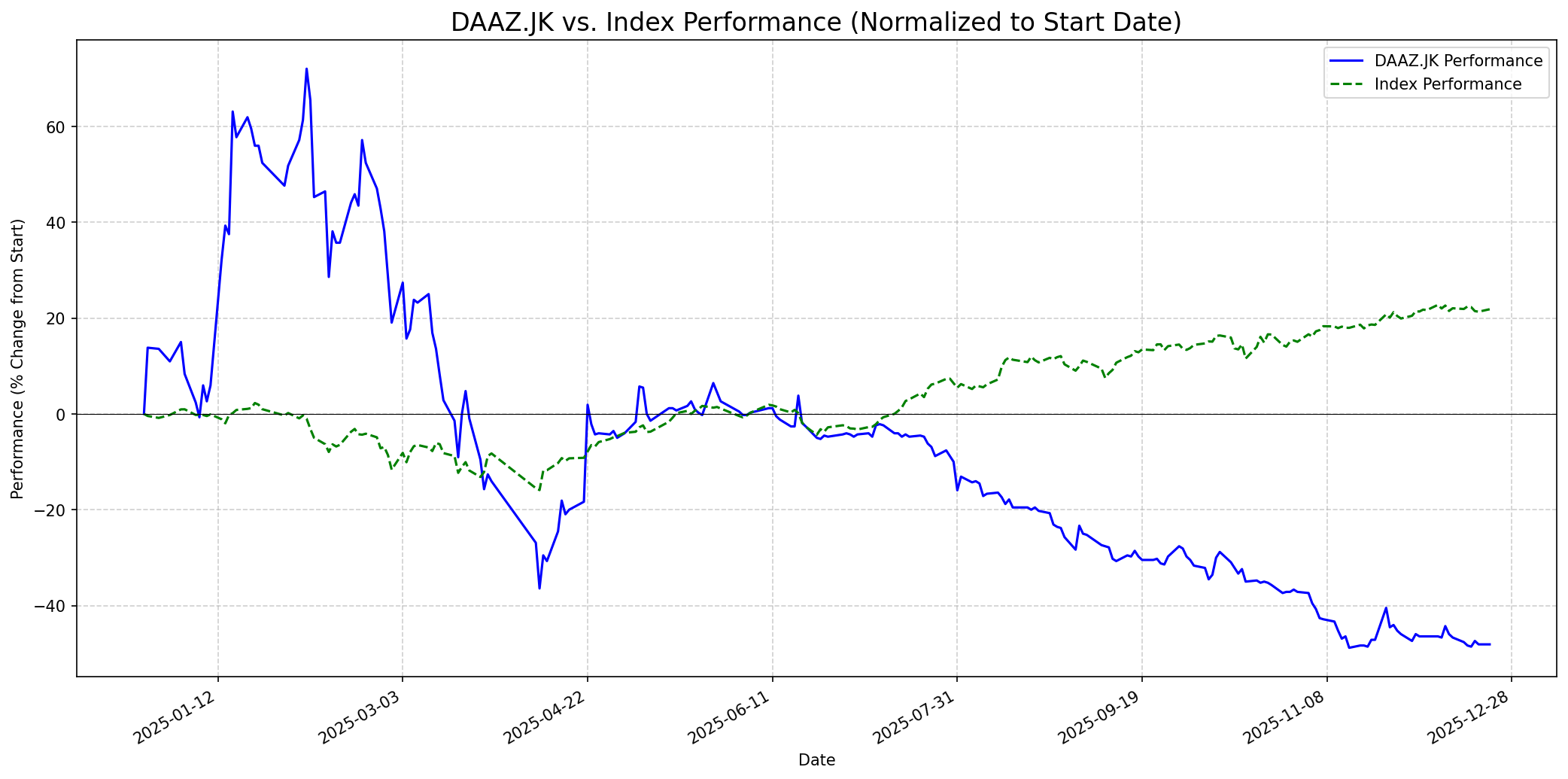

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 15

Sentimen Investing.com

Skor: 25

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 2200

Vs Indeks: In-line

1 Bulan

Target: 2100

Vs Indeks: Underperform

1 Tahun

Target: 3500

Vs Indeks: Outperform

Berita Terbaru

Laba bersih PT Daaz Bara Lestari Tbk (DAAZ) turun signifikan sebesar 38,46% menjadi Rp184,4 miliar dalam sembilan bulan pertama tahun 2025, yang disebabkan oleh peningkatan beban akun. Penurunan laba ini dapat berdampak negatif pada sentimen investor dan harga saham dalam jangka pendek.

Direktur Utama PT Daaz Bara Lestari Tbk (DAAZ), Mahar Atanta Sembiring, membeli 25.000 lembar saham perseroan pada 9 September 2025 seharga Rp4.168 per saham. Aksi ini menunjukkan kepercayaan manajemen terhadap prospek perusahaan, yang berpotensi memberikan sentimen positif kepada pasar meskipun jumlahnya relatif kecil.

PT Daaz Bara Lestari Tbk (DAAZ) berhasil menghimpun dana sebesar Rp500 miliar melalui penerbitan obligasi perdananya. Penggalangan dana ini dapat mendukung ekspansi dan operasional perusahaan, tetapi juga meningkatkan rasio utang yang perlu diawasi.

Henan Putihrai merekomendasikan 'beli' saham DAAZ dengan target harga Rp 8.100, mencatat bahwa saham ini sempat mencapai Rp 7.450 pada Februari 2025 setelah IPO di Rp 880. Proyeksi harga yang ambisius ini dapat menarik perhatian investor jangka panjang, meskipun perlu diimbangi dengan analisis fundamental yang kuat.

Pada kuartal pertama tahun 2025, DAAZ mencatat kenaikan laba bersih sebesar 77,54% menjadi Rp96,9 miliar, didorong oleh peningkatan signifikan 187,7% pada penjualan nikel. Kinerja positif ini menunjukkan potensi pertumbuhan perusahaan yang kuat, terutama di sektor nikel, dan dapat menjadi katalis positif untuk harga saham.

DAAZ berencana mengakuisisi 80% saham PT Pratama Nusa Sentosa, perusahaan pengangkutan batubara di Sumatra Selatan. Akuisisi ini dapat memperkuat rantai pasok dan diversifikasi layanan perusahaan, meskipun keberhasilannya akan bergantung pada sinergi dan kondisi pasar batubara.

Analis Stocknow.id Abdul Haq Al Faruqy merekomendasikan saham DAAZ untuk investor pada tahun 2025 karena kinerja positifnya setelah IPO, termasuk kenaikan saham lebih dari 300%. Prospek positif ini didukung oleh minat investor terhadap sektor perdagangan batu bara dan nikel serta rencana ekspansi perusahaan menggunakan dana IPO.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung menghindari investasi di perusahaan dengan bisnis komoditas yang bersifat siklis, seperti perdagangan logam, bijih, dan batubara, karena karakteristiknya yang kurang prediktif dan cenderung tidak memiliki 'moat' (keunggulan kompetitif yang berkelanjutan). Meskipun DAAZ memiliki integrasi rantai pasokan dan rencana ekspansi, profitabilitasnya sangat bergantung pada fluktuasi harga komoditas. Perusahaan juga relatif baru di pasar saham (IPO November 2024), sehingga belum memiliki sejarah panjang kinerja keuangan yang konsisten sebagai entitas publik yang menjadi preferensi Buffett. Sementara rasio solvabilitas DAAZ terlihat sehat pada periode tertentu dan ada sinyal positif dari pembelian saham oleh Direktur Utama, penurunan laba bersih 9M 2025 menunjukkan adanya tantangan dalam menjaga stabilitas pendapatan. Oleh karena itu, DAAZ kemungkinan besar tidak akan menjadi pilihan investasi Buffett karena kurangnya prediktabilitas jangka panjang dan moat yang kuat.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, prospek DAAZ memiliki potensi untuk 'outperform' indeks, meskipun dengan volatilitas tinggi. Rekomendasi 'beli' dari Henan Putihrai dengan target Rp8.100 (Mei 2025) menunjukkan potensi kenaikan yang besar. Rencana ekspansi perusahaan ke sektor nikel dan batubara, didukung oleh dana IPO dan penerbitan obligasi Rp500 miliar, dapat mendorong pertumbuhan pendapatan di masa mendatang. Selain itu, kinerja positif di Q1 2025 yang didorong penjualan nikel menunjukkan kekuatan di segmen tertentu. Jika perusahaan berhasil mengelola beban operasional dan memanfaatkan program hilirisasi pemerintah, serta jika harga komoditas global mendukung, saham ini memiliki peluang untuk pulih signifikan dari level saat ini.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.