Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Elnusa Tbk (ELSA.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

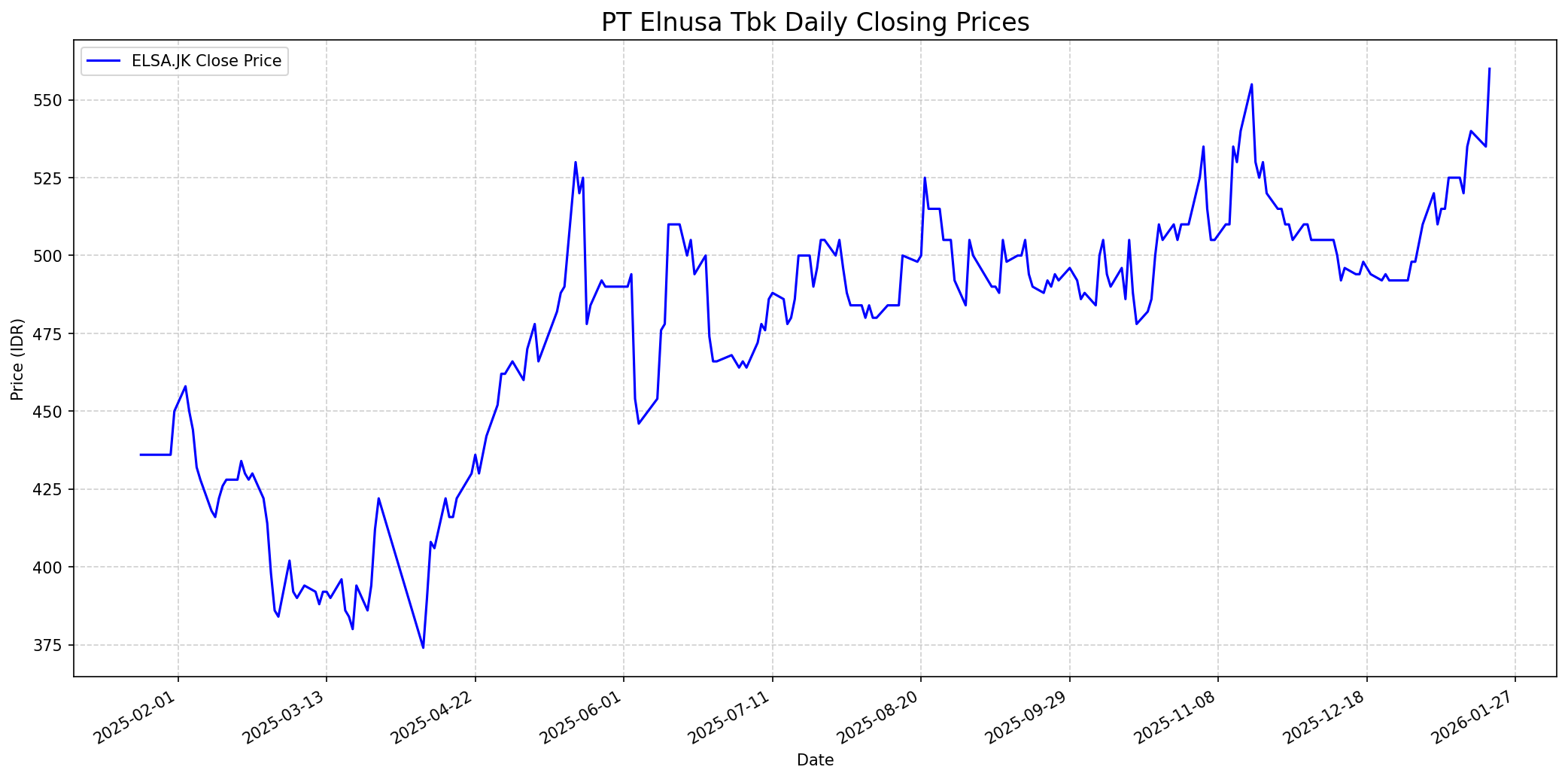

Grafik Saham

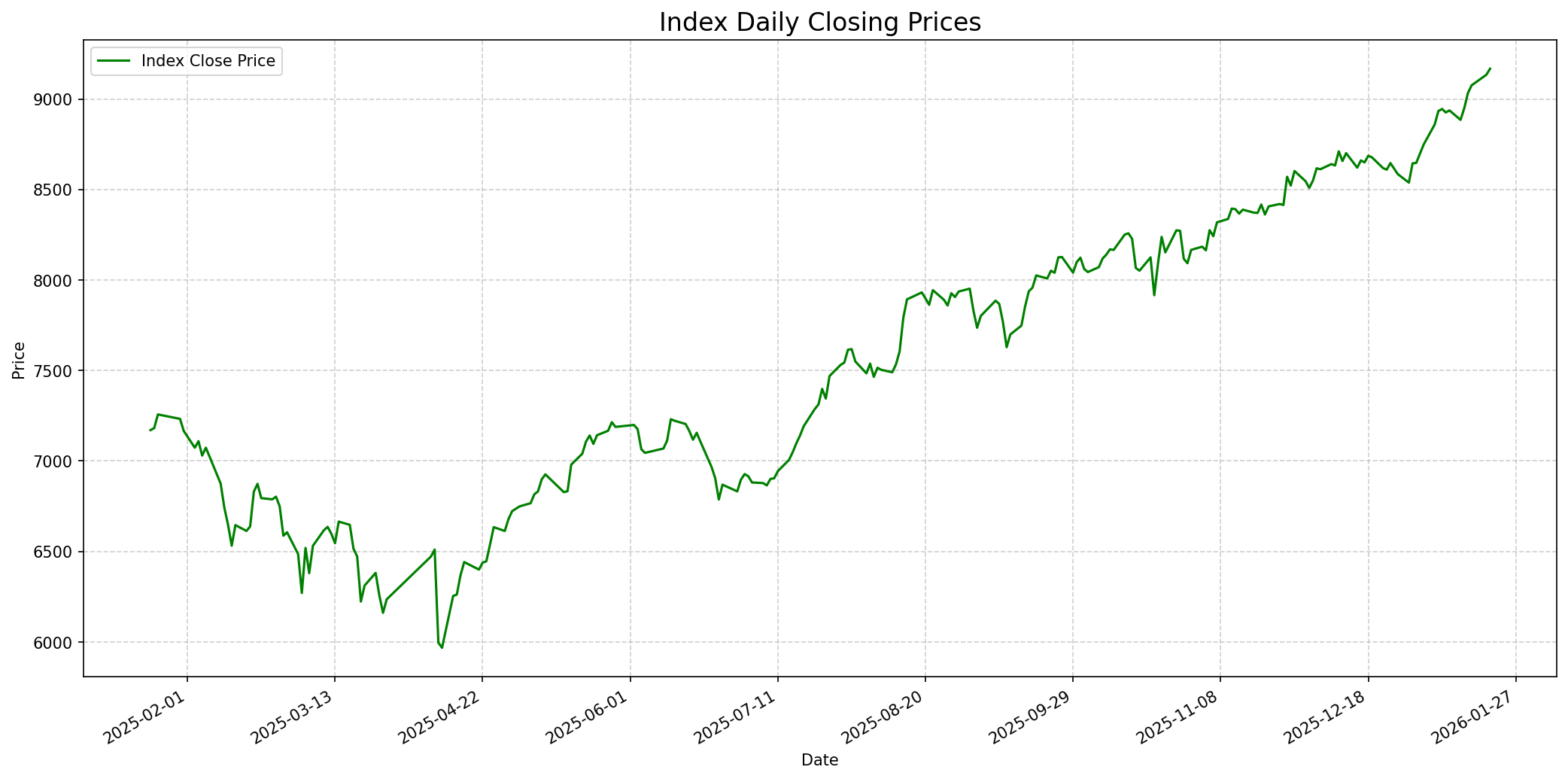

Grafik Indeks

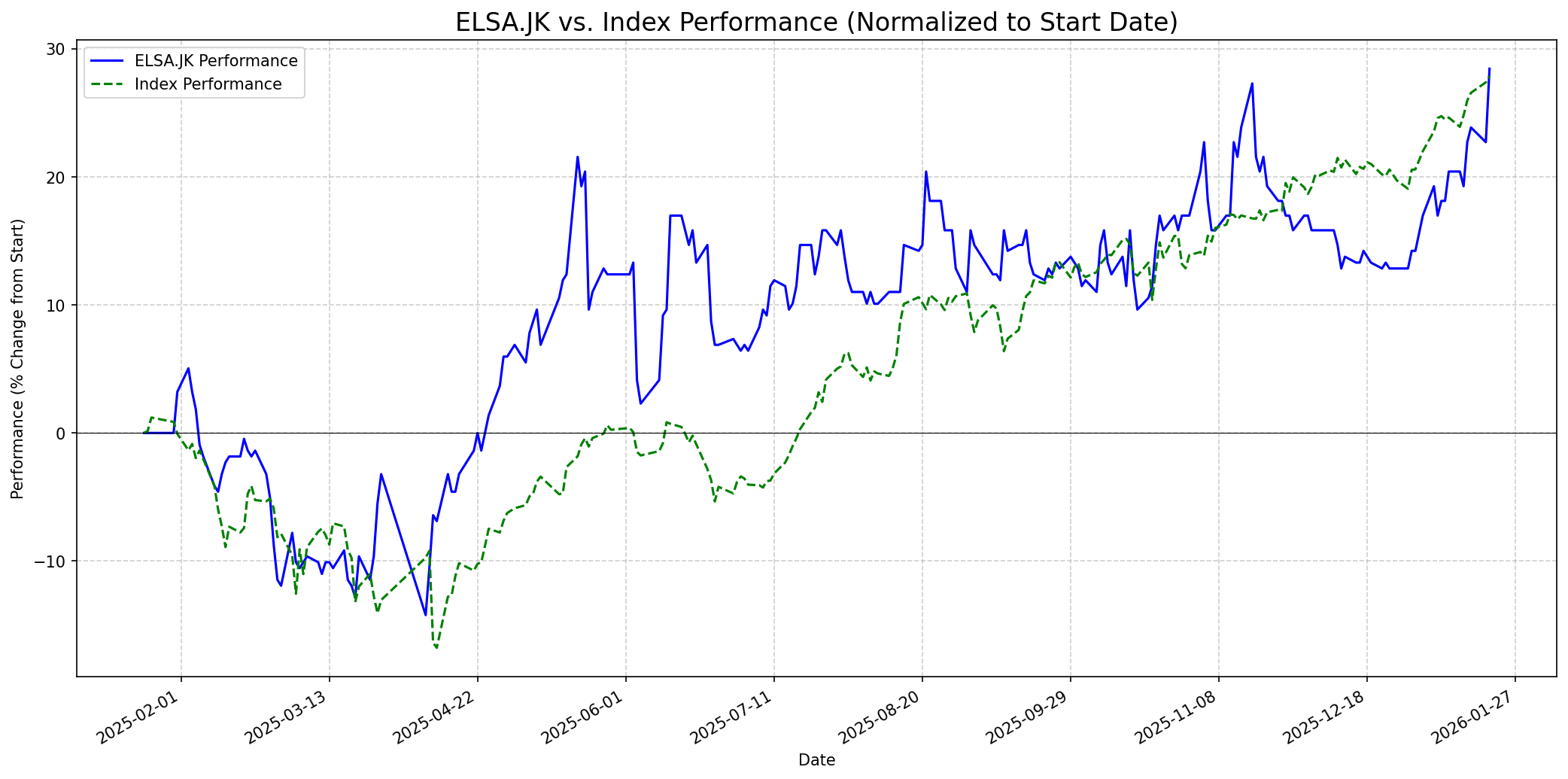

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 545

Vs Indeks: Outperform

1 Bulan

Target: 560

Vs Indeks: Outperform

1 Tahun

Target: 550

Vs Indeks: In-line

Berita Terbaru

PT Elnusa Tbk (ELSA) mencatat pertumbuhan pendapatan 8,6% YoY hingga kuartal III-2025 menjadi Rp10,48 triliun, namun laba bersih sedikit tertekan. Manajemen fokus pada efisiensi dan diversifikasi bisnis di tengah volatilitas harga minyak. Analis melihat prospek positif dari segmen distribusi dan logistik.

Anak usaha Pertamina Hulu Energi, PT Elnusa Tbk (ELSA), membukukan pendapatan Rp10,5 triliun, tumbuh sekitar 9% dibandingkan periode yang sama tahun lalu hingga kuartal III-2025. Perseroan optimistis menutup tahun dengan kinerja positif berkat peningkatan proyek jasa energi.

PT Elnusa Tbk (ELSA) bersama PT Pertamina Internasional Eksplorasi dan Produksi (PERSERO) sedang menjajaki peluang kerja sama proyek minyak dan gas di Irak. Inisiatif ini merupakan bagian dari strategi ekspansi bisnis ke pasar internasional untuk memperkuat posisi dan portofolio proyek hulu migas di luar negeri.

PT Elnusa Tbk (ELSA) mencatatkan laba bersih sebesar Rp713,67 miliar pada tahun 2024, naik 42% YoY, didukung oleh peningkatan pendapatan operasional sebesar 7% menjadi Rp13,39 triliun. Peningkatan ini didorong oleh kontribusi kuat dari tiga lini bisnis utama: distribusi & logistik energi, jasa hulu migas terintegrasi, dan jasa penunjang migas.

Rumor

Terdapat rumor di media sosial mengenai potensi merger atau akuisisi dengan PT Pertamina Drilling Services Indonesia (PDSI). Analis Stockbit mengestimasi bahwa konsolidasi ini berpotensi menambah laba bersih ELSA sebesar 61,7% berdasarkan data profitabilitas PDSI tahun 2023, yang dapat memberikan potensi upside besar bagi saham ELSA.

Ikhtisar

Sekilas

Buffett Indicator

6.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, dan harga yang menarik. PT Elnusa Tbk (ELSA) adalah perusahaan jasa energi yang terdiversifikasi di sektor hulu, hilir, dan penunjang migas. Bisnis jasa energi seringkali rentan terhadap siklus harga komoditas, yang mungkin bukan favorit Buffett karena kurangnya prediktabilitas. Namun, diversifikasi Elnusa mengurangi volatilitas tersebut, dan posisinya sebagai anak usaha Pertamina memberikan keunggulan kompetitif yang signifikan dalam hal akses ke proyek dan stabilitas kontrak. Perusahaan menunjukkan fundamental yang kuat, termasuk pertumbuhan pendapatan dan laba yang positif, serta rasio P/E yang relatif rendah dibandingkan rata-rata sektor, menunjukkan valuasi yang menarik. Pembayaran dividen yang konsisten juga merupakan nilai tambah. Meskipun sektor energi secara umum mungkin bukan pilihan utama Buffett, keunggulan operasional, kepemimpinan pasar domestik, dan valuasi yang menarik dari ELSA dapat membuatnya menjadi investasi yang layak dipertimbangkan dari perspektif nilai, meskipun mungkin tidak memiliki 'moat' yang tak tertembus seperti perusahaan konsumen staples.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam jangka panjang satu tahun, target harga konsensus analis adalah sekitar 550 IDR. Meskipun fundamental Elnusa kuat dan memiliki potensi pertumbuhan dari diversifikasi bisnis serta peningkatan investasi di sektor migas, persaingan di sektor jasa energi dan potensi volatilitas harga komoditas dapat mempengaruhi kinerja. Namun, posisi Elnusa sebagai anak usaha Pertamina memberikan stabilitas dan akses ke proyek-proyek besar, menempatkannya untuk berkinerja sejalan dengan indeks, dengan potensi upside dari konsolidasi dan efisiensi operasional berkelanjutan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.