Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Elang Mahkota Teknologi Tbk (EMTK.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

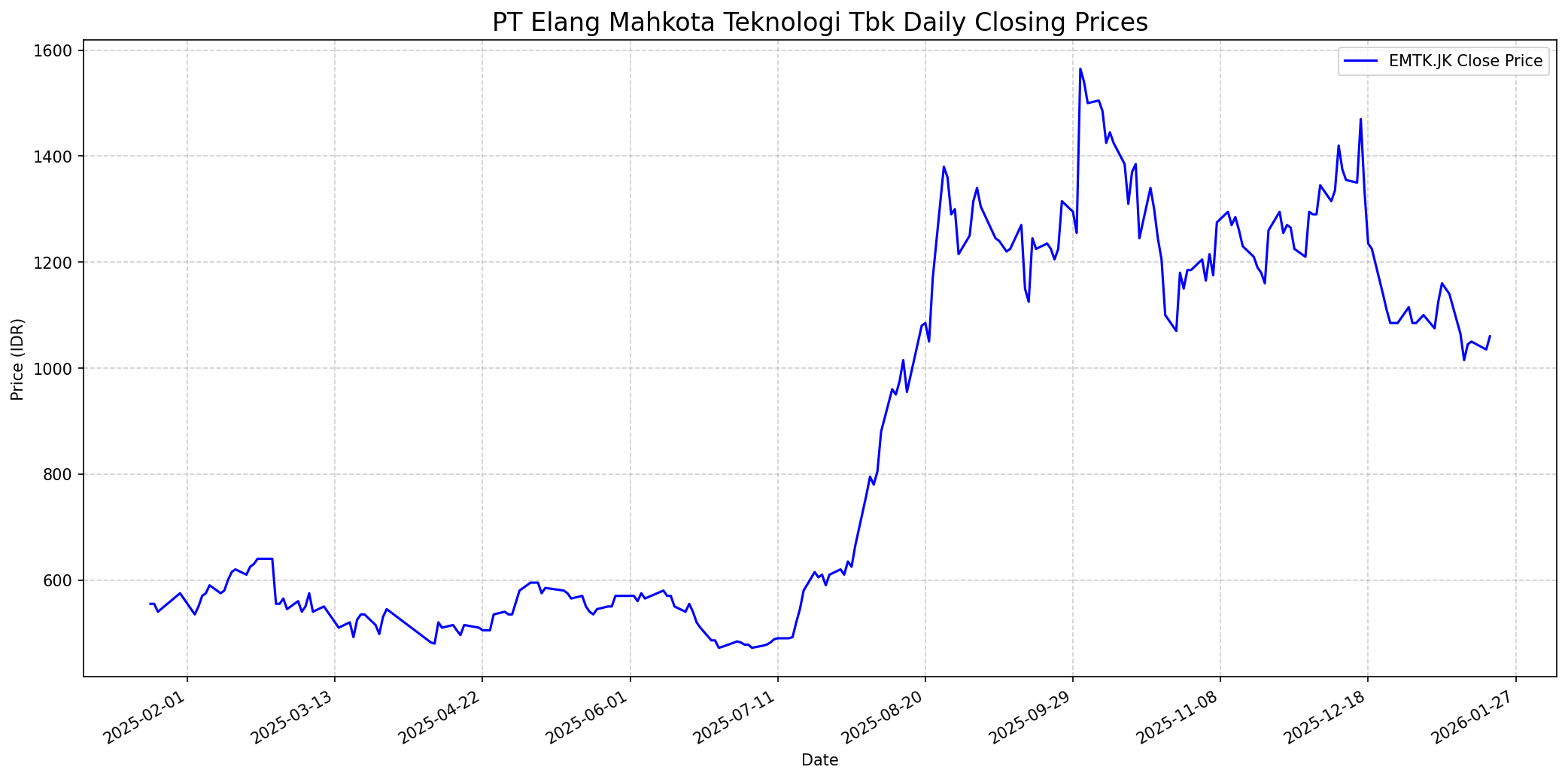

Grafik Saham

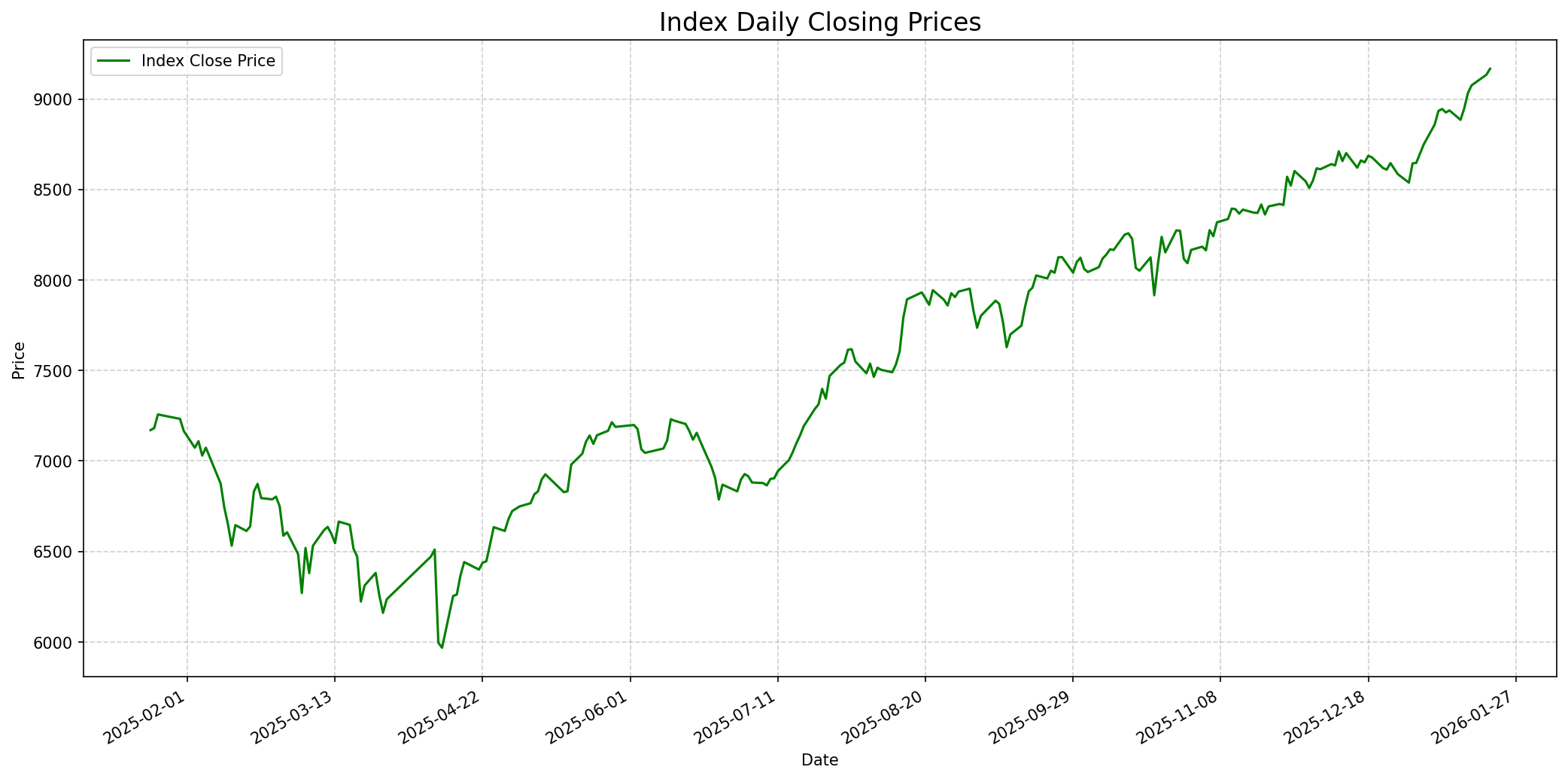

Grafik Indeks

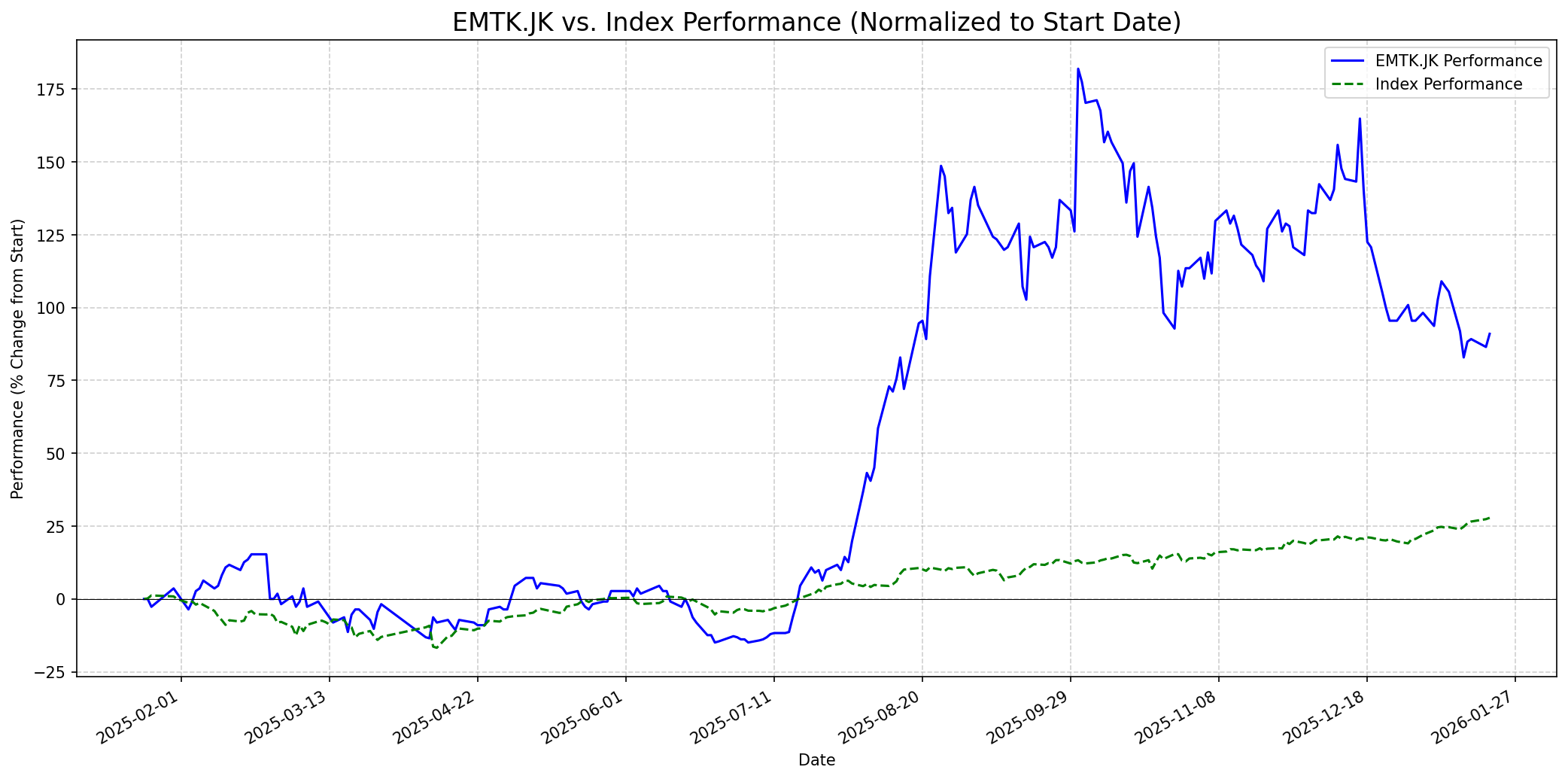

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 80

Sentimen Investing.com

Skor: 70

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1080

Vs Indeks: In-line

1 Bulan

Target: 1150

Vs Indeks: Outperform

1 Tahun

Target: 1600

Vs Indeks: Outperform

Berita Terbaru

PT Elang Mahkota Teknologi Tbk (EMTK) berhasil membukukan laba bersih sebesar Rp1,47 triliun pada tahun 2024, berbalik dari kerugian Rp140,8 miliar pada tahun 2023. Kenaikan signifikan ini didorong oleh pertumbuhan pendapatan bersih yang mencapai Rp12,23 triliun, naik 32% dari tahun sebelumnya.

JPMorgan meningkatkan peringkat saham Elang Mahkota Teknologi Tbk (EMTK) dari Netral menjadi Overweight dan menaikkan target harganya secara signifikan menjadi IDR 1.600 dari IDR 525. Peningkatan ini didukung oleh kinerja EMTK yang kuat, melampaui Indeks Harga Saham Gabungan (IHSG) Indonesia, serta potensi nilai dari IPO anak perusahaan Superbank (Q4 2025) dan Vidio (2026), serta masuknya EMTK ke Indeks LQ45 pada November 2025.

Pada semester I-2025, EMTK mencatatkan laba bersih sebesar Rp4,22 triliun, melonjak 2.710% dibandingkan periode yang sama tahun sebelumnya yang hanya Rp150,35 miliar. Pendapatan bersih juga meningkat 64,90% YoY menjadi Rp8,80 triliun, didorong oleh segmen iklan dan jasa pendukung penerbangan.

Rumor

JPMorgan mencatat bahwa potensi penciptaan nilai dari rencana IPO anak perusahaan Superbank pada kuartal keempat 2025 dan Vidio pada tahun 2026 dapat menjadi katalis positif bagi saham EMTK.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), dikelola oleh manajemen yang kompeten dan jujur, serta ditawarkan dengan valuasi yang menarik. EMTK beroperasi sebagai konglomerat dengan berbagai segmen bisnis seperti media, digital, kesehatan, dan fintech. Meskipun Buffett umumnya menyukai bisnis yang lebih sederhana, kekuatan EMTK terletak pada posisi dominan anak perusahaan medianya (SCTV, Indosiar) dan pertumbuhan ekosistem digitalnya (Vidio, DANA, Bukalapak) yang dapat dianggap sebagai sumber keunggulan kompetitif. Pembalikan kinerja laba yang signifikan dan pertumbuhan pendapatan yang kuat menunjukkan manajemen yang efektif dalam mengatasi tantangan dan memanfaatkan peluang. Dari sisi valuasi, beberapa analisis menunjukkan EMTK diperdagangkan di bawah rata-rata industri dalam hal PE dan PBV, mengindikasikan bahwa saham ini mungkin undervalued meskipun ada laporan yang menyatakan overvalued oleh Alpha Spread pada intrinsic value. Potensi IPO anak perusahaan juga menunjukkan upaya manajemen untuk membuka nilai. Dengan rekam jejak pemulihan yang kuat, diversifikasi yang cerdas, dan prospek pertumbuhan yang jelas dari sektor digital, Buffett kemungkinan akan melihat daya tarik dalam EMTK sebagai investasi jangka panjang, meskipun sifat konglomeratnya mungkin membuatnya sedikit keluar dari 'lingkaran kompetensi' idealnya.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun EMTK sangat positif, dengan potensi mengungguli indeks secara signifikan. Target harga rata-rata analis untuk 12 bulan ke depan adalah sekitar IDR 1.600-1.632. Ini didukung oleh kinerja fundamental yang sangat kuat, pertumbuhan laba yang eksplosif, serta inisiatif strategis seperti IPO Superbank dan Vidio yang akan datang. Diversifikasi bisnis perusahaan, posisi di LQ45, dan potensi masuk MSCI semakin memperkuat prospek jangka panjangnya.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.