Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Fast Food Indonesia Tbk (FAST.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

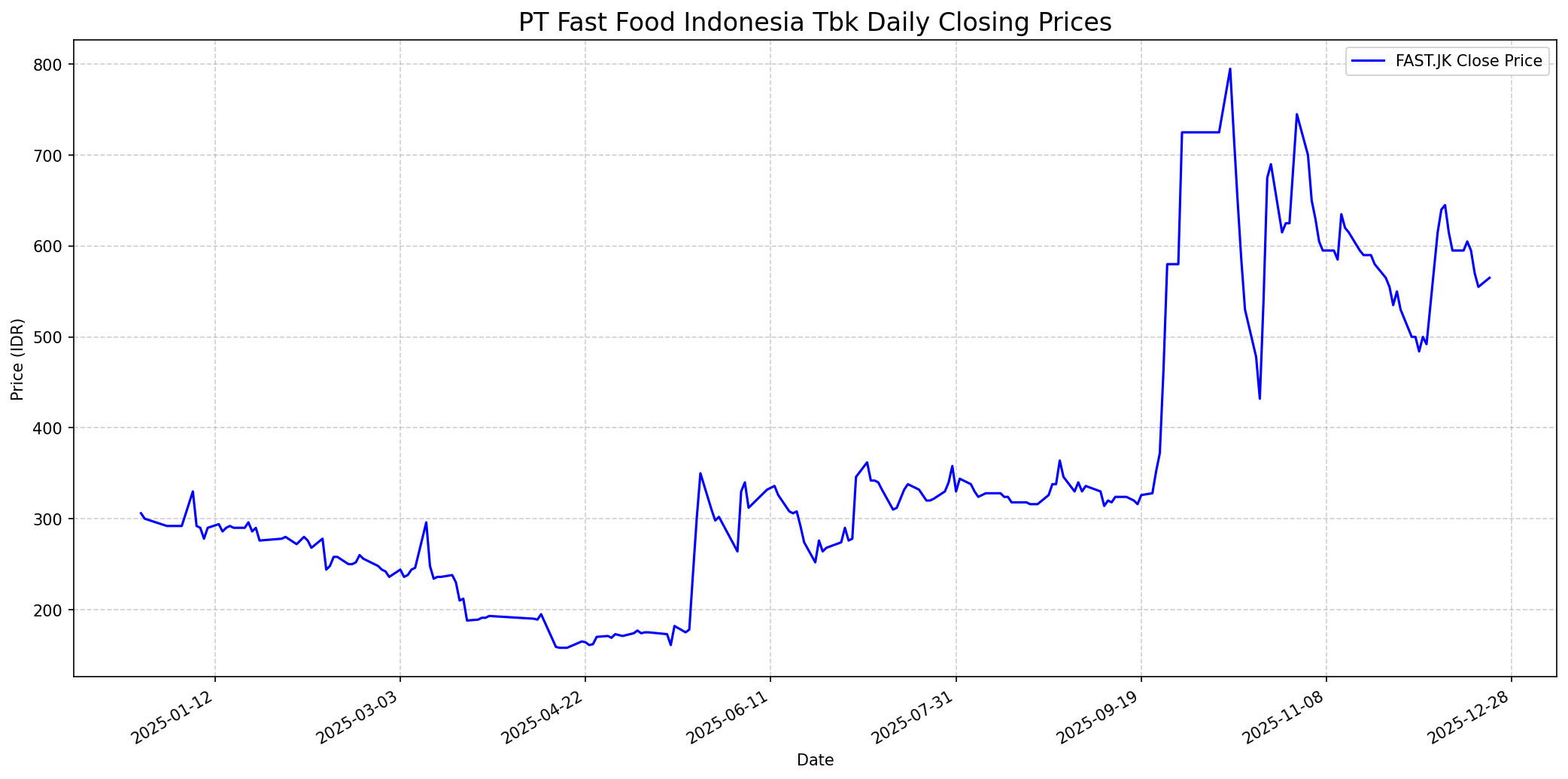

Grafik Saham

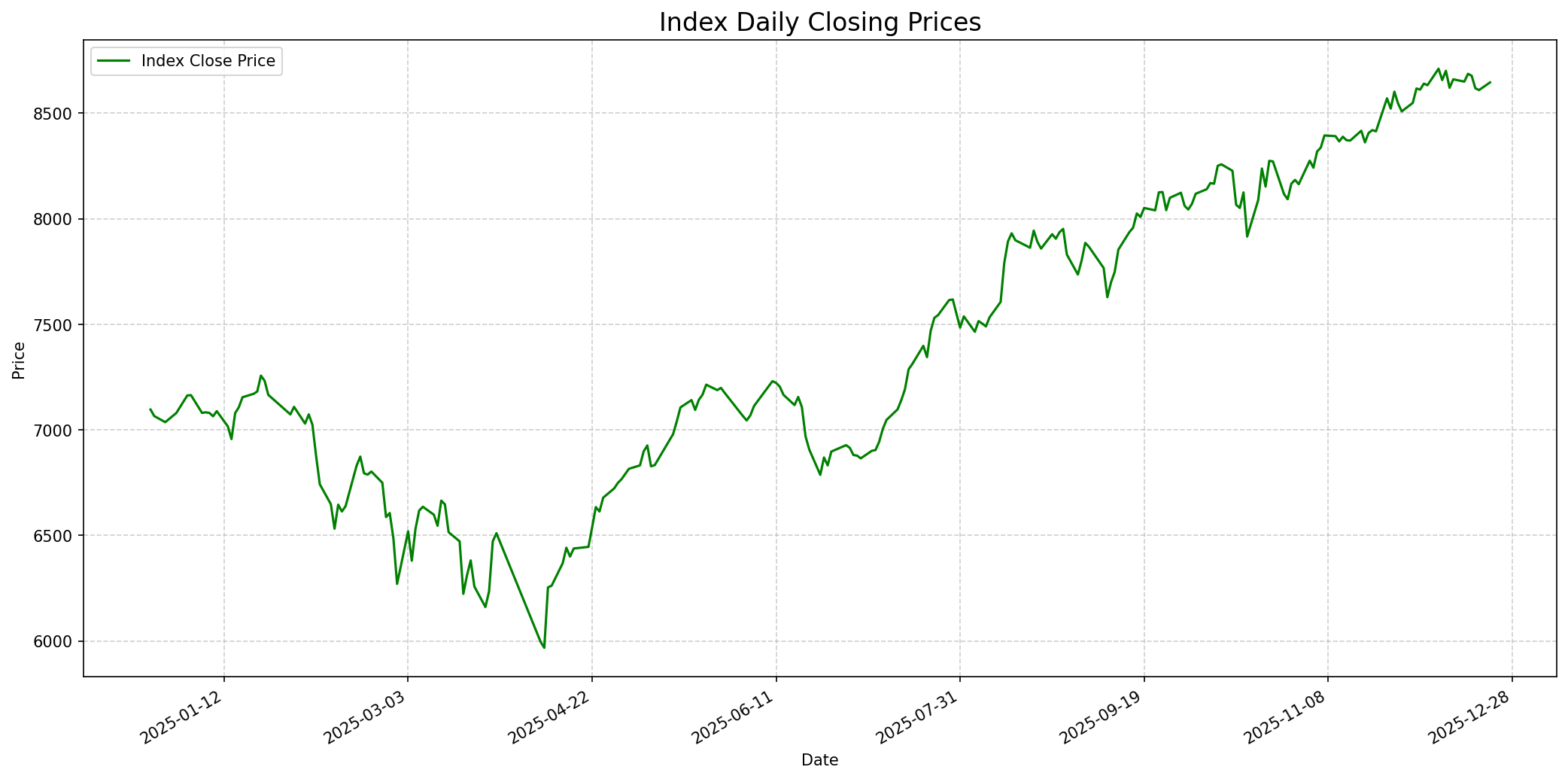

Grafik Indeks

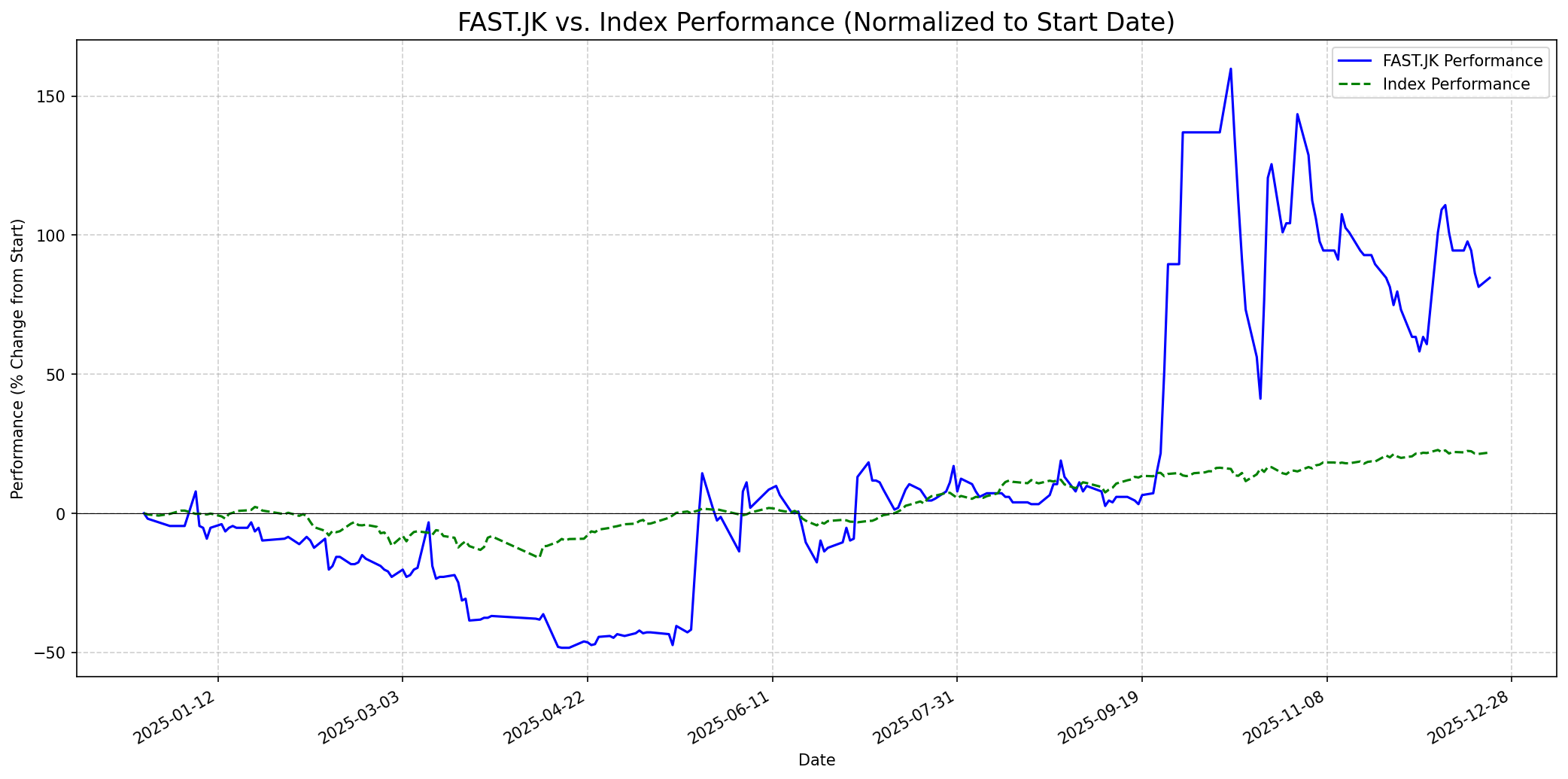

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 35

Sentimen Investing.com

Skor: 25

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 660

Vs Indeks: Outperform

1 Bulan

Target: 730

Vs Indeks: Outperform

1 Tahun

Target: 1000

Vs Indeks: Outperform

Berita Terbaru

PT Fast Food Indonesia Tbk (FAST) menutup 19 gerai KFC hingga September 2025 dan melakukan Pemutusan Hubungan Kerja (PHK) terhadap 400 karyawan. Langkah ini merupakan strategi efisiensi dan penyesuaian jaringan gerai akibat berakhirnya kontrak sewa dan kinerja gerai yang belum pulih sejak pandemi, serta dampak aksi boikot dan pelemahan daya beli masyarakat.

Saham FAST melonjak 28% dalam sepekan terakhir. Analis MNC Sekuritas merekomendasikan speculative buy dengan target harga di rentang Rp 685 hingga Rp 730, sementara Samuel Sekuritas merekomendasikan beli dengan target Rp 1.000. Kenaikan ini didorong oleh pemulihan fundamental, ekspansi gerai, dukungan pemegang saham solid (Gelael Group 41,2% dan Salim Group 37,5%), serta kolaborasi dengan PT Shankara Fortuna Nusantara (SFN) yang dipercaya akan memberikan sentimen positif.

Emiten pengelola restoran KFC, PT Fast Food Indonesia Tbk (FAST), menerima suntikan modal sekitar Rp 80 miliar dari Gelael dan Salim Group. Hal ini dilakukan untuk memperkuat modal perusahaan yang masih mengalami kerugian.

KFC Indonesia (FAST) membukukan kerugian sebesar Rp 348,83 miliar pada laporan keuangan per 1 Agustus 2024. Perusahaan menghadapi tantangan signifikan dalam profitabilitasnya.

Rumor

Ada spekulasi di pasar mengenai potensi pemulihan bisnis PT Fast Food Indonesia Tbk (FAST) atau dampak dari aksi korporasi penguatan modal oleh pemegang saham pengendali, meskipun fundamental perusahaan masih menantang. Harga saham FAST sempat melonjak tajam, mencapai batas Auto Rejection Atas (ARA) beberapa kali.

Masuknya perusahaan afiliasi anak Haji Isam (PT Shankara Fortuna Nusantara/SFN) ke dalam struktur anak usaha FAST pada pertengahan 2025 menjadi sentimen positif di pasar, memicu lonjakan harga saham FAST.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki fundamental yang kuat, margin keuntungan yang konsisten, keunggulan kompetitif yang tahan lama (moat), manajemen yang berintegritas, dan diperdagangkan di bawah nilai intrinsiknya. PT Fast Food Indonesia Tbk (FAST.JK) mengoperasikan waralaba KFC dan Taco Bell, yang merupakan bisnis yang relatif mudah dipahami dengan merek yang dikenal luas. Namun, kriteria fundamental dan profitabilitas FAST.JK saat ini sangat bertentangan dengan filosofi Buffett. Perusahaan telah mencatat kerugian bersih selama empat tahun berturut-turut (2020-2024) dan masih merugi pada semester pertama 2025. Margin keuntungan negatif dan Debt to Equity Ratio yang sangat tinggi menunjukkan masalah keuangan yang signifikan. Meskipun ada strategi efisiensi dan suntikan modal baru-baru ini yang memicu kenaikan harga saham spekulatif, Buffett akan cenderung menghindari perusahaan dengan rekam jejak kerugian yang panjang dan profitabilitas yang tidak stabil. Ia mencari 'bisnis hebat dengan harga wajar', dan meskipun merek KFC adalah merek yang kuat, kinerja keuangan FAST.JK menunjukkan bahwa bisnisnya saat ini tidak 'hebat' dalam hal menghasilkan keuntungan yang konsisten. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk jangka panjang, Samuel Sekuritas mematok target harga yang ambisius di Rp 1.000 dengan rating 'beli', didorong oleh pemulihan fundamental dan re-rating kapitalisasi pasar. Meskipun FAST masih menghadapi tantangan profitabilitas, strategi ekspansi jaringan ritel, investasi dalam inovasi menu, pemesanan digital, dan pengiriman, didukung oleh pemegang saham besar seperti Salim Group, dapat memperkuat posisi kompetitifnya. Industri jasa makanan di Indonesia juga diproyeksikan tumbuh pesat (CAGR 13,0% untuk 2025–2030), yang akan menguntungkan FAST. Namun, investor perlu memantau ketat keberhasilan upaya efisiensi dan peningkatan profitabilitas perusahaan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.