Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT. Gajah Tunggal Tbk (GJTL.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

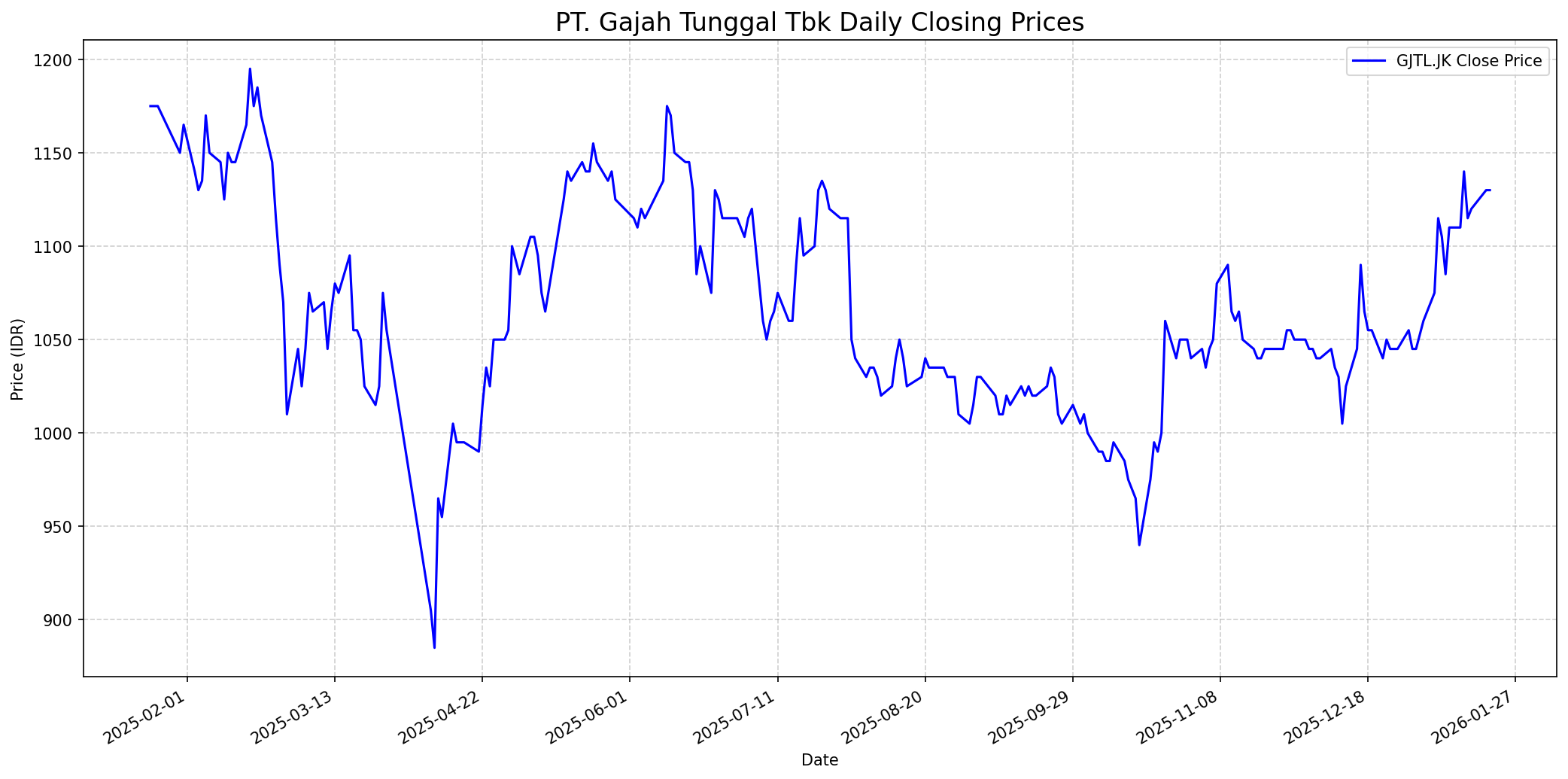

Grafik Saham

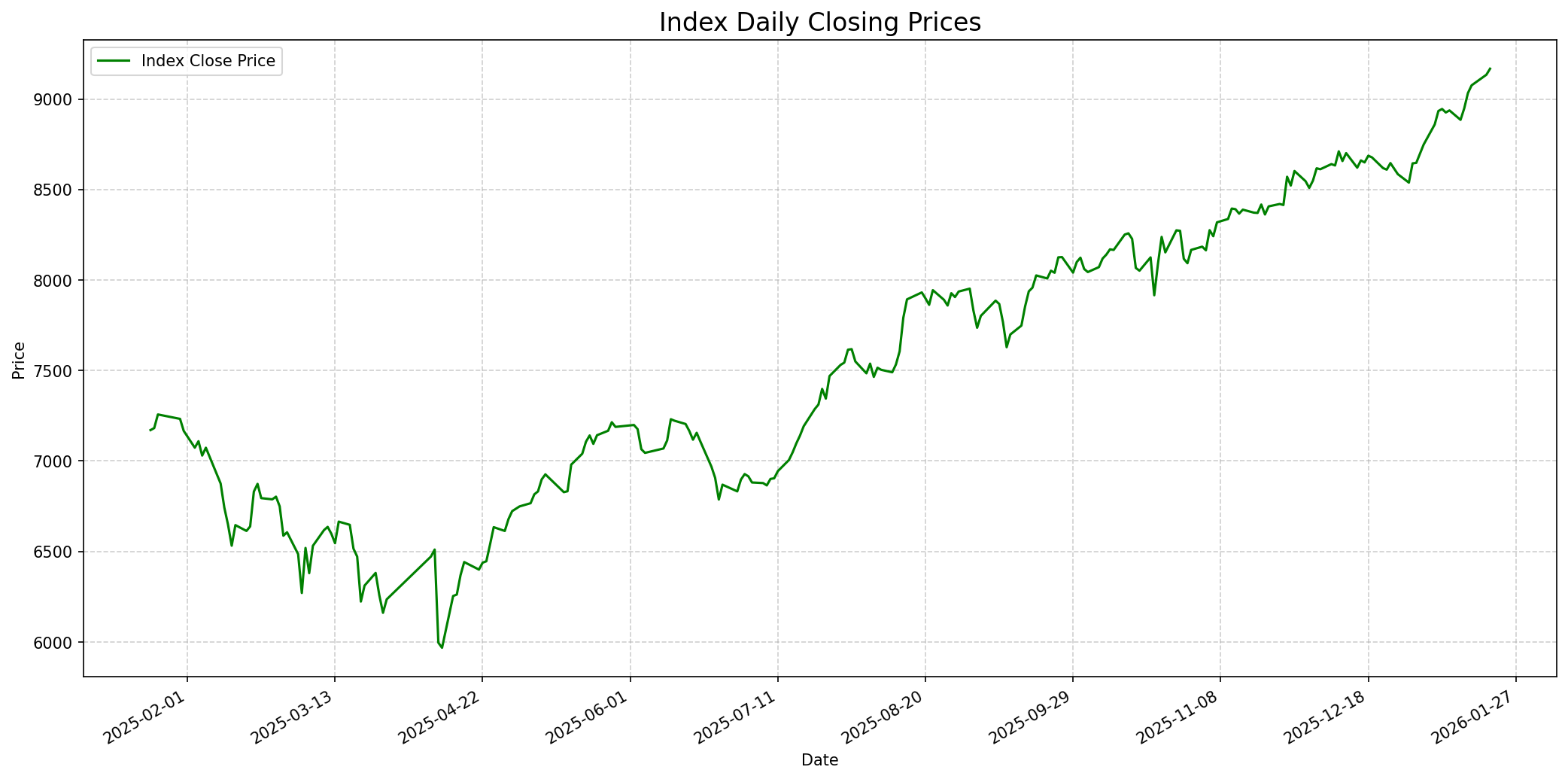

Grafik Indeks

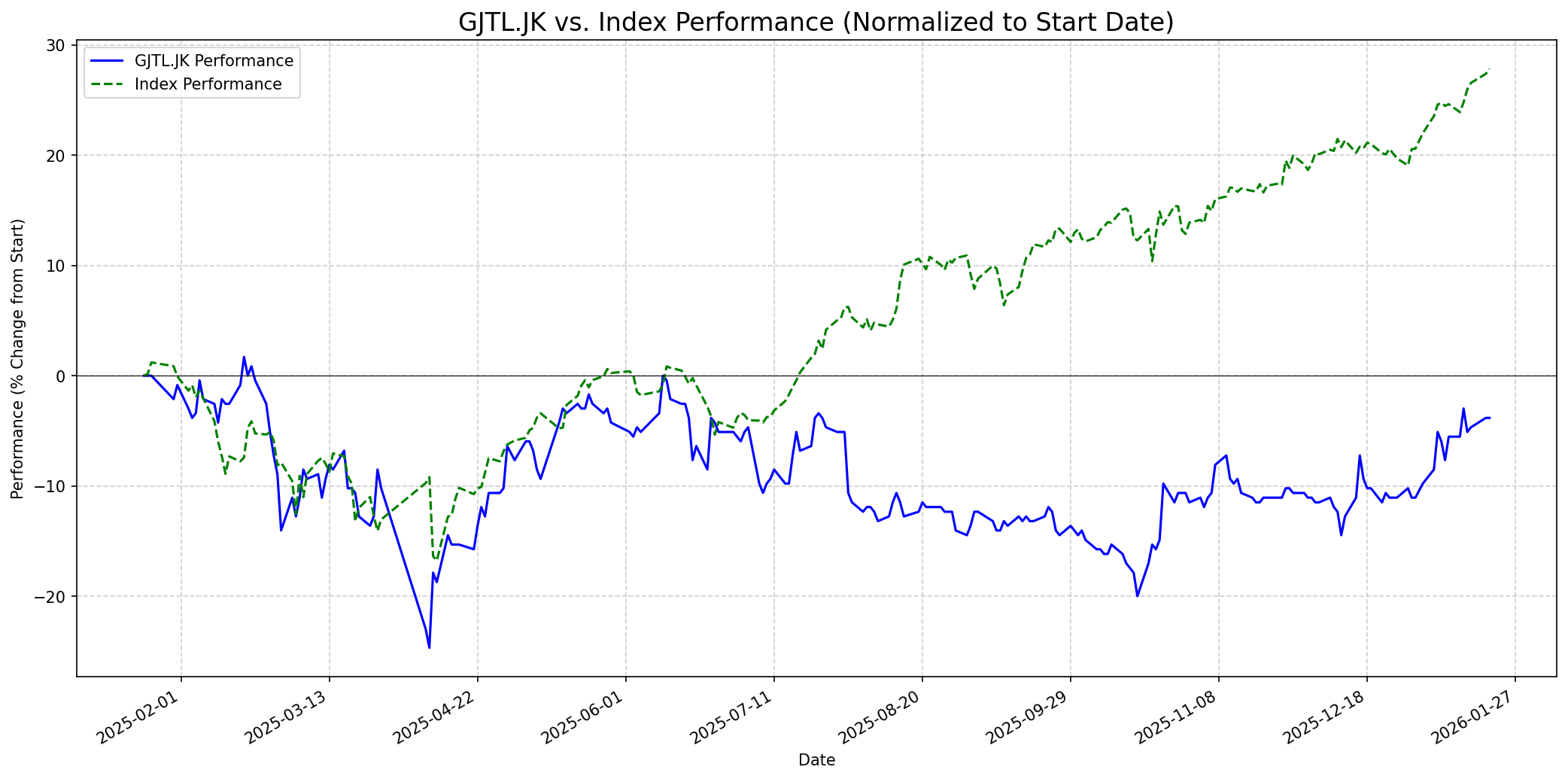

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 30

Sentimen Investing.com

Skor: 80

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 1150

Vs Indeks: In-line

1 Bulan

Target: 1250

Vs Indeks: Outperform

1 Tahun

Target: 2400

Vs Indeks: Outperform

Berita Terbaru

PT Gajah Tunggal Tbk (GJTL) membukukan penurunan penjualan sebesar 2,3% dan laba bersih susut 20,11% hingga September 2025. Ini menandakan adanya tekanan pada kinerja keuangan perusahaan dalam periode tersebut.

Emiten produsen ban PT Gajah Tunggal Tbk. (GJTL) sepakat membagikan dividen tunai tahun buku 2023 sebesar Rp174,22 miliar atau Rp50 per saham, yang dibayarkan pada 26 Juli 2024. Keputusan ini diambil dalam Rapat Umum Pemegang Saham Tahunan (RUPST) yang digelar pada 26 Juni 2024.

GJTL mencatat kenaikan 7% secara Year-to-Date (YTD) di tahun 2024, namun masih dianggap sebagai saham paling undervalued di antara emiten produsen ban lainnya. Ini menunjukkan potensi nilai yang belum terealisasi meskipun ada kenaikan harga.

Ikhtisar

Sekilas

Buffett Indicator

9.0/10PT Gajah Tunggal Tbk (GJTL.JK) menunjukkan karakteristik yang sangat sesuai dengan kriteria investasi Warren Buffett. Pertama, perusahaan bergerak dalam bisnis yang mudah dipahami, yaitu manufaktur ban, yang merupakan kebutuhan dasar di sektor otomotif. Kedua, GJTL memiliki keunggulan kompetitif yang kuat (moat) sebagai produsen ban terintegrasi terbesar di Indonesia dengan merek yang dikenal luas (GT Radial, GITI, Zeneos). Ketiga, perusahaan ini memiliki manajemen yang stabil sejak didirikan pada tahun 1951. Keempat, rasio keuangan menunjukkan perusahaan ini sangat undervalued dengan P/E dan P/B yang rendah (P/E sekitar 3.67, P/B sekitar 0.36), serta Return on Equity (ROE) yang layak sebesar 10.26%, meskipun ada penurunan laba di kuartal terbaru. Terakhir, GJTL adalah perusahaan yang membayar dividen secara teratur, memberikan pengembalian kepada pemegang saham. Kombinasi dari bisnis yang stabil, keunggulan kompetitif, manajemen yang baik, valuasi yang menarik, dan dividen, membuat GJTL menjadi kandidat yang kuat untuk dipertimbangkan oleh Warren Buffett.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun, GJTL sangat berpotensi outperform indeks. Berdasarkan nilai intrinsik yang menunjukkan saham ini sangat undervalued (diperkirakan mencapai 2481 IDR hingga 3917 IDR per saham), ditambah dengan posisi perusahaan sebagai produsen ban terkemuka di Asia Tenggara dan fundamental yang sehat, ada ruang besar bagi kenaikan harga. Pemulihan ekonomi dan peningkatan permintaan ban juga akan mendukung prospek jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.