Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Habco Trans Maritima Tbk (HATM.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

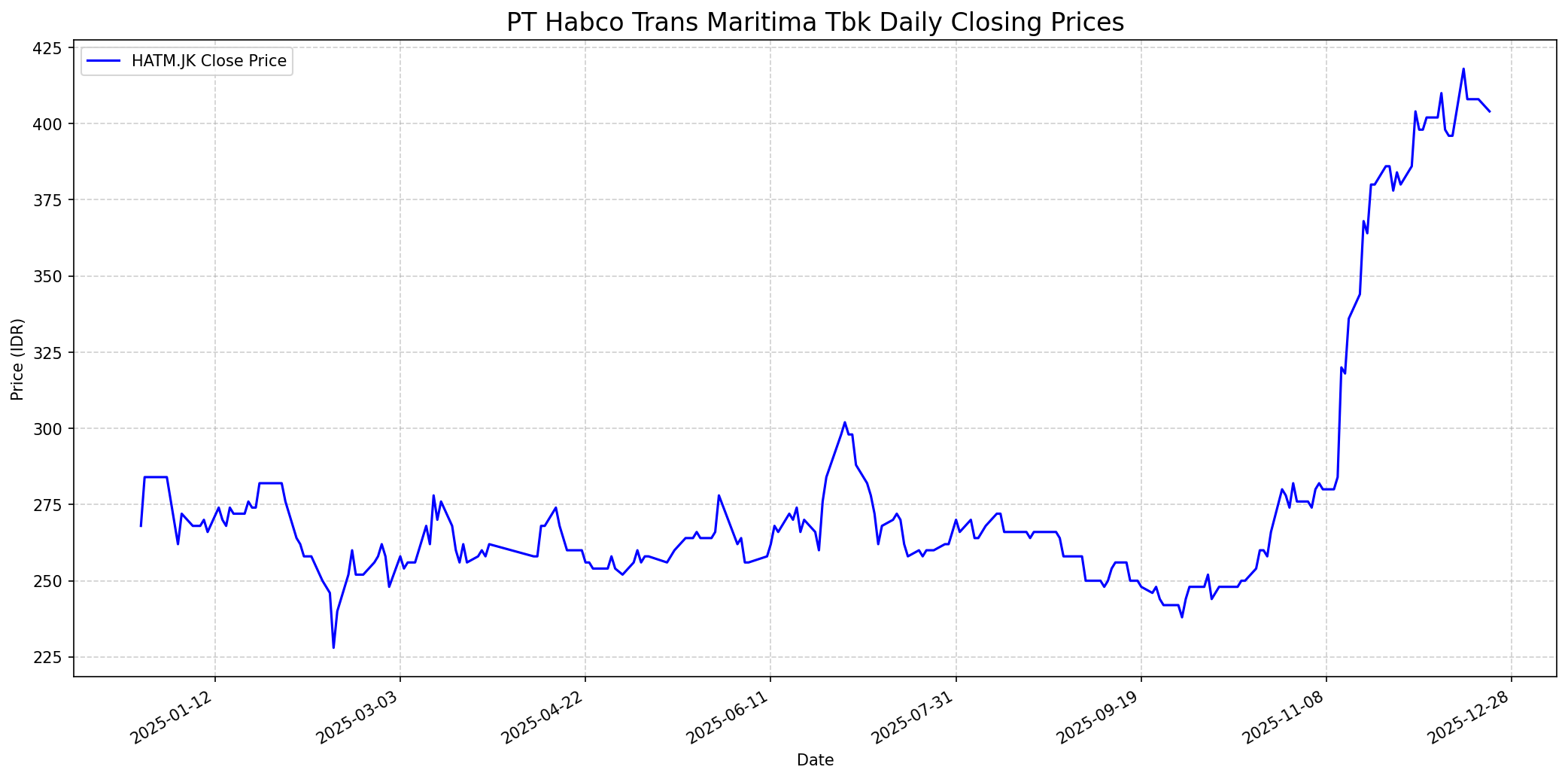

Grafik Saham

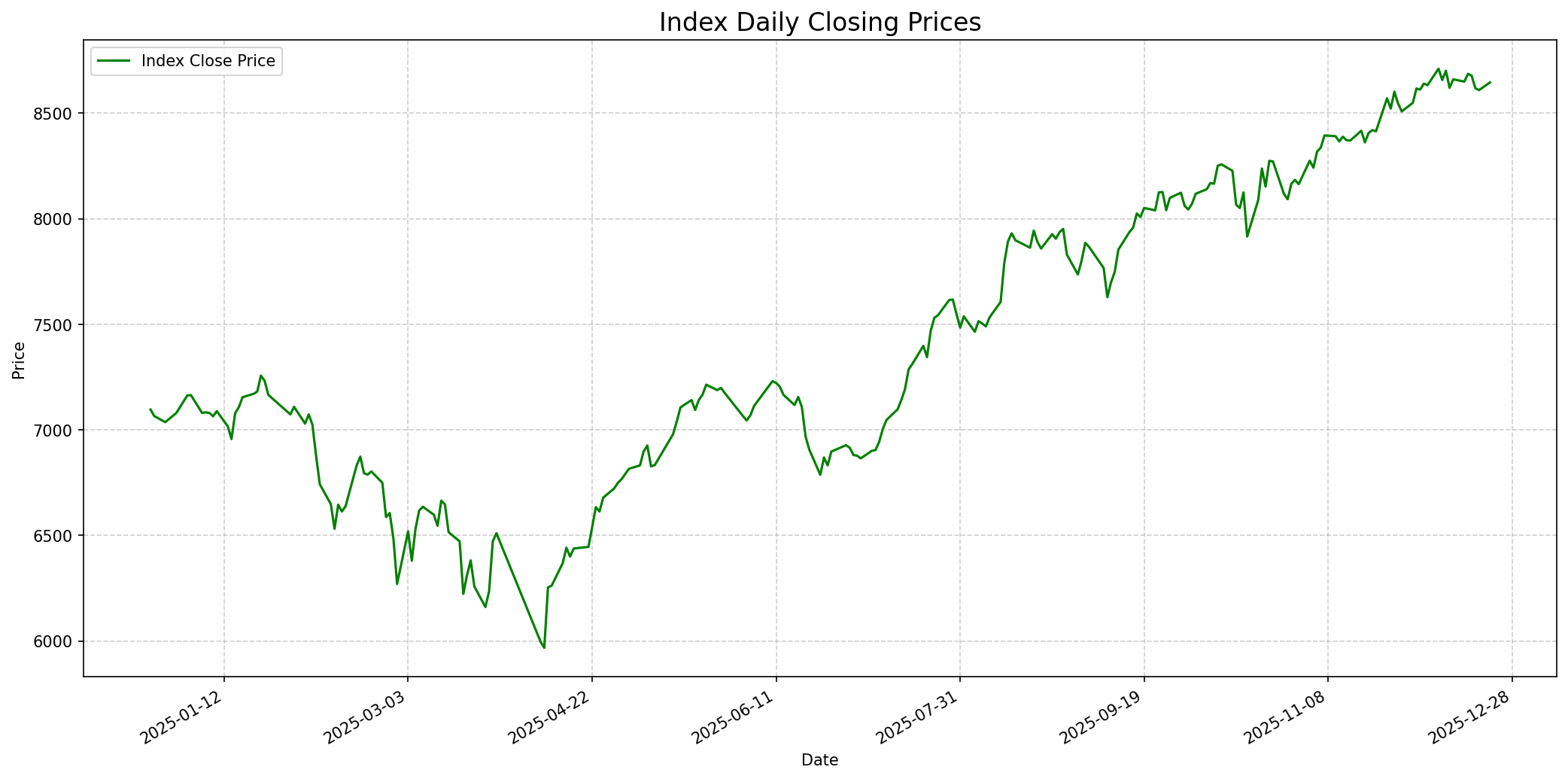

Grafik Indeks

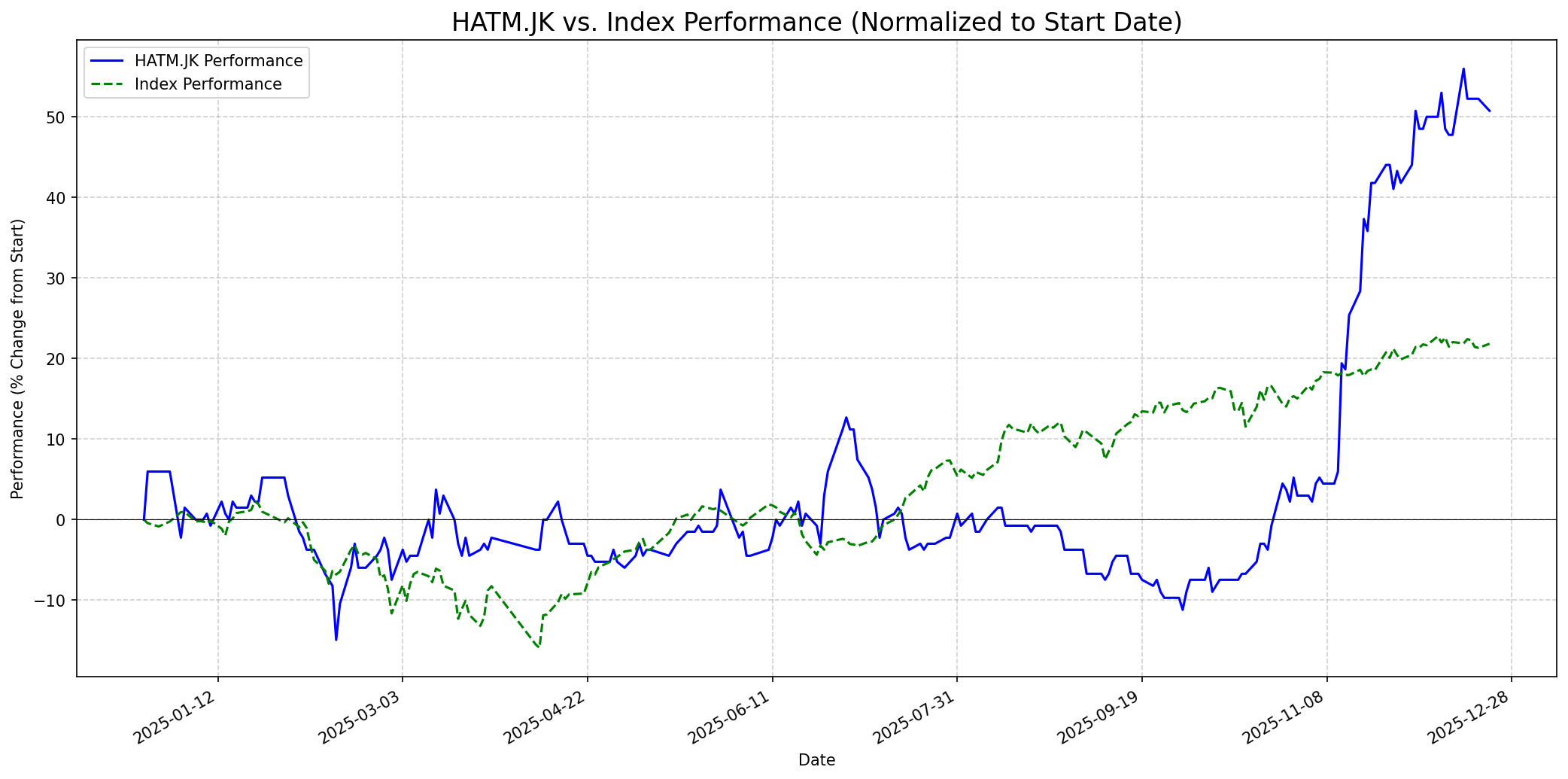

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 415

Vs Indeks: Outperform

1 Bulan

Target: 430

Vs Indeks: Outperform

1 Tahun

Target: 450

Vs Indeks: Outperform

Berita Terbaru

PT Multi Sarana Nasional meningkatkan kepemilikannya di HATM dengan membeli 38,7 juta saham senilai sekitar Rp12,4 miliar pada 12 November 2025. Aksi ini meningkatkan kepemilikan mereka menjadi 19,71% dari sebelumnya 19,26% dan dilaporkan sebagai investasi.

Bursa Efek Indonesia (BEI) mengumumkan adanya Unusual Market Activity (UMA) pada saham HATM pada 26 September 2025, menyusul pola transaksi yang tidak biasa. Meskipun bukan indikasi pelanggaran, BEI mengimbau investor untuk berhati-hati. Saham HATM saat itu telah merosot 4,03% dalam seminggu dan 10,53% dalam sebulan.

PT Habco Trans Maritima Tbk (HATM) menerima penghargaan 'Best Bulk Logistics Provider' dari CNBC Indonesia pada 12 Desember 2024 atas kontribusinya dalam mengembangkan transportasi maritim.

HATM membukukan laba bersih Rp 141,5 miliar pada tahun 2024, menurun dibandingkan Rp 198,2 miliar pada tahun 2023. Namun, pendapatan perusahaan meningkat menjadi Rp 748,2 miliar dari Rp 575,7 miliar pada tahun sebelumnya, menunjukkan pertumbuhan pendapatan yang kuat.

Rumor

Sebuah rumor yang beredar pada September 2023 menyebutkan bahwa HATM berencana mengakuisisi perusahaan lain. Rumor ini didorong oleh utilisasi kapal perseroan yang mencapai 100% dan peningkatan margin keuntungan akibat kekurangan pasokan kapal pengangkut hilirisasi tambang di Indonesia. Kinerja keuangan HATM diprediksi akan tumbuh pesat seiring beroperasinya armada baru.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), pendapatan yang konsisten, manajemen yang baik, dan dihargai di bawah nilai intrinsiknya, dengan utang yang rendah dan pengembalian modal kepada pemegang saham melalui dividen atau buyback. HATM bergerak di sektor logistik maritim yang relatif mudah dipahami dan memiliki posisi yang solid sebagai 'one-stop solution' dan 'Best Bulk Logistics Provider'. Rasio utangnya juga rendah, yang disukai Buffett. Namun, ada beberapa poin yang kurang sesuai dengan kriteria Buffett: (1) **Konsistensi Laba:** Meskipun pendapatan tumbuh, laba bersih HATM menurun di tahun 2024, menunjukkan inkonsistensi yang mungkin tidak disukai Buffett. (2) **Dividen:** HATM belum pernah membayar dividen dan tidak memiliki rencana untuk melakukannya. Ini adalah penghalang besar bagi Buffett yang menghargai perusahaan yang mengembalikan modal kepada investor. (3) **Valuasi:** Meskipun beberapa metrik valuasi bervariasi, PBV di atas 1x mungkin dianggap kurang menarik bagi Buffett yang mencari nilai yang jelas. Mengingat kurangnya pembayaran dividen dan inkonsistensi laba bersih, meskipun memiliki posisi pasar yang baik dan utang rendah, Buffett kemungkinan besar akan berhati-hati atau tidak merekomendasikan saham ini untuk dibeli.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, HATM memiliki potensi untuk terus mengungguli indeks. Nilai wajar yang ditunjukkan oleh beberapa analis berada di atas harga saat ini, dengan target upside 4.3% dari Investing.com. Strategi ekspansi armada yang berkelanjutan, posisi perusahaan sebagai penyedia logistik curah terkemuka, dan dukungan dari pertumbuhan ekonomi Indonesia akan menjadi pendorong utama. Meskipun ada penurunan laba bersih di tahun 2024, pertumbuhan pendapatan yang kuat dan kondisi makroekonomi yang mendukung sektor maritim memberikan fundamental yang solid untuk pertumbuhan jangka panjang. Harga target diperkirakan mencapai 450 IDR.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.