Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Radana Bhaskara Finance Tbk (HDFA.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

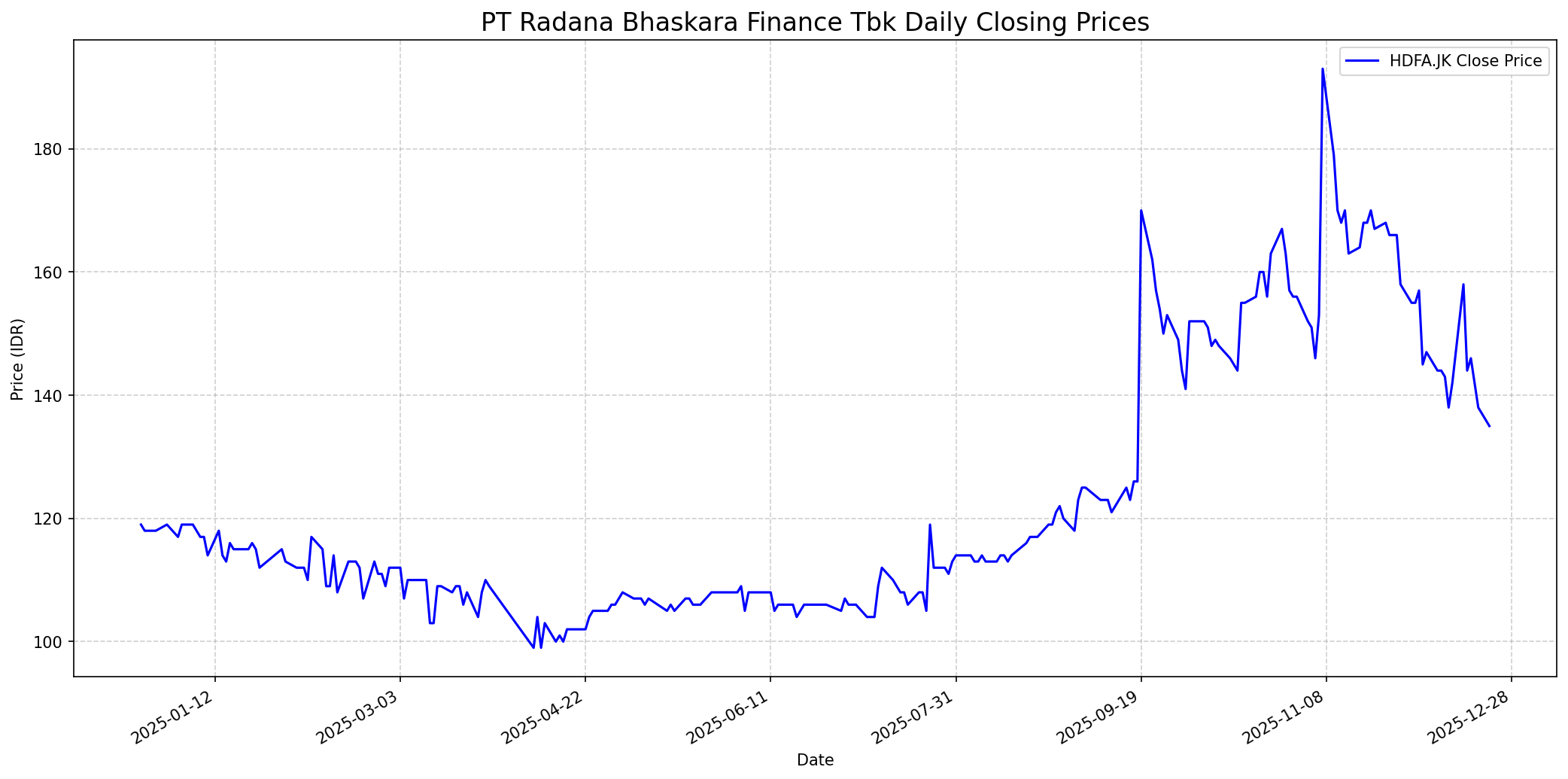

Grafik Saham

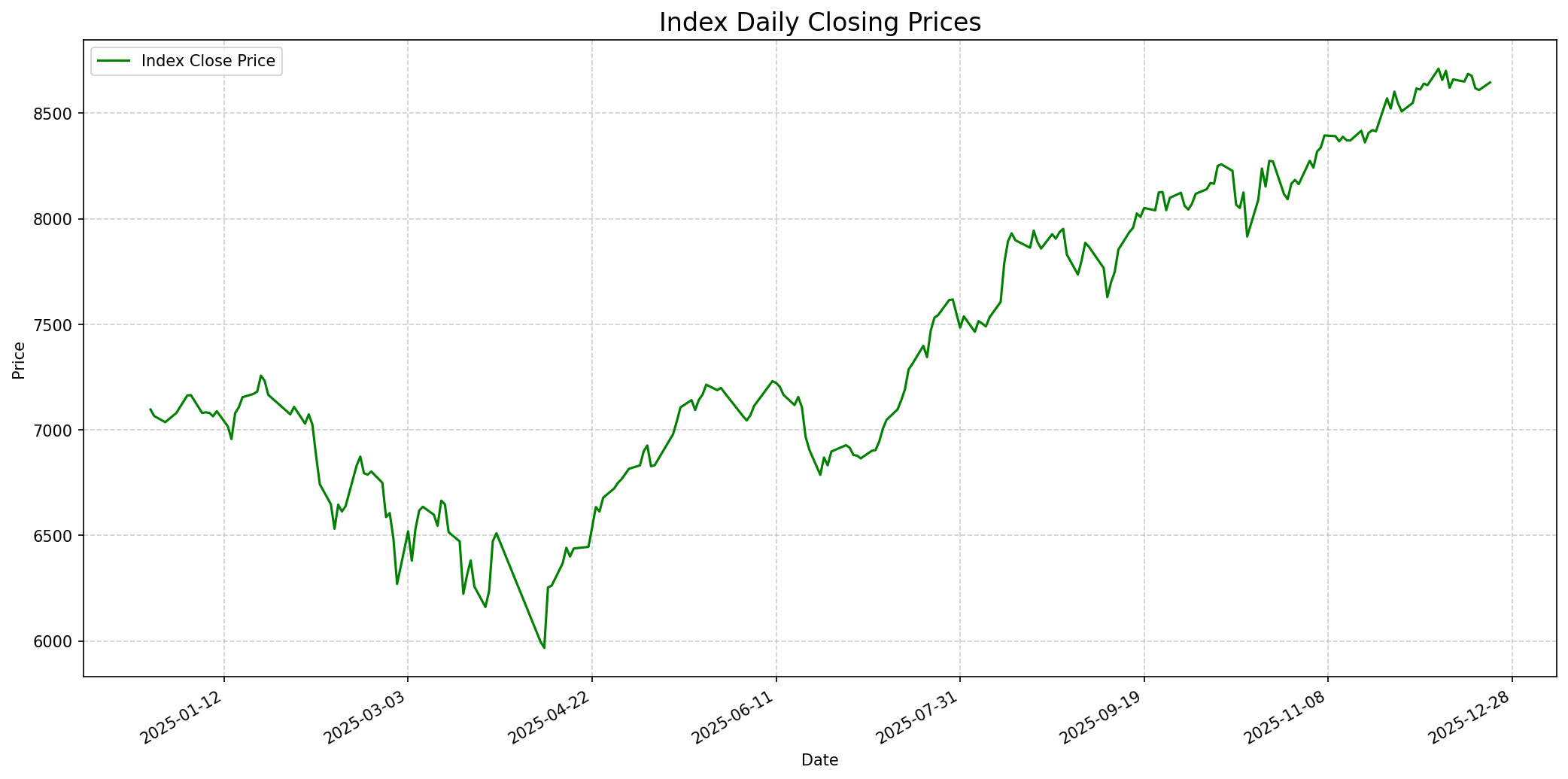

Grafik Indeks

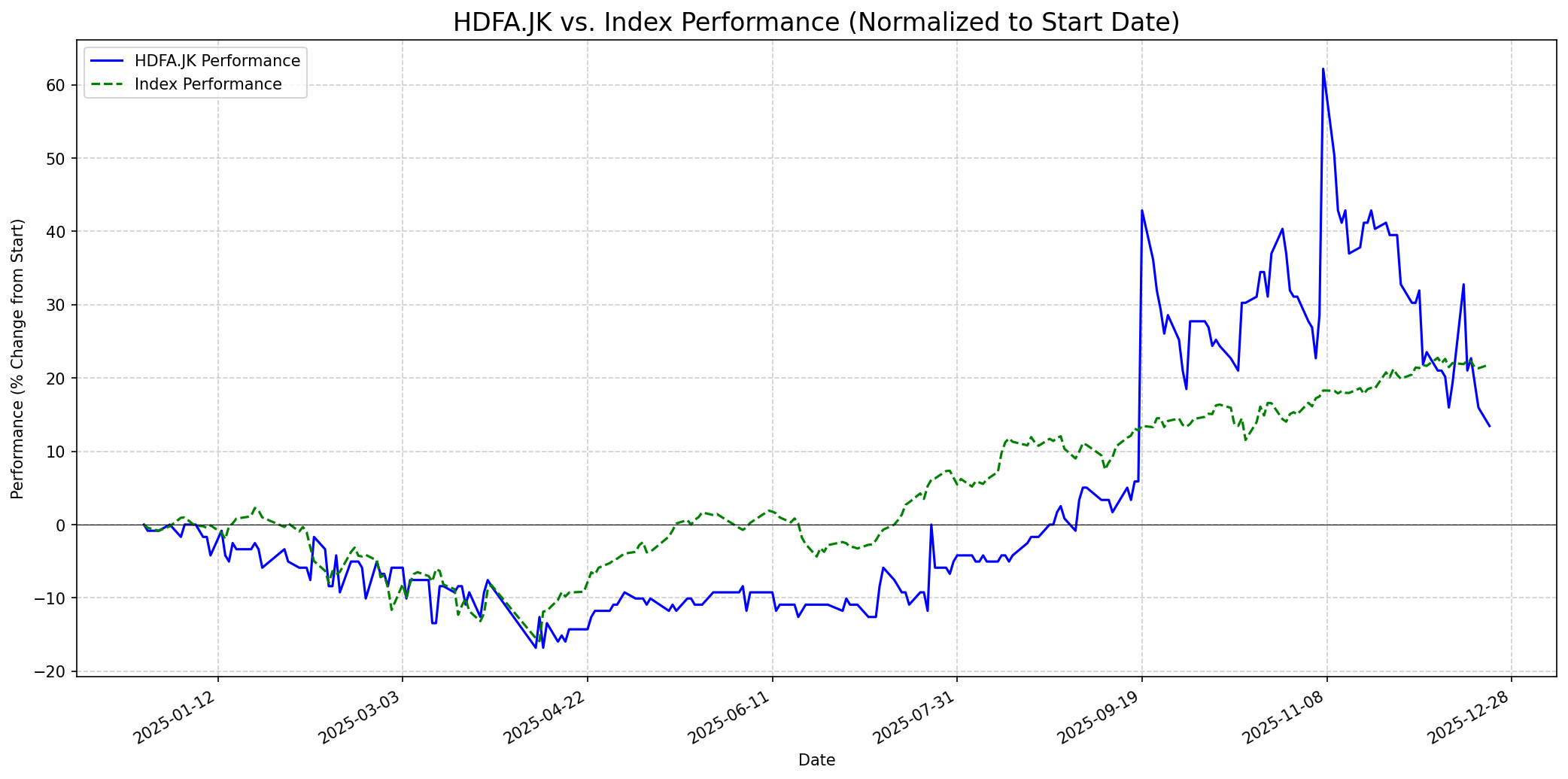

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 25

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 130

Vs Indeks: Underperform

1 Bulan

Target: 125

Vs Indeks: Underperform

1 Tahun

Target: 150

Vs Indeks: In-line

Berita Terbaru

PT Radana Bhaskara Finance Tbk (HDFA) membukukan laba bersih sebesar Rp2,80 miliar pada semester I-2025, setelah sebelumnya mencatat kerugian Rp43 miliar di tahun 2024. Kinerja positif ini didorong oleh implementasi rencana bisnis 2025 yang memprioritaskan pembiayaan investasi alat berat dan truk melalui produk Asset-based Financing (ABF), serta pembiayaan modal kerja.

Radana Finance mengadakan kegiatan CSR berupa penanaman mangrove sebagai bagian dari komitmen berkelanjutan perusahaan. Meskipun merupakan kabar positif bagi citra perusahaan, dampaknya terhadap kinerja keuangan saham HDFA.JK diperkirakan minim dalam jangka pendek.

Menanggapi volatilitas saham, HDFA menyatakan bahwa mereka memiliki rencana aksi korporasi untuk mendukung aspirasi pertumbuhan perusahaan dan akan mengungkapkannya melalui keterbukaan informasi. Saat ini belum ada informasi material yang dapat mempengaruhi nilai efek perusahaan yang belum diungkapkan.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan fundamental yang kuat, bisnis yang mudah dipahami, keunggulan kompetitif yang berkelanjutan (moat), manajemen yang kompeten, dan rekam jejak profitabilitas yang konsisten dengan harga yang wajar. HDFA.JK saat ini menunjukkan beberapa karakteristik yang tidak sesuai dengan kriteria Buffett. Profitabilitas perusahaan masih berfluktuasi, dengan kerugian di tahun 2024 dan Q3 2025, serta margin keuntungan yang sangat rendah dibandingkan rata-rata industri. Rasio utang terhadap ekuitas yang tinggi dan arus kas terhadap utang yang negatif menunjukkan posisi keuangan yang kurang solid. Meskipun ada pergeseran fokus bisnis ke pembiayaan produktif, konsistensi dan keberlanjutan profitabilitas dari strategi baru ini masih perlu dibuktikan. Selain itu, valuasi intrinsik saat ini menunjukkan saham ini mungkin overvalued. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun HDFA bergantung pada keberhasilan transformasi bisnis perusahaan menuju pembiayaan produktif dan efisiensi operasional. Kembalinya perusahaan ke jalur profitabilitas di H1 2025 adalah sinyal positif, namun keberlanjutannya perlu dibuktikan, terutama setelah laporan rugi di Q3 2025. Jika HDFA dapat menunjukkan pertumbuhan yang konsisten dalam pendapatan dan laba dari segmen produktif serta memperbaiki rasio keuangannya, saham ini berpotensi untuk berkinerja sejalan dengan indeks. Namun, mengingat historis kerugian dan rasio utang yang tinggi, prospek positif jangka panjang masih memerlukan eksekusi strategi yang kuat.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.