Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Medikaloka Hermina Tbk (HEAL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

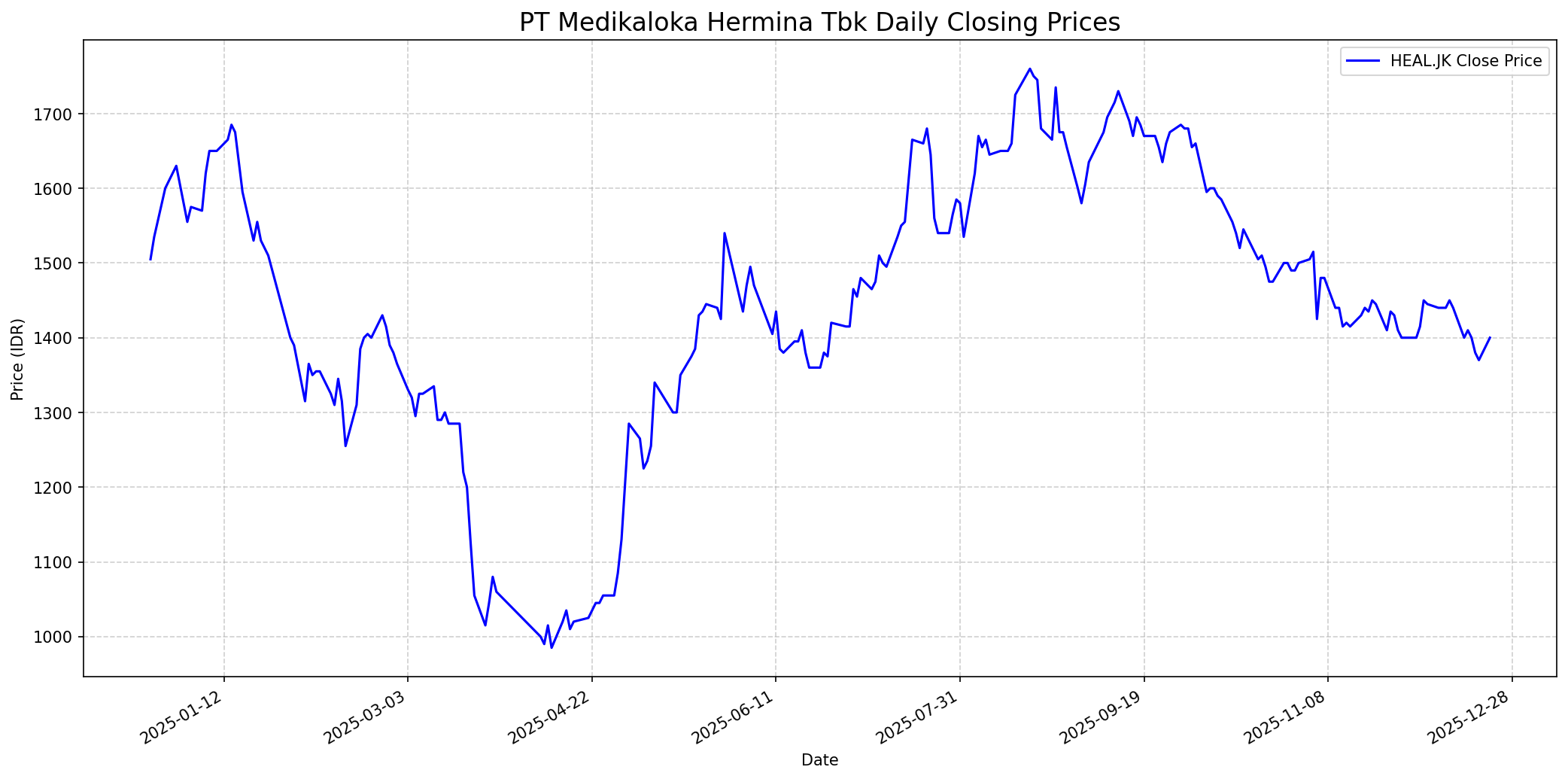

Grafik Saham

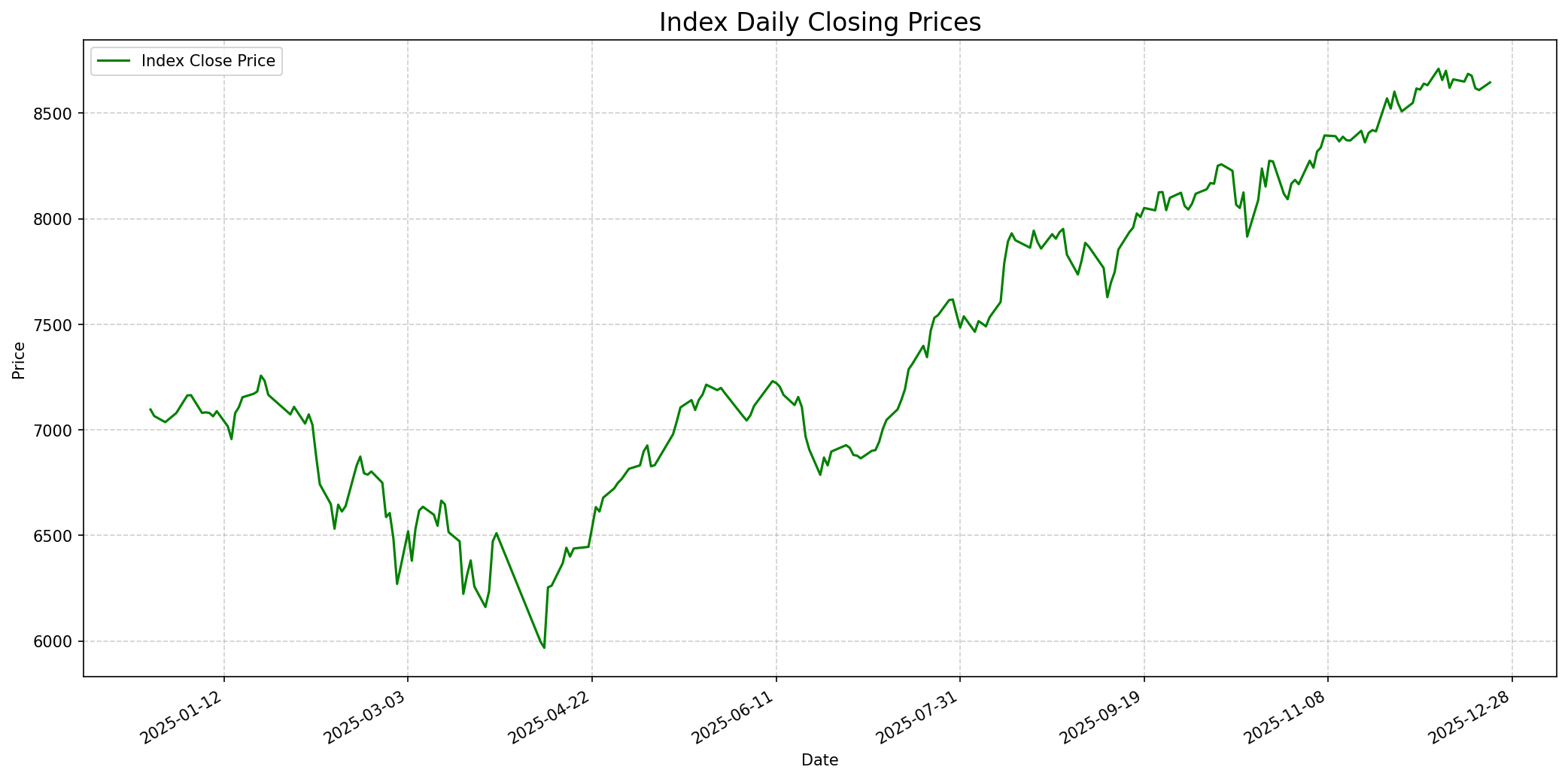

Grafik Indeks

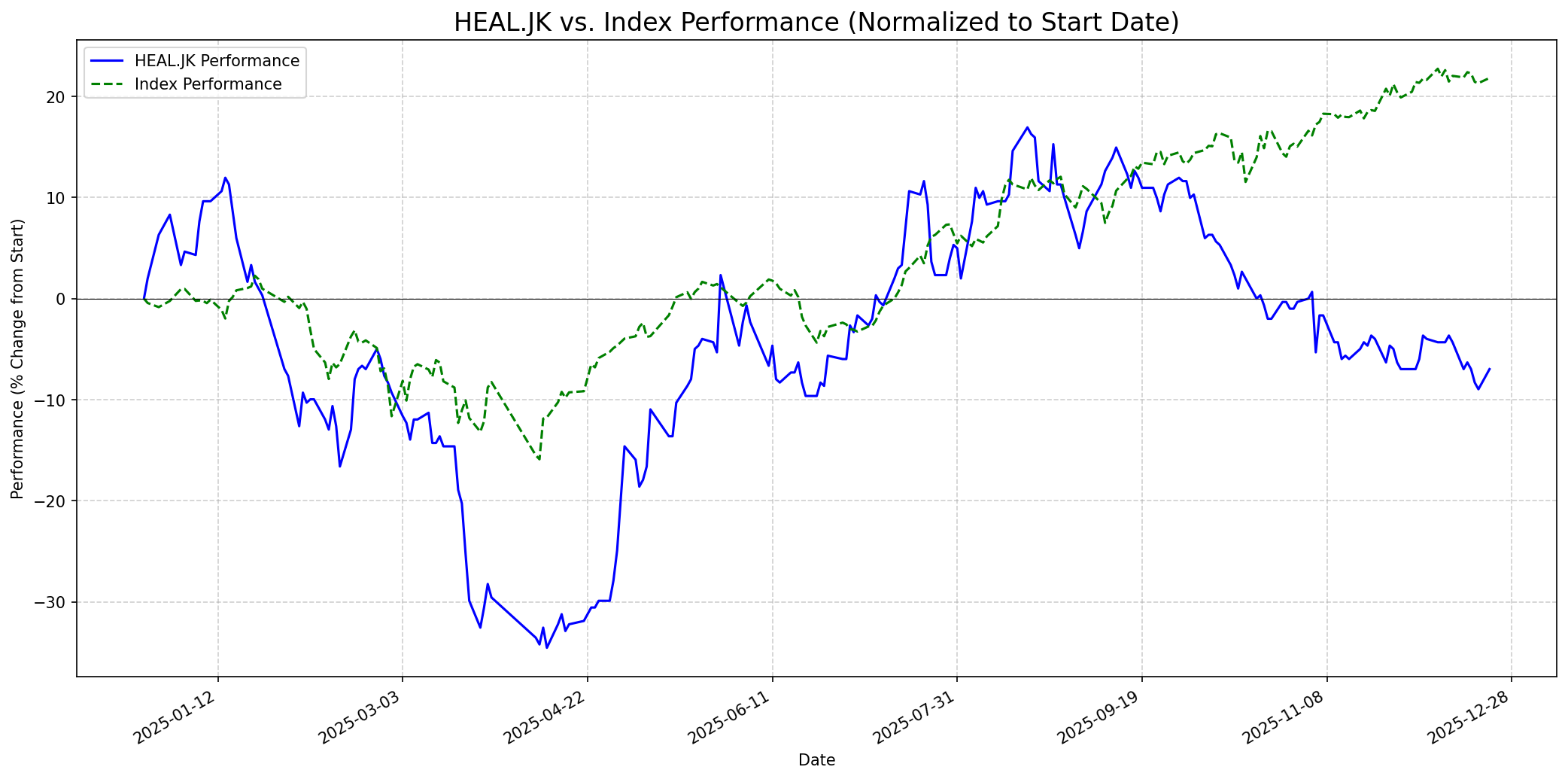

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 88

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 1420

Vs Indeks: In-line

1 Bulan

Target: 1450

Vs Indeks: Underperform

1 Tahun

Target: 1691

Vs Indeks: Outperform

Berita Terbaru

Komisaris Utama PT Medikaloka Hermina Tbk (HEAL), Hasmoro, menambah kepemilikan sahamnya sebanyak 2,816 juta lembar senilai sekitar Rp3,90 miliar pada tanggal 16 dan 18 Desember 2025. Transaksi ini bertujuan untuk investasi, yang menunjukkan kepercayaan manajemen terhadap prospek perusahaan.

Direktur Utama HEAL, Yulisar Khiat, juga menunjukkan keyakinan pada prospek saham dengan menambah kepemilikan senilai Rp29,3 Miliar pada 1 Desember 2025.

PT Medikaloka Hermina Tbk (HEAL) mencatat penurunan laba bersih sebesar 23,95% secara tahunan (YoY) di Kuartal III 2025 menjadi Rp 356,01 miliar, meskipun pendapatan meningkat 5,20% YoY menjadi Rp 5,28 triliun. Penurunan laba disebabkan oleh tingginya beban ekspansi dan biaya operasional.

PT Astra International Tbk (ASII) memperkuat posisinya di HEAL dengan membeli 9,58% saham senilai Rp2,69 triliun pada 17 September 2025. Akuisisi ini menunjukkan minat investor besar terhadap prospek jangka panjang Hermina.

PT Medikaloka Hermina Tbk menargetkan untuk mengoperasikan 65-70 rumah sakit dengan 12-15 ribu kamar pada tahun 2030, melanjutkan strategi ekspansi agresif. Hingga Desember 2024, HEAL memiliki 52 rumah sakit dan berencana menambah tiga unit RS baru pada 2026.

Hermina mengalokasikan belanja modal (capex) sebesar Rp1,5 triliun pada 2025 untuk pengembangan usaha, termasuk pembangunan dua rumah sakit baru di Bali dan Salatiga.

Rumor

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett cenderung menyukai perusahaan dengan bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, dan rekam jejak pendapatan yang konsisten dengan valuasi yang menarik. PT Medikaloka Hermina Tbk (HEAL.JK) beroperasi di sektor kesehatan yang secara umum merupakan bisnis yang stabil dan mudah dipahami. Sebagai grup rumah sakit swasta terbesar kedua di Indonesia, HEAL memiliki keunggulan jaringan yang luas dan merek yang dikenal, yang dapat dianggap sebagai moat. Manajemen menunjukkan kompetensi melalui strategi ekspansi yang ambisius dan kepercayaan diri melalui pembelian saham oleh direksi dan komisaris. Perusahaan juga memiliki rekam jejak laba positif selama lima tahun. Namun, penurunan laba bersih terbaru di Kuartal III 2025 akibat biaya ekspansi dan tekanan margin dapat menjadi perhatian Buffett terhadap konsistensi pendapatan jangka pendek. Selain itu, valuasi saham dengan rasio P/E dan PBV yang relatif tinggi mungkin tidak sesuai dengan kriteria valuasi konservatif Buffett. Meskipun demikian, potensi pertumbuhan jangka panjang di sektor kesehatan yang defensif, dengan populasi Indonesia yang besar dan kebutuhan layanan kesehatan yang terus meningkat, bisa menarik bagi Buffett jika ia melihat tekanan margin saat ini sebagai bersifat sementara dan prospek perbaikan profitabilitas di masa depan melalui efisiensi. Oleh karena itu, saya memberikan indikator 7, menunjukkan bahwa Buffett mungkin melihat potensi jangka panjang, namun dengan sedikit kehati-hatian terhadap valuasi dan tekanan profitabilitas saat ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, HEAL.JK memiliki potensi untuk mengungguli indeks. Konsensus analis memberikan target harga rata-rata sekitar Rp1691 untuk 12 bulan ke depan, menunjukkan potensi kenaikan signifikan dari harga saat ini. Prospek jangka panjang didukung oleh strategi ekspansi agresif perusahaan yang menargetkan 65-70 rumah sakit pada 2030. Pembukaan rumah sakit baru di Bali dan Salatiga pada akhir 2025 atau awal 2026, meskipun menyebabkan tekanan margin sementara, diharapkan dapat mendorong pertumbuhan pendapatan dan meningkatkan utilisasi dalam jangka menengah. Potensi penyesuaian tarif JKN dan peningkatan bauran pasien swasta juga dapat berkontribusi pada perbaikan margin di masa mendatang. Pertumbuhan ekonomi Indonesia yang stabil di sekitar 5% pada 2024-2025 juga akan mendukung sektor kesehatan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.