Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Hillcon Tbk (HILL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

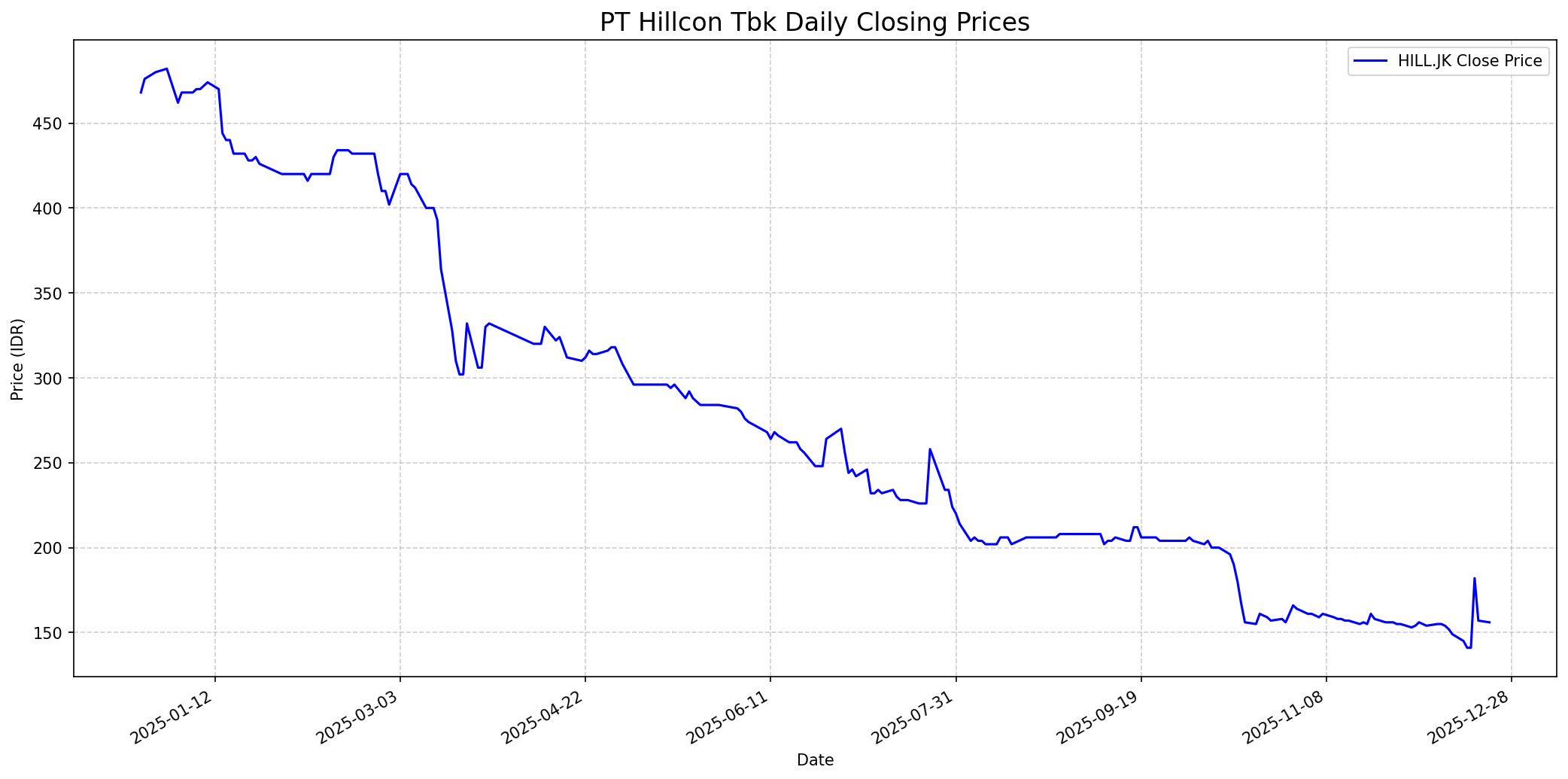

Grafik Saham

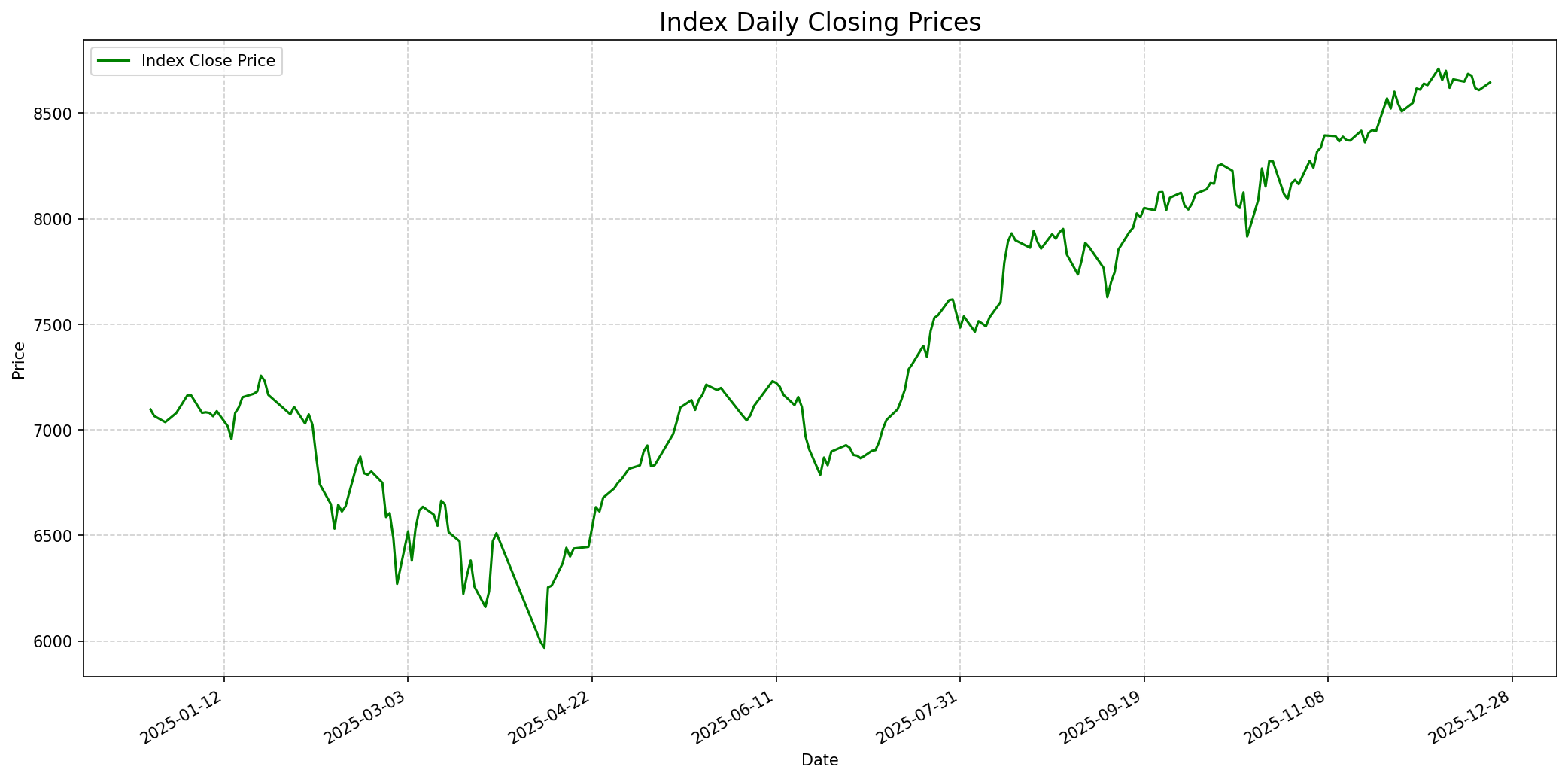

Grafik Indeks

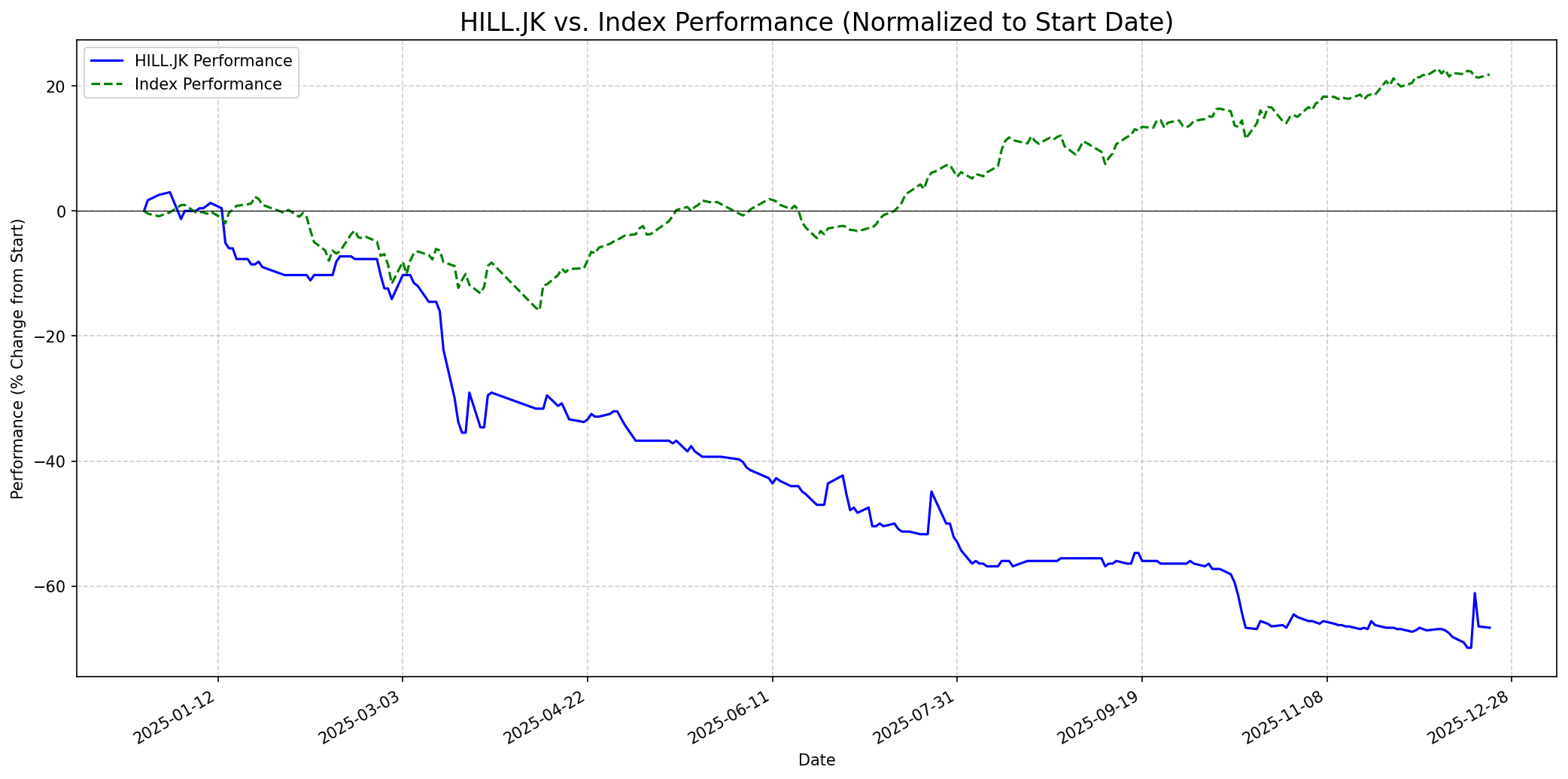

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 45

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 160

Vs Indeks: In-line

1 Bulan

Target: 175

Vs Indeks: In-line

1 Tahun

Target: 200

Vs Indeks: Outperform

Berita Terbaru

PT Hillcon Equity Management, pengendali PT Hillcon Tbk (HILL), melepas 37 juta lembar sahamnya di harga Rp2.800 per saham pada 3 Januari 2025. Transaksi ini mengurangi kepemilikan menjadi 61,76%. Tujuan penjualan disebutkan untuk investasi. Penjualan oleh pengendali dapat diinterpretasikan negatif oleh pasar.

PT Hillcon Equity Management (HEM) kembali mengurangi porsi kepemilikan sahamnya di HILL sebanyak 153 juta saham. Transaksi ini bertujuan untuk investasi dan meraup dana segar Rp33 miliar. Pelepasan saham oleh pengendali secara berulang dapat menimbulkan kekhawatiran mengenai prospek perusahaan di mata investor.

PT Hillcon Tbk menunjukkan komitmennya terhadap lingkungan dengan menanam 2.300 mangrove dalam rangka peringatan Hari Lingkungan Hidup 2024. Ini dapat meningkatkan citra perusahaan dan menarik investor ESG.

PT Hillcon Tbk mengumumkan pembagian dividen tunai sebesar Rp 103,19 miliar dengan cum date 20 Mei 2024. Pembagian dividen menunjukkan profitabilitas perusahaan dan dapat menarik investor yang mencari pendapatan.

Saham HILL mengalami kenaikan signifikan 158,12% dari 22 April hingga 7 Mei 2024. Kenaikan ini bertepatan dengan pembelian saham oleh PT Hillcon Equity Management (pengendali) sebanyak 19,64 juta saham senilai Rp45,19 miliar. Aksi beli oleh pengendali sering diinterpretasikan sebagai sinyal positif kepercayaan internal.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan bisnis yang mudah dipahami, memiliki 'moat' (keunggulan kompetitif yang berkelanjutan), manajemen yang jujur dan kompeten, serta valuasi yang menarik. Untuk HILL.JK, ada beberapa poin yang kurang sesuai dengan filosofi Buffett: 1. **Model Bisnis Siklis**: Meskipun fokus pada nikel adalah sektor yang menarik, bisnis kontraktor pertambangan bersifat siklis dan sangat bergantung pada harga komoditas, yang kurang disukai Buffett dibandingkan dengan bisnis konsumen yang stabil. 2. **Rasio Utang Tinggi**: Dengan Debt/Equity Ratio 210,33% (bahkan 1.76 kali modal), perusahaan memiliki tingkat utang yang tinggi, yang merupakan bendera merah bagi Buffett yang menyukai perusahaan dengan neraca keuangan yang kuat dan utang minimal. 3. **Profitabilitas yang Berfluktuasi/Menurun**: Meskipun historis laba positif 5 tahun, penurunan Gross Profit Margin, Net Profit Margin, ROA, dan ROE pada laporan keuangan terakhir akan menjadi perhatian serius bagi Buffett yang mencari konsistensi dan pertumbuhan laba yang sehat. 4. **Aksi Jual Pengendali**: Aksi jual saham secara berulang oleh pengendali dapat diinterpretasikan sebagai kurangnya keyakinan jangka panjang dari pihak internal, yang bertentangan dengan sinyal kepercayaan yang dicari Buffett. 5. **Kurangnya 'Moat' Jelas**: Meskipun perusahaan memiliki pengalaman dan armada alat berat, keunggulan kompetitif yang berkelanjutan ('moat') di sektor kontraktor pertambangan mungkin tidak sekuat merek konsumen atau bisnis jasa dengan hambatan masuk yang tinggi. Berdasarkan hal-hal di atas, kemungkinan besar Warren Buffett tidak akan menyarankan untuk membeli saham ini, meskipun ada potensi pertumbuhan di sektor nikel. Fokusnya pada stabilitas, profitabilitas konsisten, utang rendah, dan keunggulan kompetitif yang jelas membuat HILL.JK kurang cocok dengan kriteria investasinya.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, HILL memiliki potensi untuk mengungguli indeks, didukung oleh fokusnya pada jasa kontraktor penambangan nikel. Hilirisasi nikel di Indonesia dan pertumbuhan kendaraan listrik global dapat menjadi pendorong utama.. Analis memberikan target harga rata-rata Rp 200 untuk 12 bulan ke depan, menunjukkan potensi kenaikan sekitar 27% dari harga saat ini.. Komitmen terhadap ESG dan kinerja operasional yang kuat di masa lalu juga bisa menjadi katalis positif. Namun, tantangan terkait profitabilitas dan rasio utang yang tinggi perlu dimonitor.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.