Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Indo Tambangraya Megah Tbk (ITMG.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

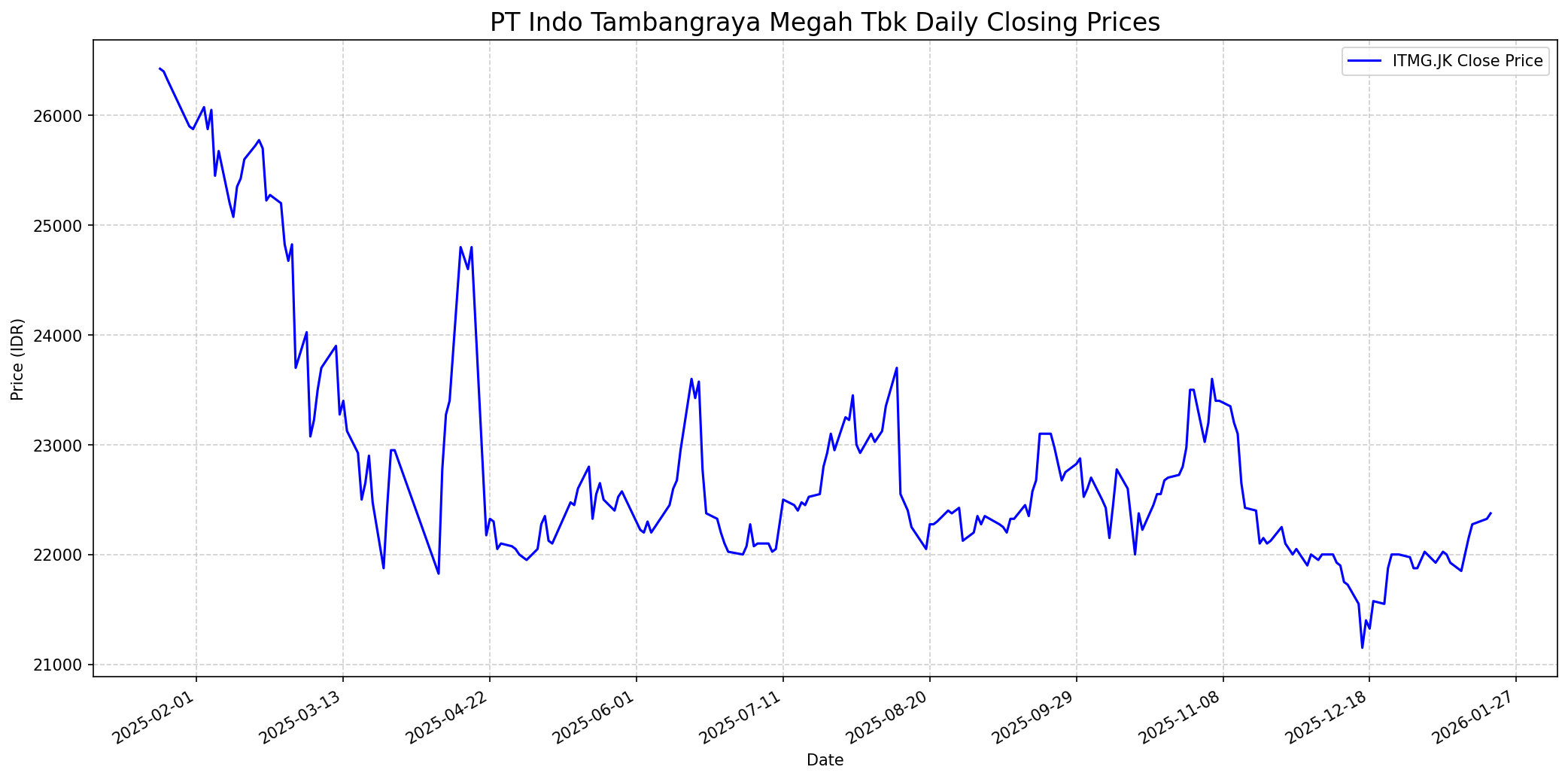

Grafik Saham

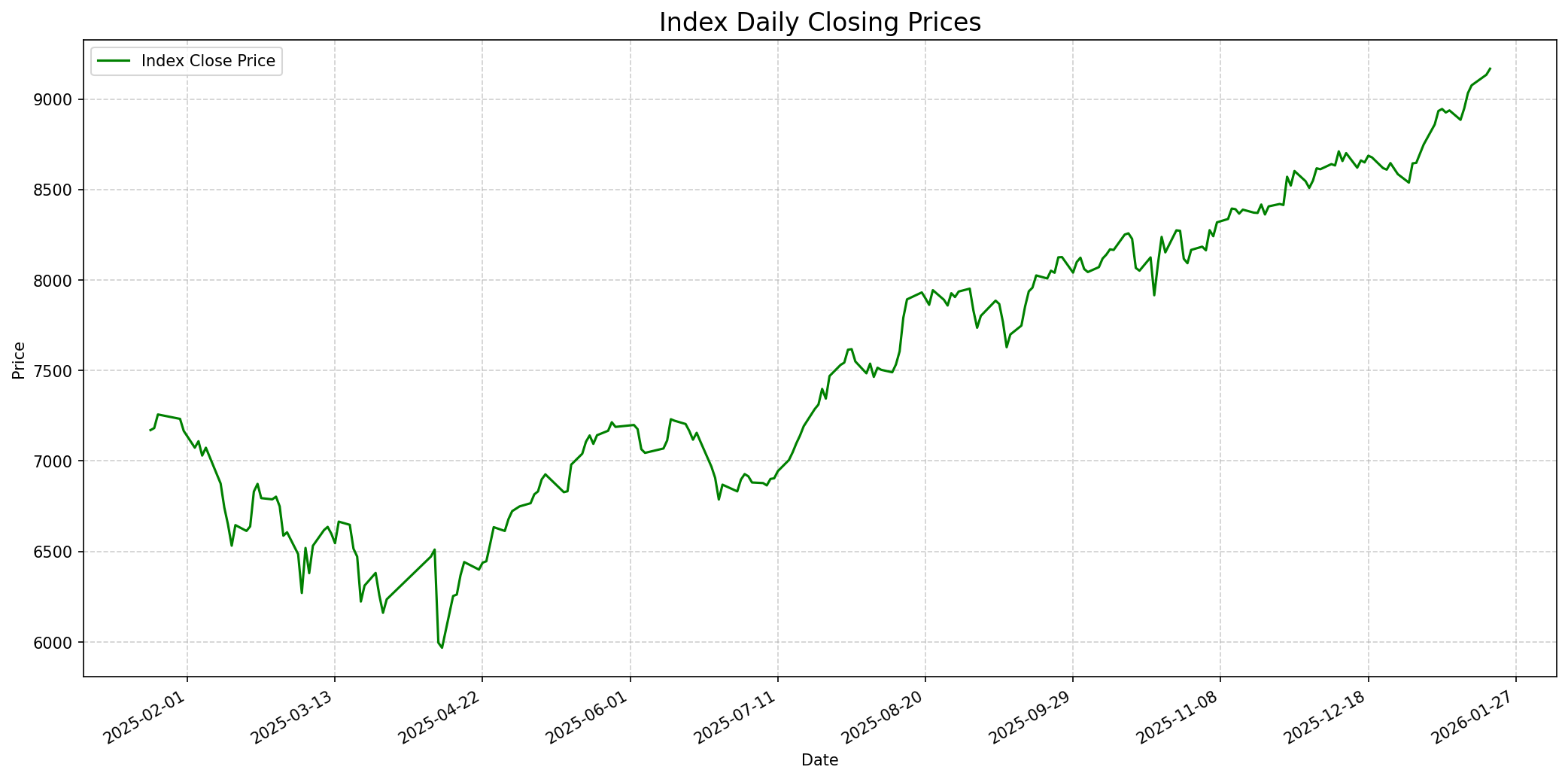

Grafik Indeks

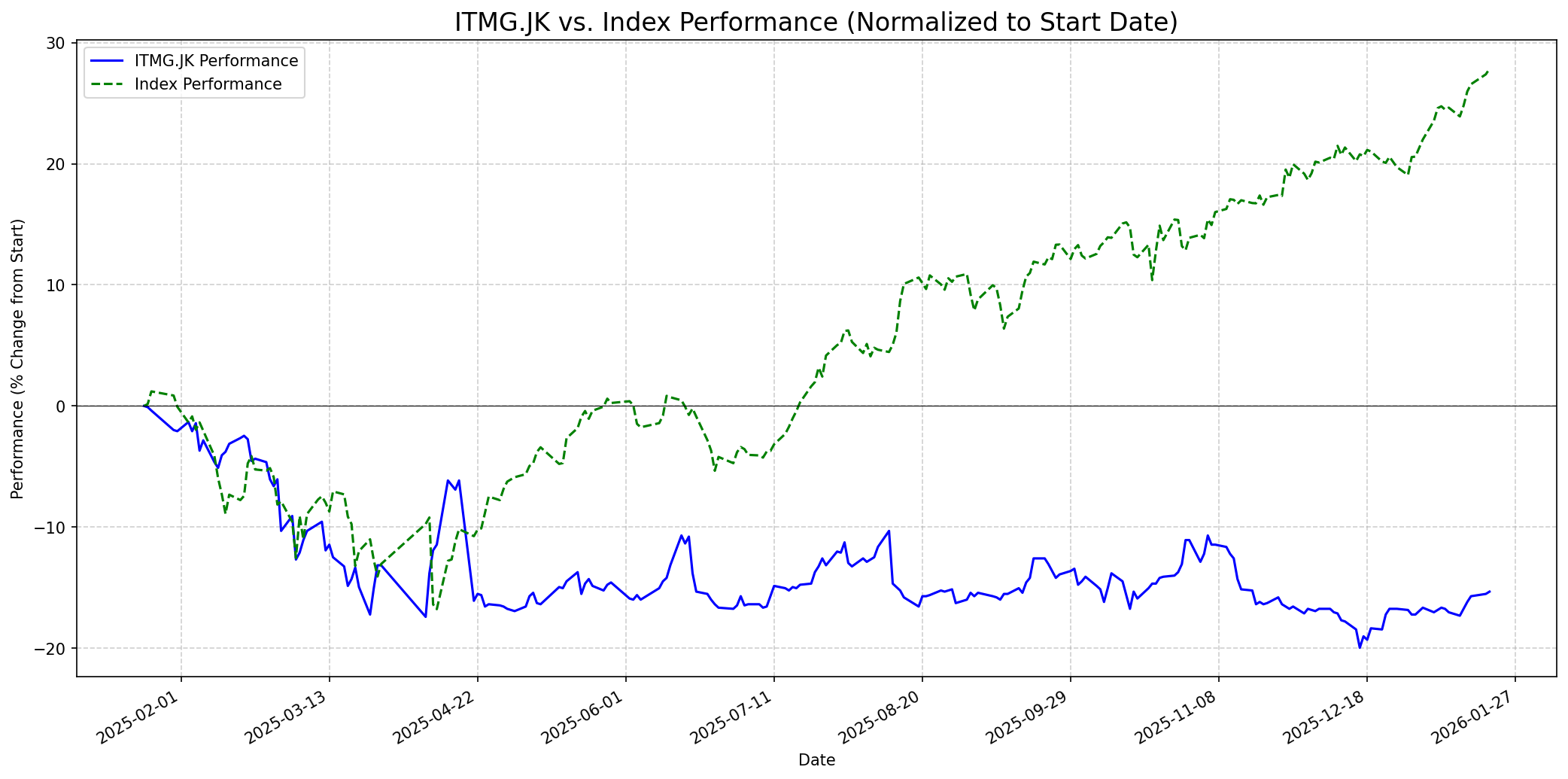

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 45

Sentimen Investing.com

Skor: 30

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 22300

Vs Indeks: In-line

1 Bulan

Target: 22500

Vs Indeks: In-line

1 Tahun

Target: 23983

Vs Indeks: Underperform

Berita Terbaru

PT Indo Tambangraya Megah Tbk (ITMG) mencatat penurunan laba pada tahun 2024. Artikel ini juga memuat target harga saham dan prediksi dividen untuk tahun 2025, yang mengindikasikan prospek pendapatan yang lebih rendah di tengah tekanan harga batu bara.

Mirae Asset Sekuritas menurunkan peringkat saham ITMG menjadi 'hold' dengan target harga baru Rp 24.000, merefleksikan P/E 2025 sebesar 5,9 kali. Penurunan ini mempertimbangkan harga batu bara yang lebih lemah. ITMG menargetkan penjualan batu bara datar dan peningkatan produksi, dengan fokus pada pengendalian biaya operasional.

PT Indo Tambangraya Megah Tbk (ITMG) menyetujui pembagian dividen tunai untuk tahun buku 2023 sebesar US$325,21 juta. Dividen ini akan didistribusikan pada 25 April 2024.

Kinerja keuangan ITMG tertekan sepanjang tahun 2023 dengan laba bersih terkoreksi 58,3% menjadi US$500,33 juta, dari US$1,2 miliar pada tahun 2022. Hal ini disebabkan oleh penurunan harga jual rata-rata (ASP) batu bara sebesar 41% dari US$192 per ton di 2022 menjadi US$113 per ton di 2023.

UBS meningkatkan peringkat saham Indo Tambangraya, mengutip peningkatan signifikan dalam cadangan batu bara perusahaan.

Rumor

Sempat beredar kabar bahwa dua tambang utama ITMG, Indominco Mandiri dan Trubaindo Mandiri, akan memasuki masa penutupan tambang pada tahun 2025-2026. Namun, manajemen ITMG mengklarifikasi bahwa perusahaan akan tetap mengoptimalkan kedua tambang tersebut hingga masa Izin Usaha Pertambangan (IUP) berakhir, yaitu Indominco Mandiri sampai 2028 dan Trubaindo Mandiri sampai 2035. Rumor ini sempat menimbulkan kekhawatiran tentang penurunan pendapatan signifikan di masa depan, meskipun klarifikasi menunjukkan operasional akan berlanjut lebih lama.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan yang memiliki 'economic moat' yang kuat, pendapatan yang dapat diprediksi, manajemen yang jujur dan kompeten, serta bisnis yang mudah dipahami. Dalam kasus ITMG, sebagai perusahaan batu bara, ia bergerak dalam industri komoditas yang sangat siklis. Harga batu bara sangat fluktuatif dan dipengaruhi oleh faktor makroekonomi global, permintaan energi, dan kebijakan lingkungan, yang membuat pendapatan kurang dapat diprediksi dibandingkan jenis bisnis lain. Bisnis komoditas umumnya tidak memiliki 'moat' yang tahan lama karena produknya yang terstandardisasi. Meskipun ITMG memiliki manajemen yang baik (terlihat dari DER yang rendah dan dividen yang konsisten) dan sedang melakukan diversifikasi ke energi terbarukan, inti bisnisnya masih sangat tergantung pada batu bara yang memiliki prospek jangka panjang yang menantang akibat transisi energi. Oleh karena itu, Warren Buffett kemungkinan besar tidak akan merekomendasikan pembelian saham ini karena kurangnya prediktabilitas pendapatan dan 'moat' yang kuat, serta sifat siklis dari industri batu bara, meskipun perusahaan ini sehat secara finansial dan menawarkan dividen yang tinggi. Dia akan melihatnya sebagai bisnis yang kurang dapat dipertahankan 'selamanya' dalam portofolio investasi.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, ITMG kemungkinan akan berkinerja buruk dibandingkan indeks. Proyeksi harga batu bara global untuk tahun 2024 diperkirakan turun hingga US$117-125 per ton, dan berpotensi lebih rendah lagi di tahun 2025, bahkan mencapai US$80-100 per ton. Meskipun ITMG memiliki target produksi yang lebih tinggi dan berupaya diversifikasi ke energi terbarukan, tekanan harga komoditas yang menjadi bisnis inti perusahaan akan sangat memengaruhi profitabilitas. Rata-rata target harga analis untuk 12 bulan ke depan adalah Rp 23.983,91. Ini menunjukkan potensi kenaikan terbatas dari harga saat ini, namun masih di bawah potensi pertumbuhan pasar secara keseluruhan mengingat sentimen negatif jangka panjang terhadap energi fosil.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.