Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Jasuindo Tiga Perkasa Tbk (JTPE.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

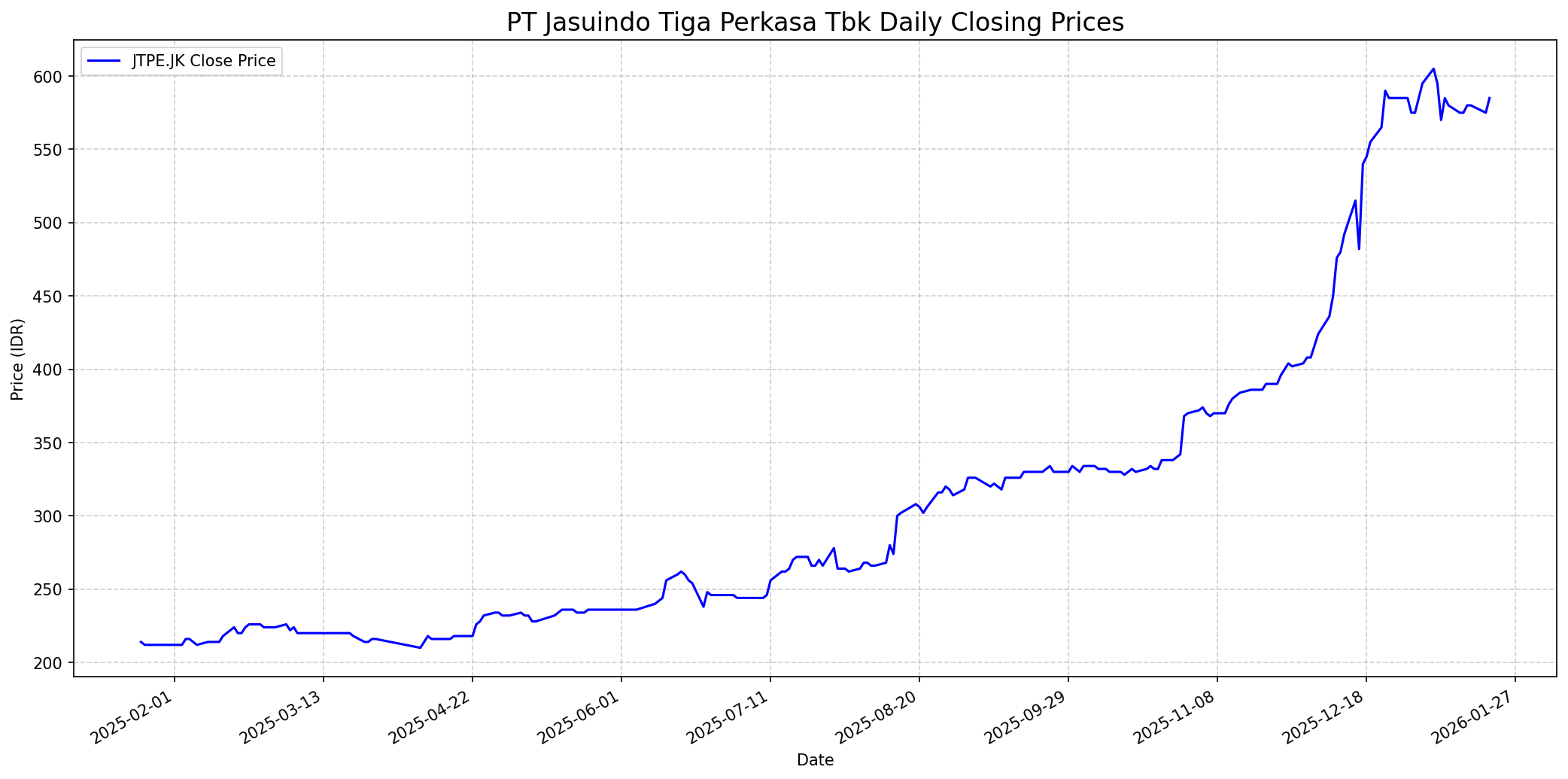

Grafik Saham

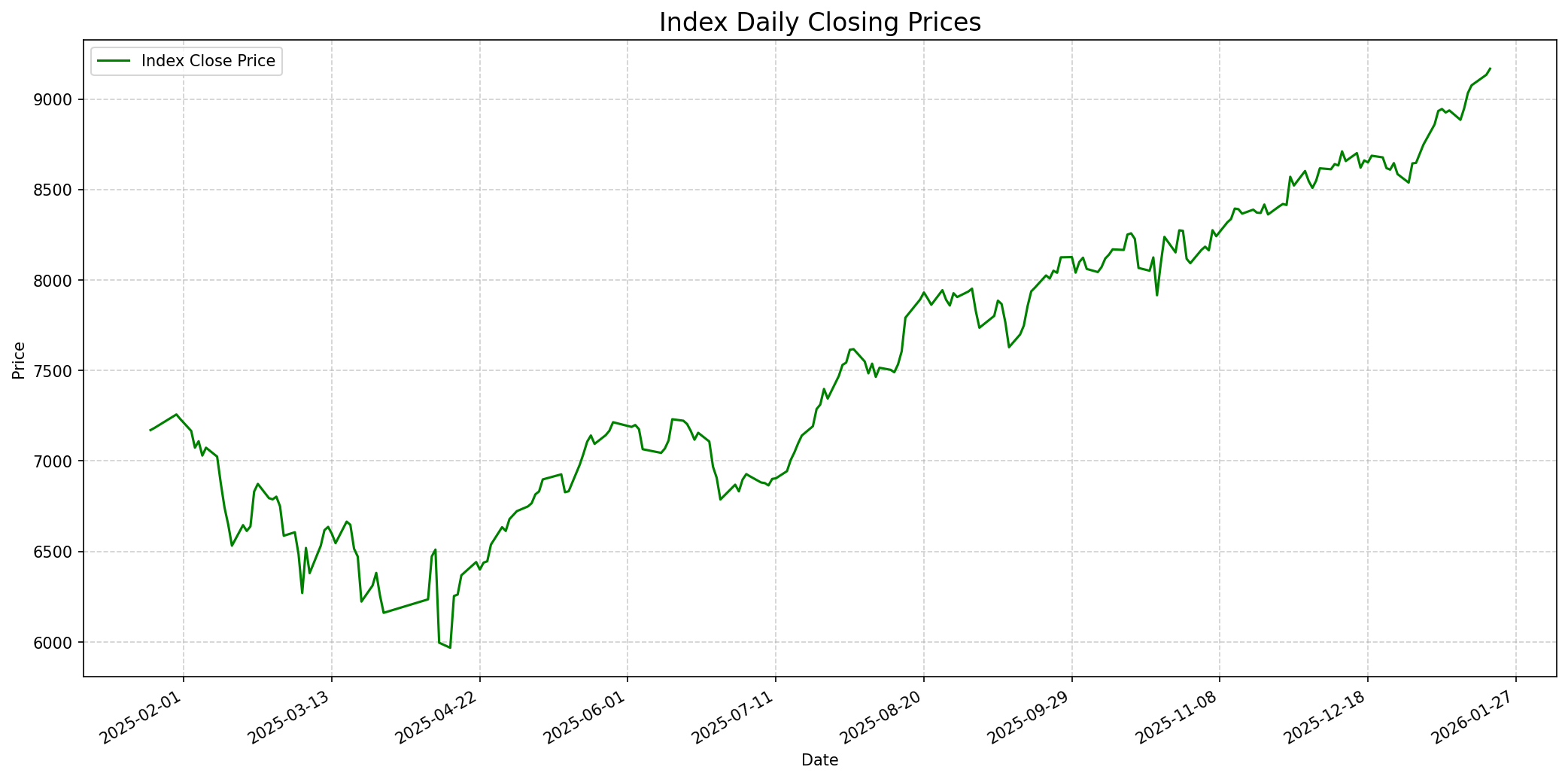

Grafik Indeks

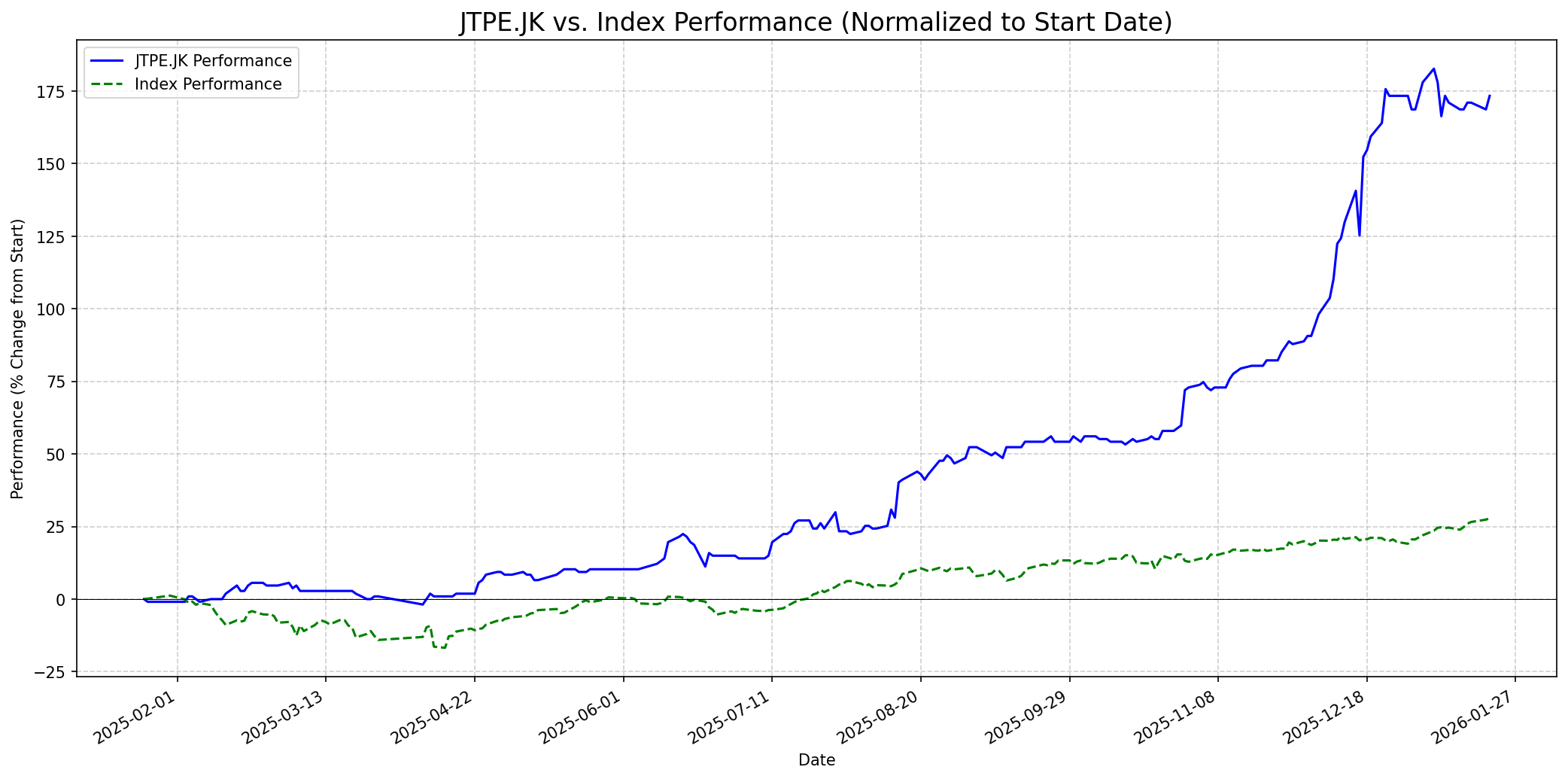

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 595

Vs Indeks: Outperform

1 Bulan

Target: 610

Vs Indeks: Outperform

1 Tahun

Target: 700

Vs Indeks: Outperform

Berita Terbaru

PT Jasuindo Tiga Perkasa Tbk (JTPE) mengumumkan rencana pembelian kembali saham (buyback) senilai maksimal Rp140 miliar atau setara 5% dari total saham beredar, dengan batas harga maksimum Rp600 per saham. Periode buyback berlangsung dari 15 Desember 2025 hingga 6 Maret 2026. Aksi korporasi ini menunjukkan komitmen JTPE dalam memperkuat nilai pemegang saham, memberikan sinyal positif kepada pasar, serta menjaga stabilitas nilai saham. Manajemen optimis terhadap prospek bisnis perseroan.

PT Jasuindo Tiga Perkasa Tbk (JTPE) membukukan penjualan sebesar Rp1,26 triliun, naik 12% secara tahunan hingga Kuartal III 2025. Laba bersih perusahaan juga melonjak 29% menjadi Rp168,92 miliar. Pertumbuhan ini didorong oleh segmen dokumen sekuriti, khususnya peningkatan permintaan e-KTP dan paspor. JTPE juga berupaya diversifikasi produk ke perlindungan merek dan transformasi ke solusi informasi digital.

Pada semester pertama 2025, JTPE mencatat penjualan Rp666,5 miliar dan laba bersih Rp85,79 miliar. Perusahaan fokus pada ekspor dan diversifikasi produk untuk mencapai target strategis. Tujuan ekspor terbesar adalah negara-negara Timur Tengah dan Afrika.

Sepanjang tahun 2024, JTPE membukukan laba konsolidasi sebesar Rp253,668 miliar, meningkat 12% YoY. Meskipun penjualan turun 7,8% menjadi Rp2,11 triliun karena normalisasi harga bahan baku seperti chip, pertumbuhan laba didorong oleh efisiensi operasional dan fokus pada produk margin tinggi. Segmen sekuritas menjadi penyumbang utama penjualan.

PT Jasuindo Tiga Perkasa Tbk menargetkan peningkatan penjualan hingga 10% atau mencapai Rp2,5 triliun dan laba bersih naik 11% atau mencapai Rp250 miliar di tahun 2024. Optimisme ini didukung oleh kontrak baru pengadaan produk sekuriti digital dan non-sekuriti digital yang akan dilaksanakan pada semester II 2024.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki 'moat' (keunggulan kompetitif yang berkelanjutan), manajemen yang kompeten, dan valuasi yang wajar. JTPE beroperasi di industri percetakan sekuriti yang esensial (paspor, KTP, kartu bank, pita cukai), menunjukkan model bisnis yang stabil dan memiliki 'moat' yang kuat melalui lisensi khusus, sertifikasi internasional (VISA, Mastercard, JCB), serta teknologi canggih. Perusahaan juga telah mendapatkan penghargaan Forbes secara konsisten, menunjukkan kualitas manajemen dan kinerja yang baik. Meskipun Price to Book Value (PBV) 1.31 dianggap 'overvalued' secara teknis menurut satu sumber, Price to Earnings Ratio (PER) 6.33 tergolong sangat rendah dan menarik, menunjukkan potensi undervaluation berdasarkan laba. Rencana buyback saham juga mengindikasikan bahwa manajemen melihat sahamnya undervalued relatif terhadap fundamental perusahaan, yang sejalan dengan pandangan value investing Buffett. Namun, perusahaan masih berada dalam fase transformasi digital dan ekspansi, yang mungkin memiliki tingkat ketidakpastian yang sedikit lebih tinggi daripada bisnis 'trench' Buffett yang sangat mapan. Secara keseluruhan, karakteristik JTPE cukup selaras dengan prinsip investasi Buffett.

Prospek Jangka Pendek

Prospek 1 Tahun

JTPE memiliki rencana ekspansi fasilitas produksi yang rampung semester II 2024, fokus pada produk digital, penetrasi pasar domestik (pesanan e-KTP yang meningkat di awal 2024), dan target peningkatan kontribusi ekspor menjadi 25-30%. Transformasi digital dan diversifikasi produk ke brand protection diharapkan menjadi sumber pertumbuhan baru. Fundamental yang kuat dan rekam jejak penghargaan juga mendukung prospek jangka panjang. Target harga ini mencerminkan potensi pertumbuhan berkelanjutan dan valuasi yang masih menarik (PER 6.33).

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.