Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Puri Sentul Permai Tbk (KDTN.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

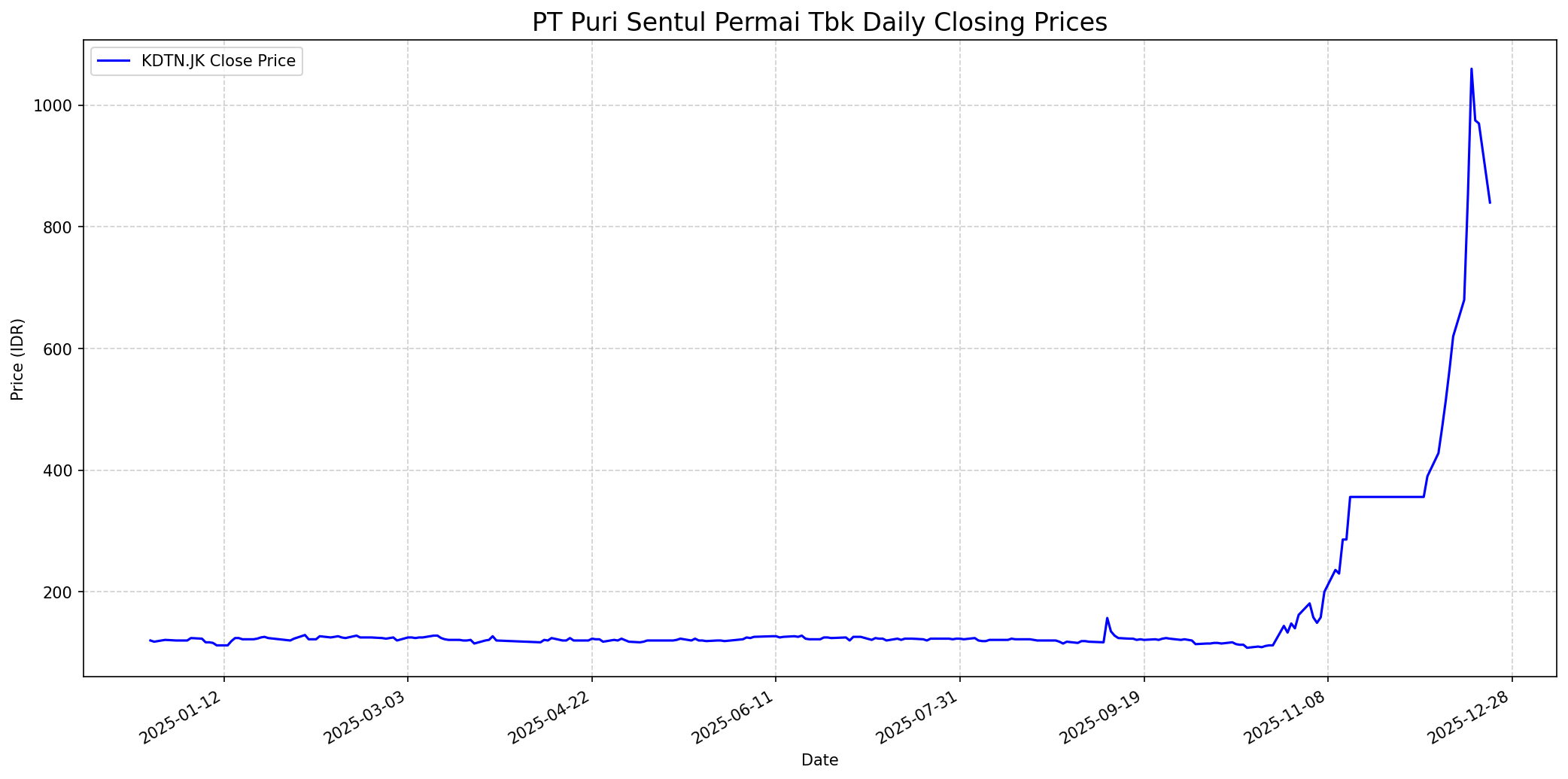

Grafik Saham

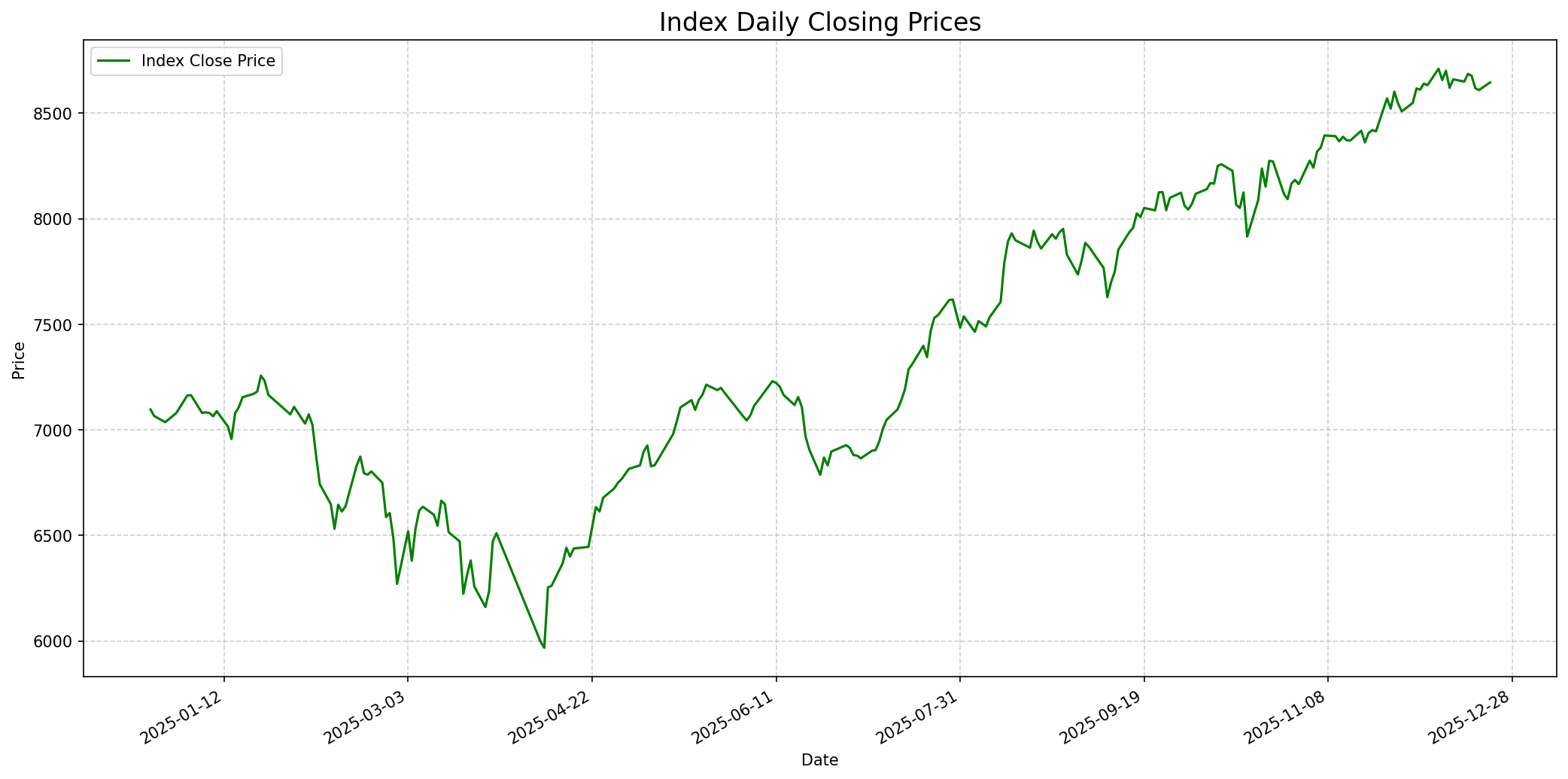

Grafik Indeks

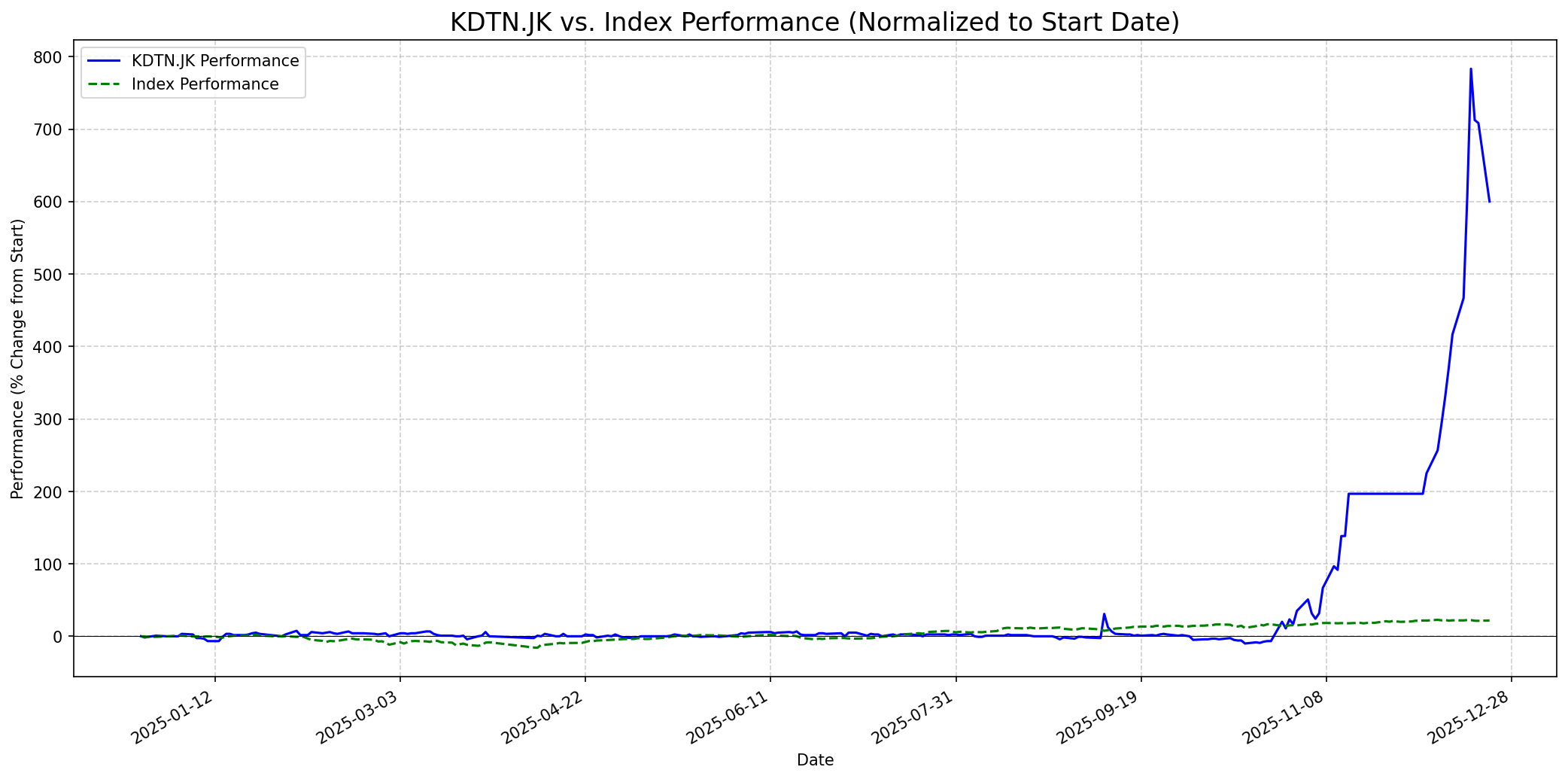

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: —

Sentimen Investing.com

Skor: 75

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 880

Vs Indeks: Outperform

1 Bulan

Target: 950

Vs Indeks: Outperform

1 Tahun

Target: 1100

Vs Indeks: Outperform

Berita Terbaru

PT Puri Sentul Permai Tbk (KDTN) meresmikan Swiss-Belexpress Hotel di Rest Area KM 379A Ruas Tol Batang-Semarang. Ini adalah hotel keenam perseroan dan memperkuat ekspansi KDTN dalam menyediakan akomodasi di jaringan Tol Trans Jawa, dengan konsep hospitality & wellness.

KDTN membuka akses fasilitas kolam renang di Swiss-Belexpress Rest Area KM 260B bagi masyarakat umum, sebagai bagian dari komitmen untuk menghadirkan layanan yang lebih lengkap dan relevan bagi pengguna jalan tol serta warga sekitar.

PT Puri Sentul Permai Tbk (KDTN) menargetkan pertumbuhan pendapatan dan laba bersih sekitar 30%–40% pada tahun 2026, didukung oleh pengembangan fasilitas. Perseroan menyiapkan belanja modal (capex) sekitar Rp25 miliar–Rp30 miliar untuk tahun 2026.

Ruby Mining (Hong Kong) Limited mengumumkan negosiasi untuk membeli sekitar 1,075 miliar saham atau setara 86% kepemilikan KDTN dari pemegang saham pengendali lama. Potensi perubahan kendali ini berpotensi memengaruhi strategi korporasi KDTN.

Saham KDTN sempat disuspensi oleh Bursa Efek Indonesia (BEI) pada 13 November 2025 karena peningkatan harga kumulatif yang signifikan, mencerminkan volatilitas tinggi dan minat pasar yang besar terhadap saham ini.

Rumor

Terdapat spekulasi di Stockbit bahwa KDTN adalah calon saham multibagger melalui skema backdoor listing, mirip dengan PACK. Rumor ini menyebutkan bahwa pihak yang mengakuisisi KDTN adalah Huayou, pemain nikel besar dari China, dengan UBO Chen Xuehua. Spekulasi ini membandingkan KDTN dengan PACK yang sahamnya melonjak drastis setelah diakuisisi, menunjukkan potensi upside yang signifikan.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (moat), memiliki arus kas bebas (Free Cash Flow) yang kuat dan konsisten, manajemen yang kompeten, dan yang paling penting, dibeli dengan harga yang wajar (undervalued atau fair value). KDTN.JK, meskipun memiliki bisnis hotel dan restoran yang dapat dipahami dan rasio utang yang rendah, memiliki beberapa karakteristik yang tidak sesuai dengan kriteria Buffett. Pertama, Free Cash Flow Yield negatif (-6.8%) menunjukkan perusahaan tidak menghasilkan arus kas bebas yang kuat. Kedua, valuasi saham saat ini sangat tinggi (P/E 82.8, P/B 2.2 atau lebih tinggi), yang menunjukkan bahwa sebagian besar potensi pertumbuhan masa depan sudah tercermin dalam harga. Buffett menghindari saham yang sangat mahal, bahkan untuk perusahaan hebat. Ketiga, lonjakan harga saham yang signifikan baru-baru ini didorong oleh spekulasi akuisisi dan potensi 'backdoor listing', yang merupakan situasi yang sangat spekulatif dan tidak sesuai dengan filosofi investasi jangka panjang dan nilai Buffett. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun, keberhasilan akuisisi oleh investor strategis baru dan implementasi penuh dari strategi ekspansi di bisnis perhotelan rest area, serta diversifikasi ke fasilitas olahraga dan hospitality, akan menjadi pendorong utama. Jika KDTN dapat mencapai target pertumbuhan kinerja 30-40% pada 2026, ini akan mendukung valuasi yang lebih tinggi. Meskipun valuasi saat ini sudah tinggi, potensi 'backdoor listing' dengan pemain nikel besar dapat memberikan re-rating signifikan. Namun, investor harus tetap mewaspadai risiko eksekusi dan kemungkinan valuasi yang terlalu tinggi.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.