Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Perdana Bangun Pusaka Tbk (KONI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

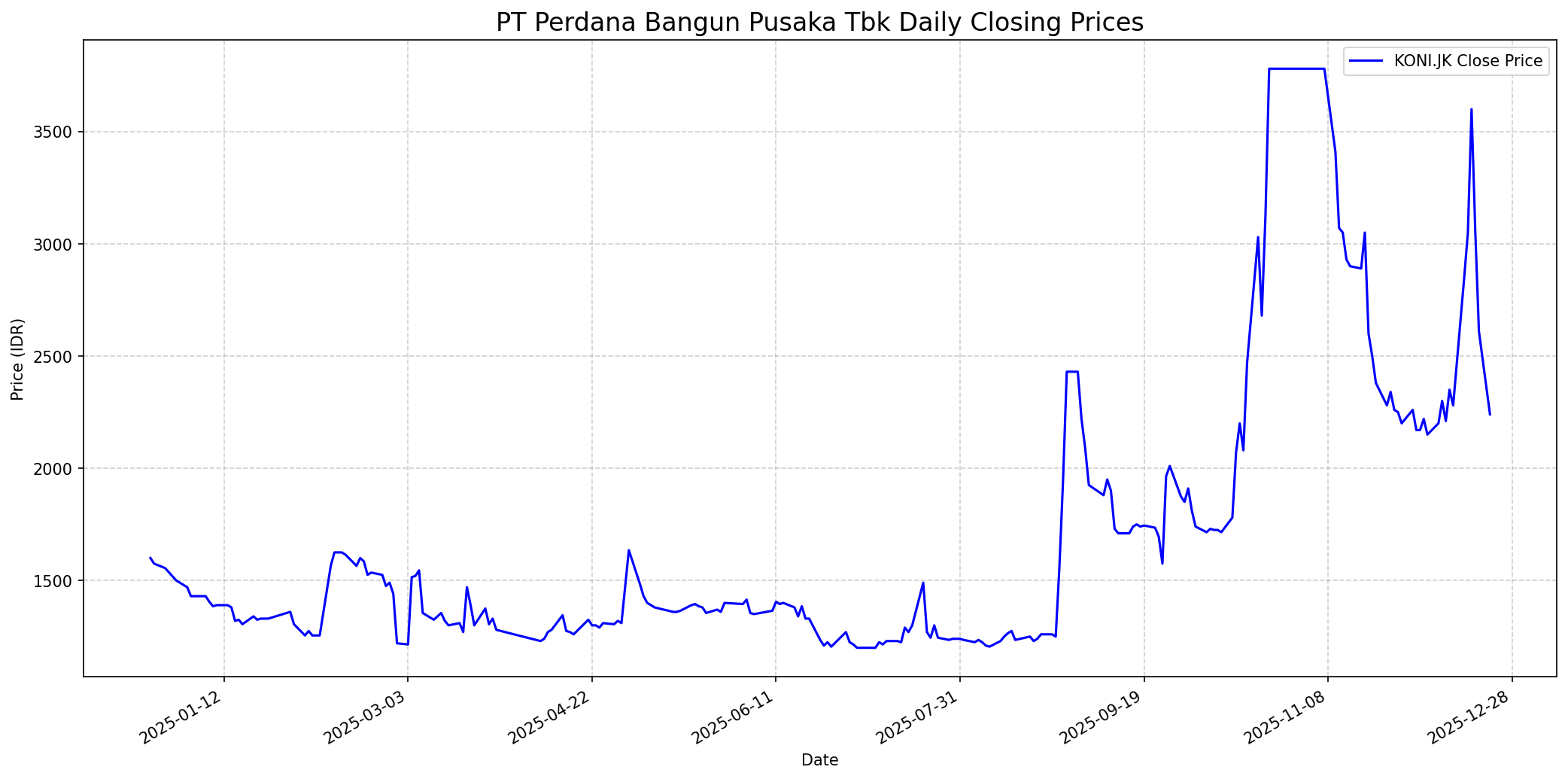

Grafik Saham

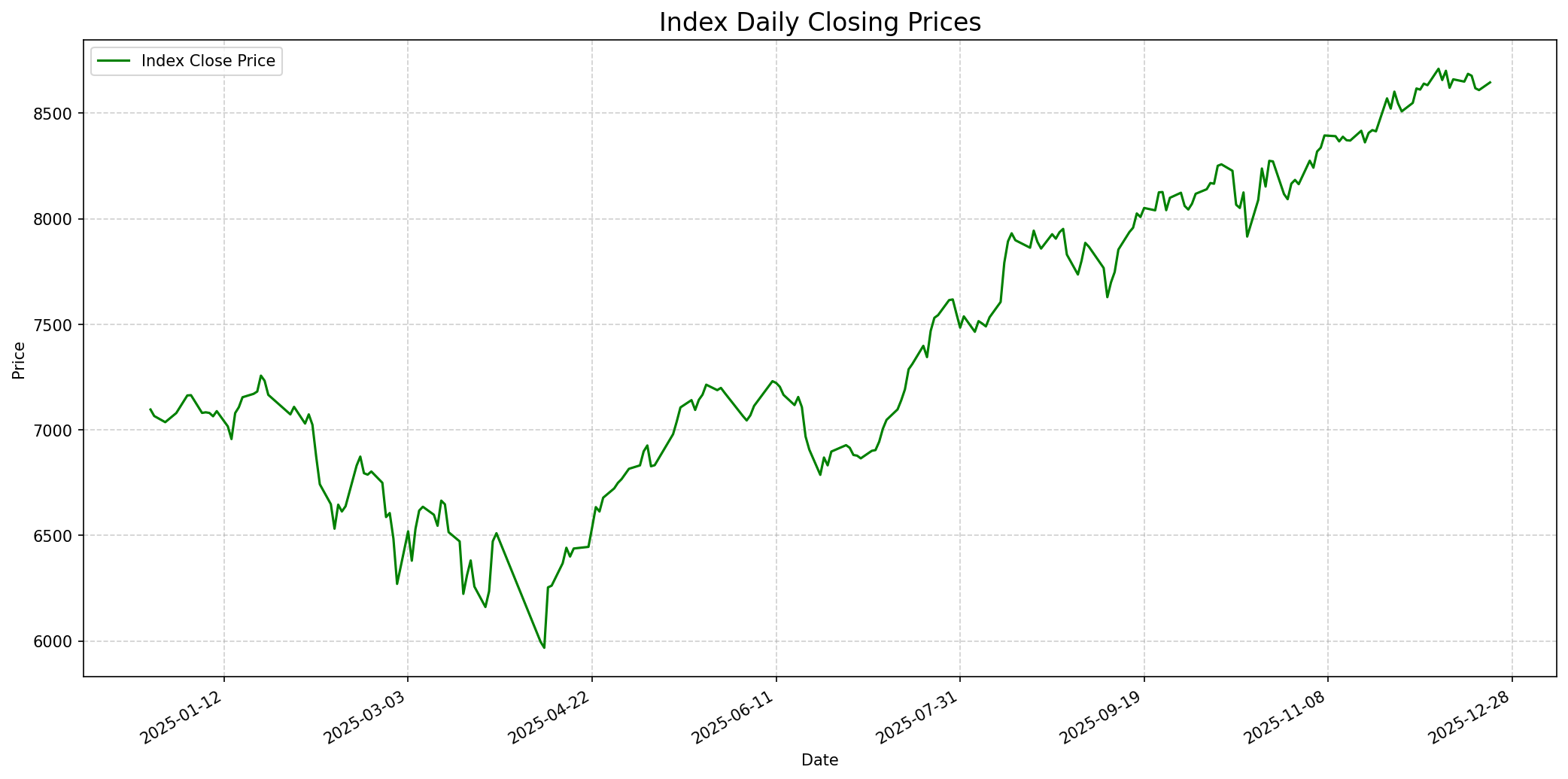

Grafik Indeks

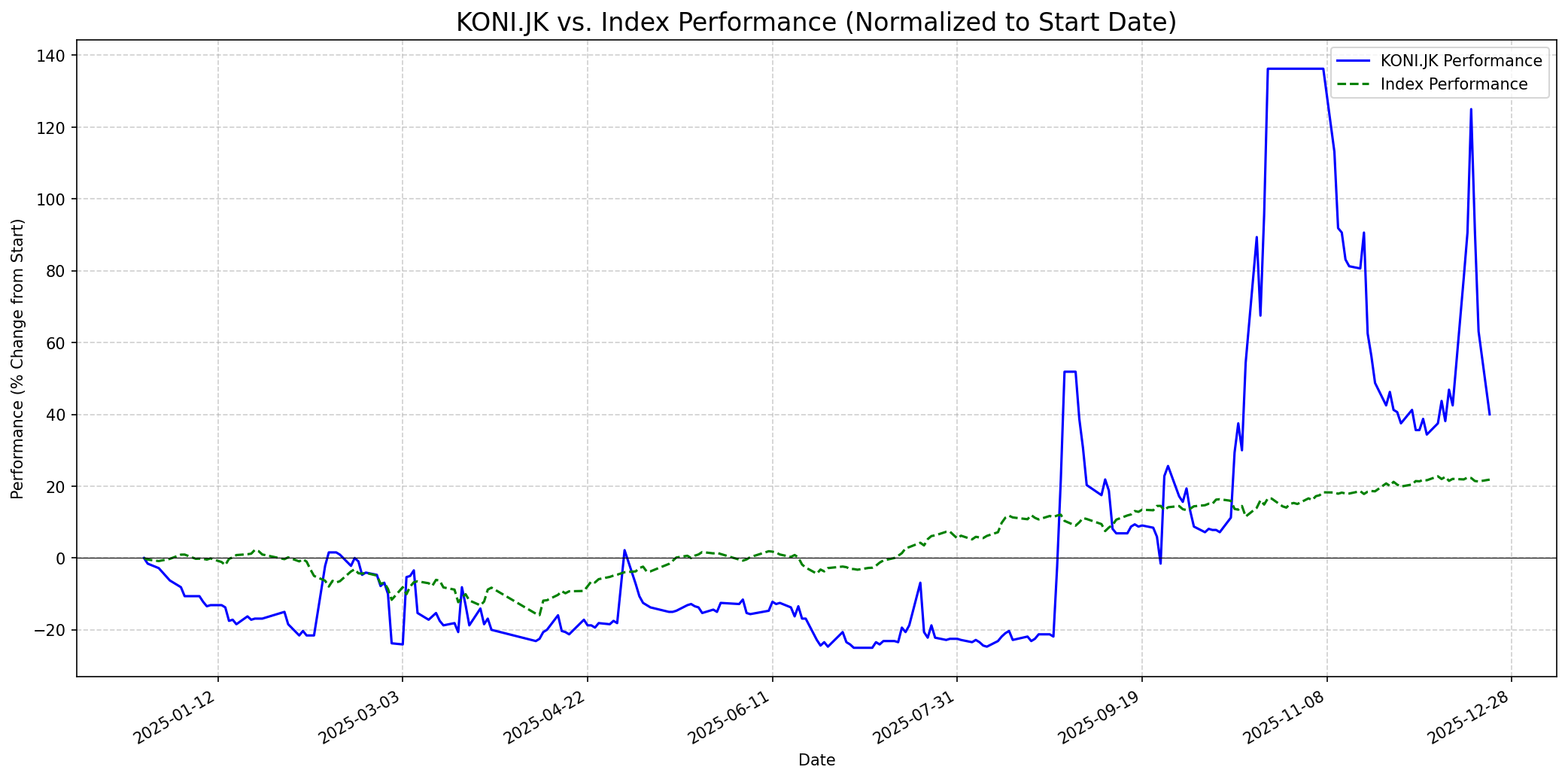

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 25

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 2350

Vs Indeks: In-line

1 Bulan

Target: 2500

Vs Indeks: Underperform

1 Tahun

Target: 3000

Vs Indeks: In-line

Berita Terbaru

Bursa Efek Indonesia (BEI) melakukan penghentian sementara (suspensi) perdagangan saham PT Perdana Bangun Pusaka Tbk (KONI) di seluruh pasar mulai sesi I tanggal 1 September 2025. Hal ini menyusul peningkatan harga kumulatif saham yang signifikan. Suspensi ini dapat mempengaruhi likuiditas saham dan sentimen investor secara negatif.

PT Perdana Bangun Pusaka Tbk (KONI) telah melaksanakan rights issue IV pada periode 12-18 Desember 2025 dengan penerbitan maksimal 3 miliar saham baru. Harga pelaksanaan rights issue adalah Rp 230 per saham, jauh di bawah harga pasar sebelumnya (Rp 294-342), dan total dana yang dihimpun antara Rp 504,83 miliar hingga Rp 690 miliar. Dana ini akan digunakan sebagai setoran modal untuk anak usaha PT CSM Corporatama guna memperkuat jasa rental kendaraan dan logistik. Aksi korporasi ini menyebabkan dilusi signifikan dan tekanan jual masif pada saham KONI.

Rumor

Di Stockbit, beredar sentimen negatif di antara investor yang merasa 'nyangkut' atau terjebak dengan kerugian pada saham KONI. Diskusi menunjukkan kebingungan mengapa saham tidak bisa dijual atau spekulasi tentang potensi kenaikan ('yakin pada terbang kenapa?'). Analisis sistem Stockbit juga menyebutkan 'dead cat bounce' dan 'risk EKSTREM' untuk scalper karena koreksi masif pasca rights issue, dengan volume spike yang menunjukkan 'panic selling dan kapitulasi'. Ada juga spekulasi bahwa asing mulai mengakumulasi di harga murah, namun belum cukup untuk mengubah tren bullish.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan model bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), manajemen yang jujur dan kompeten, serta valuasi yang menarik. KONI.JK, meskipun memiliki riwayat di bidang fotografi, saat ini tengah melakukan diversifikasi signifikan ke bisnis rental kendaraan dan logistik melalui rights issue yang masif. Transisi ini menciptakan ketidakpastian mengenai 'moat' perusahaan di sektor baru. Selain itu, rights issue yang menyebabkan dilusi besar dan penurunan harga saham yang tajam menunjukkan potensi masalah manajemen modal atau kebutuhan mendesak, yang mungkin tidak sesuai dengan filosofi Buffett yang mencari bisnis stabil dengan pertumbuhan yang dapat diprediksi. Tingkat volatilitas ekstrem dan sentimen bearish pasca-rights issue juga bertentangan dengan preferensi Buffett untuk investasi jangka panjang pada perusahaan berkualitas tinggi yang undervalue. Oleh karena itu, sangat kecil kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek satu tahun akan sangat bergantung pada keberhasilan PT Perdana Bangun Pusaka Tbk dalam mengintegrasikan dan mengembangkan bisnis rental kendaraan dan logistik melalui PT CSM Corporatama. Jika dana rights issue dimanfaatkan secara efektif untuk memperkuat bisnis ini dan menunjukkan pertumbuhan yang solid, sentimen pasar bisa membaik. Namun, sektor otomotif di Indonesia masih menghadapi tantangan dengan penurunan penjualan. Potensi pertumbuhan di percetakan digital juga perlu dievaluasi. Dengan asumsi eksekusi strategi yang moderat dan perbaikan sentimen pasar setelah dilusi terserap, saham mungkin akan bergerak sejalan dengan indeks. Target harga diperkirakan di sekitar Rp 3000, kembali ke level sebelum penurunan drastis pasca rights issue, tetapi masih di bawah puncaknya.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.