Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Matahari Department Store Tbk (LPPF.JK) Analisis Saham

Diperbarui: tuesday 20 january 2026

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

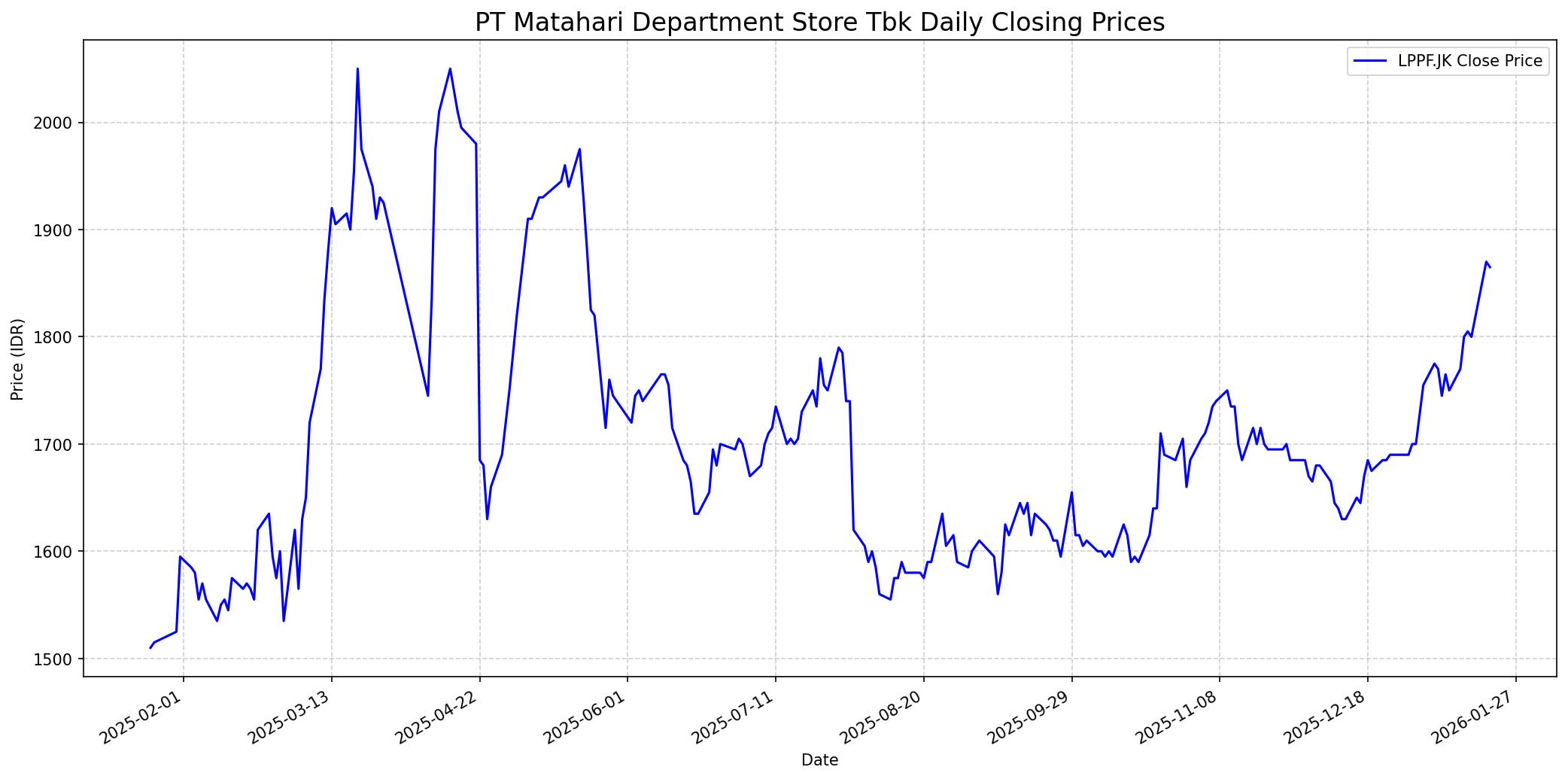

Grafik Saham

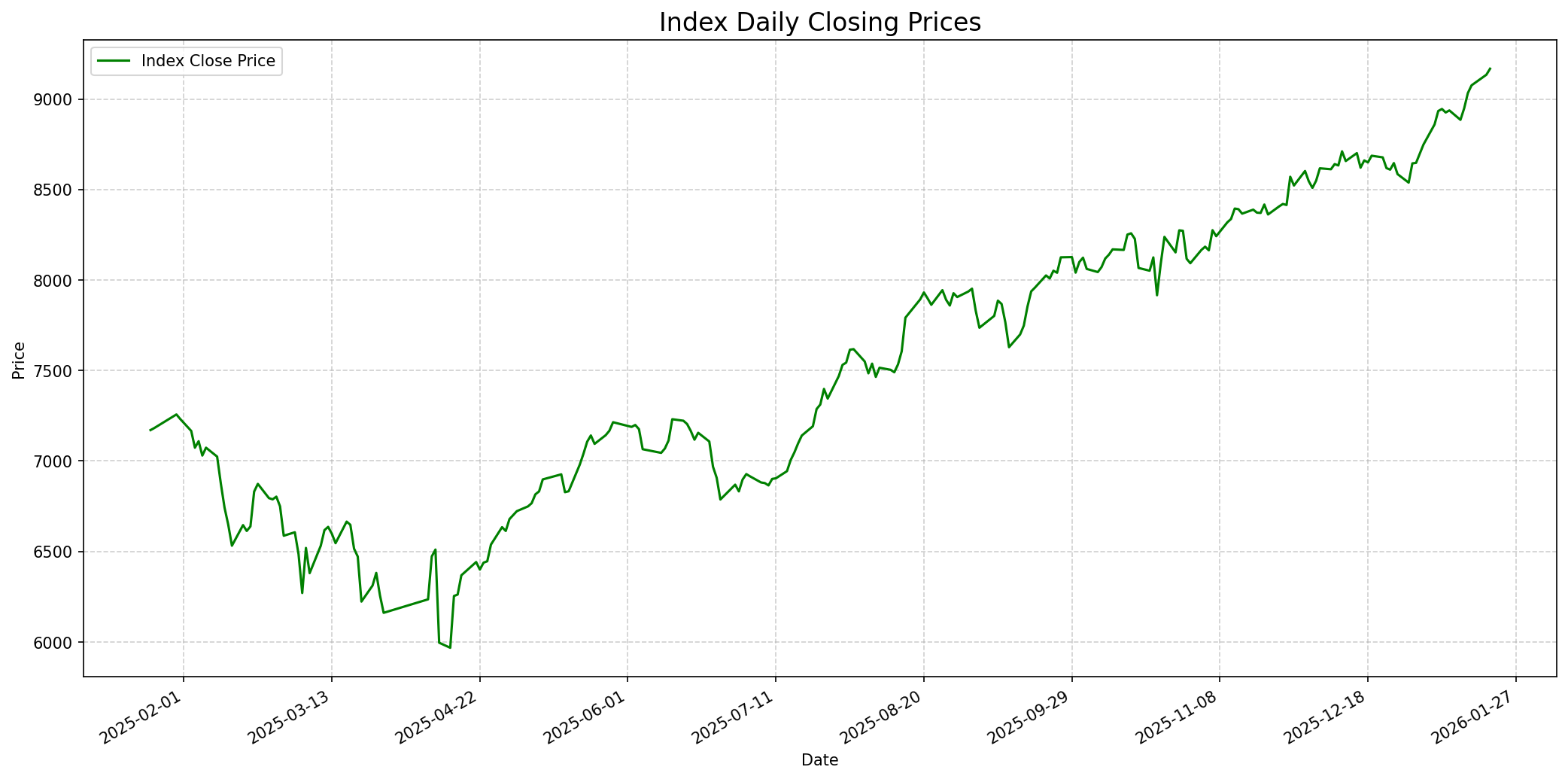

Grafik Indeks

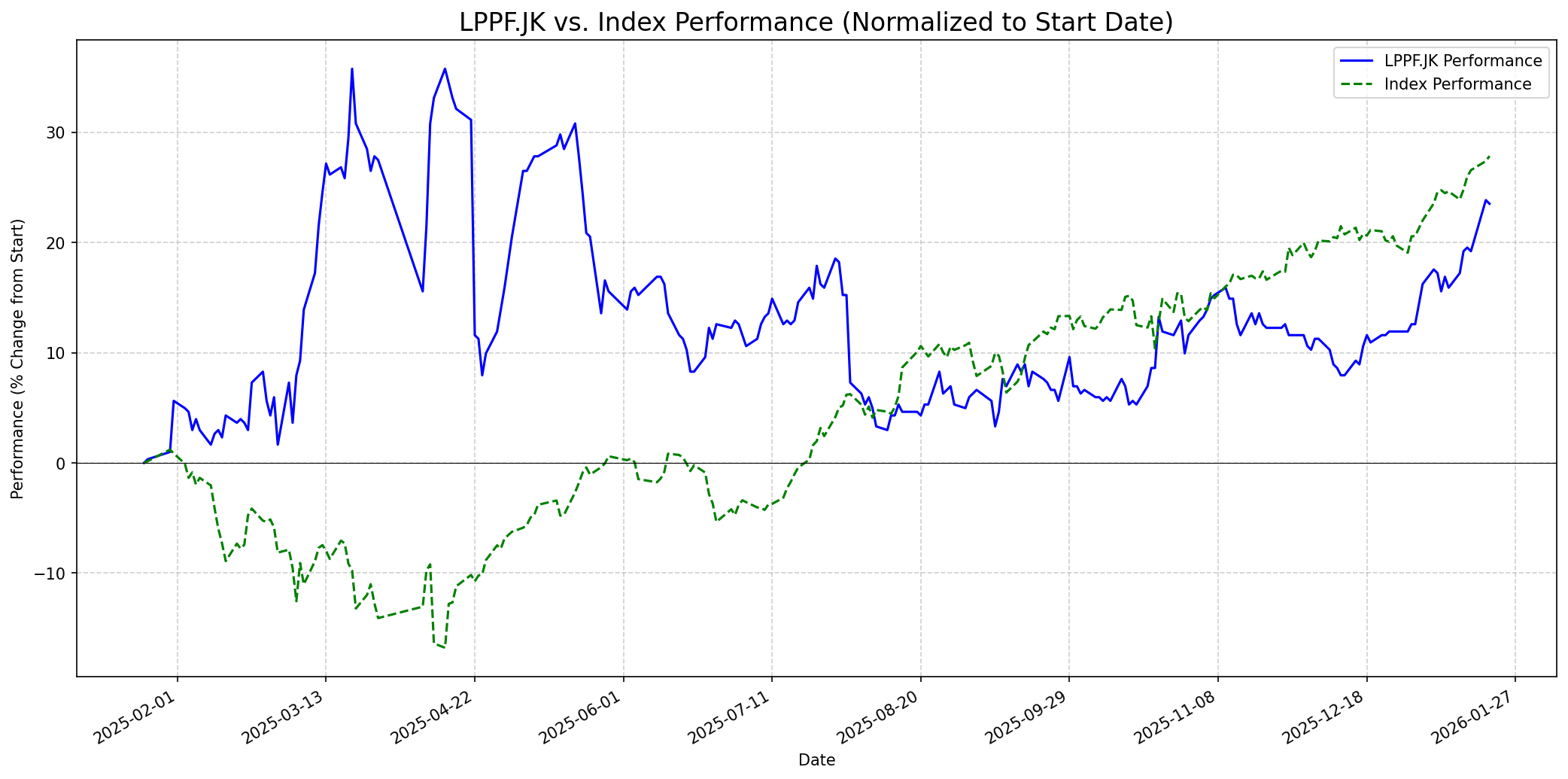

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 55

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 1850

Vs Indeks: In-line

1 Bulan

Target: 1700

Vs Indeks: Underperform

1 Tahun

Target: 1500

Vs Indeks: Underperform

Berita Terbaru

Analisis singkat tentang ledakan volume saham LPPF untuk data akhir hari pada 2 Januari 2026. Meskipun tautan video asli tidak berfungsi, judulnya menunjukkan aktivitas pasar yang signifikan baru-baru ini.

PT Matahari Department Store Tbk (LPPF) membukukan penurunan penjualan sebesar 9,2% menjadi Rp6,6 triliun pada semester I-2025, dengan pertumbuhan penjualan toko yang sama (SSSG) negatif 6,4%. Laba bersih juga turun 3,5% menjadi Rp604 miliar. Penurunan laba paling tajam terjadi pada kuartal II-2025 yang mengalami kerugian bersih Rp39 miliar karena pergeseran momentum Lebaran ke kuartal I. Perusahaan berencana lebih selektif dalam pembukaan dan renovasi gerai baru.

PT Matahari Department Store Tbk (LPPF) membukukan laba bersih sebesar Rp601,14 miliar sepanjang Januari–September 2025, turun 3,39% dibandingkan periode yang sama tahun sebelumnya. Pendapatan LPPF juga terkoreksi 9,98% secara tahunan.

ZES, salah satu merek fesyen urban kontemporer eksklusif Matahari, secara resmi membuka gerai perdananya di Plaza Blok M, menghadirkan gaya kontemporer untuk anak muda.

Kabar mengenai rencana PT Matahari Department Store Tbk (LPPF) untuk menutup 8 gerai menuai tanggapan dari Ketua Umum Asosiasi Pengusaha Indonesia (APINDO), Shinta W. Kamdani, yang menilai ini sebagai sinyal serius tekanan di sektor ritel.

Rumor

Ada kabar yang beredar pada Mei 2025 bahwa Matahari Department Store berencana menutup 8 gerainya. Meskipun Matahari belum memberikan pernyataan resmi, Asosiasi Pengusaha Indonesia (APINDO) melihat hal ini sebagai sinyal serius tekanan di sektor ritel. Rumor semacam ini dapat menciptakan ketidakpastian di pasar dan mempengaruhi sentimen investor terhadap prospek pertumbuhan perusahaan.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung mencari perusahaan dengan 'economic moat' yang kuat, manajemen yang jujur, pendapatan yang dapat diprediksi, utang rendah, dan valuasi yang menarik. Meskipun LPPF memiliki P/E yang rendah dan riwayat pembayaran dividen yang tinggi, beberapa faktor fundamental tidak sejalan dengan filosofi investasi Buffett. Utang perusahaan yang sangat tinggi (Debt/Equity 1.480,12%) adalah lampu merah besar. Industri department store di Indonesia juga menghadapi tantangan signifikan dari pergeseran perilaku konsumen ke belanja online dan masuknya produk impor murah, yang dapat mengikis 'moat' perusahaan. Selain itu, penurunan penjualan dan laba bersih yang tercatat pada tahun 2025 menunjukkan kurangnya pendapatan yang konsisten dan dapat diprediksi. Meskipun upaya ekspansi omni-channel dan merek baru telah dilakukan, ini belum sepenuhnya mengatasi tekanan. Oleh karena itu, kemungkinan Warren Buffett menyarankan untuk membeli saham ini sangat rendah.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, prospek LPPF cenderung underperform dibandingkan indeks. Konsensus analis saat ini merekomendasikan 'Hold' dengan target harga rata-rata di kisaran 1.450 IDR - 1.513 IDR, menunjukkan potensi downside yang signifikan dari harga saat ini. Meskipun P/E rendah dan dividen menarik, tingginya rasio Debt/Equity dan penurunan profitabilitas yang berkelanjutan di tengah kondisi makroekonomi yang menantang dan persaingan yang ketat di industri ritel akan menjadi hambatan utama. Perusahaan perlu menunjukkan perbaikan fundamental yang signifikan dan strategi pertumbuhan yang lebih jelas untuk mengubah sentimen negatif jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.