Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Mitra Investindo Tbk (MITI.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

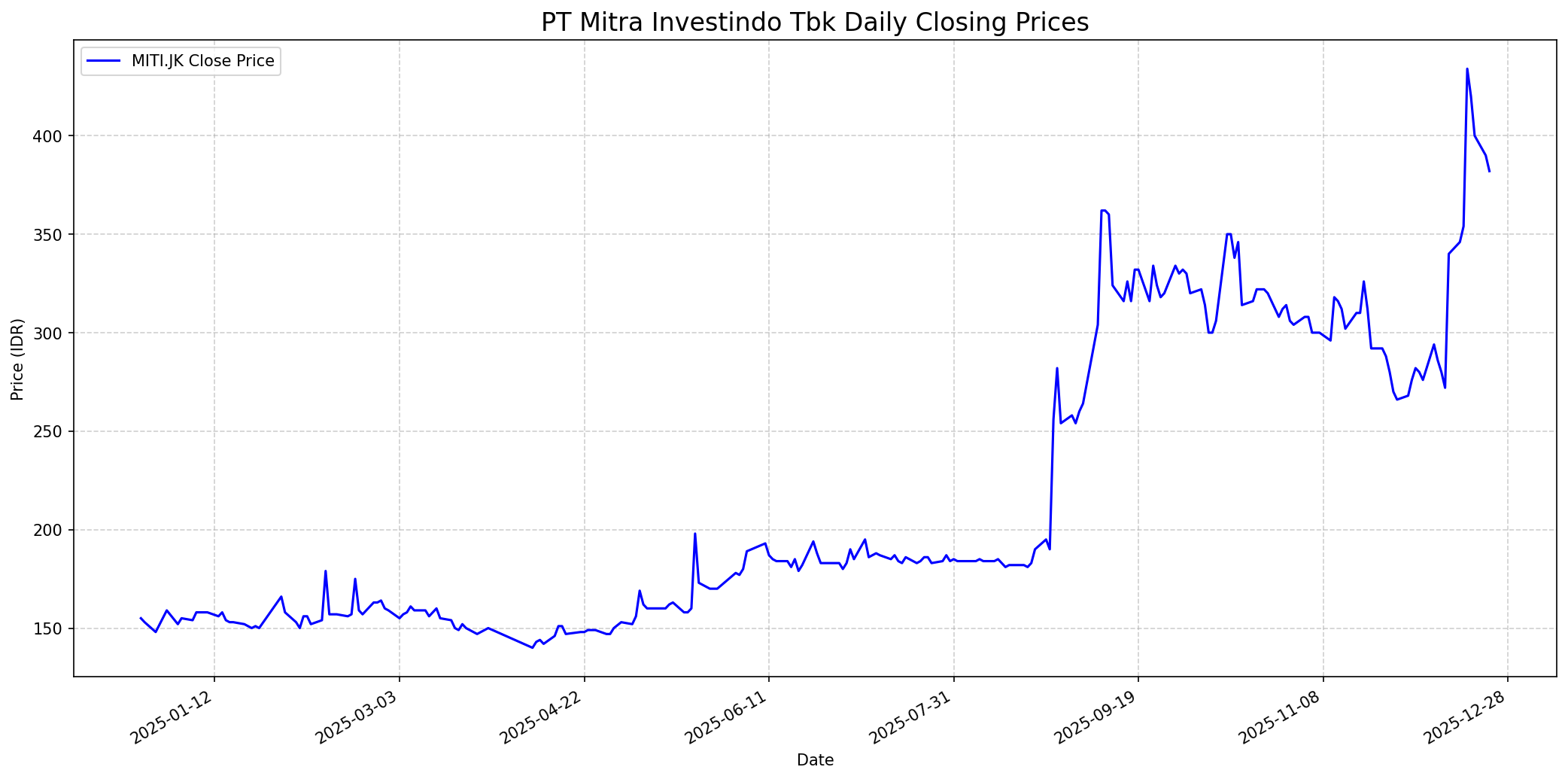

Grafik Saham

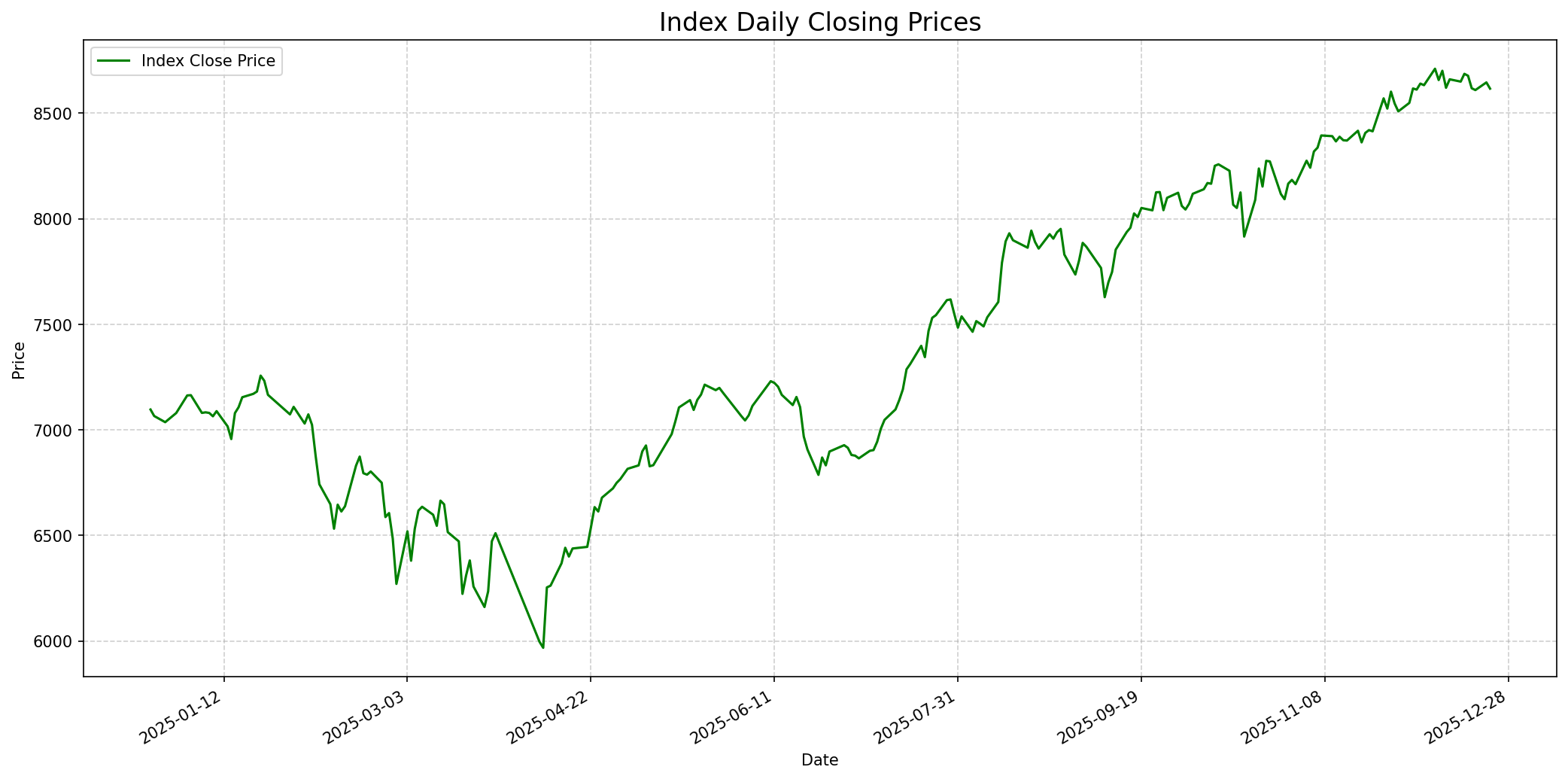

Grafik Indeks

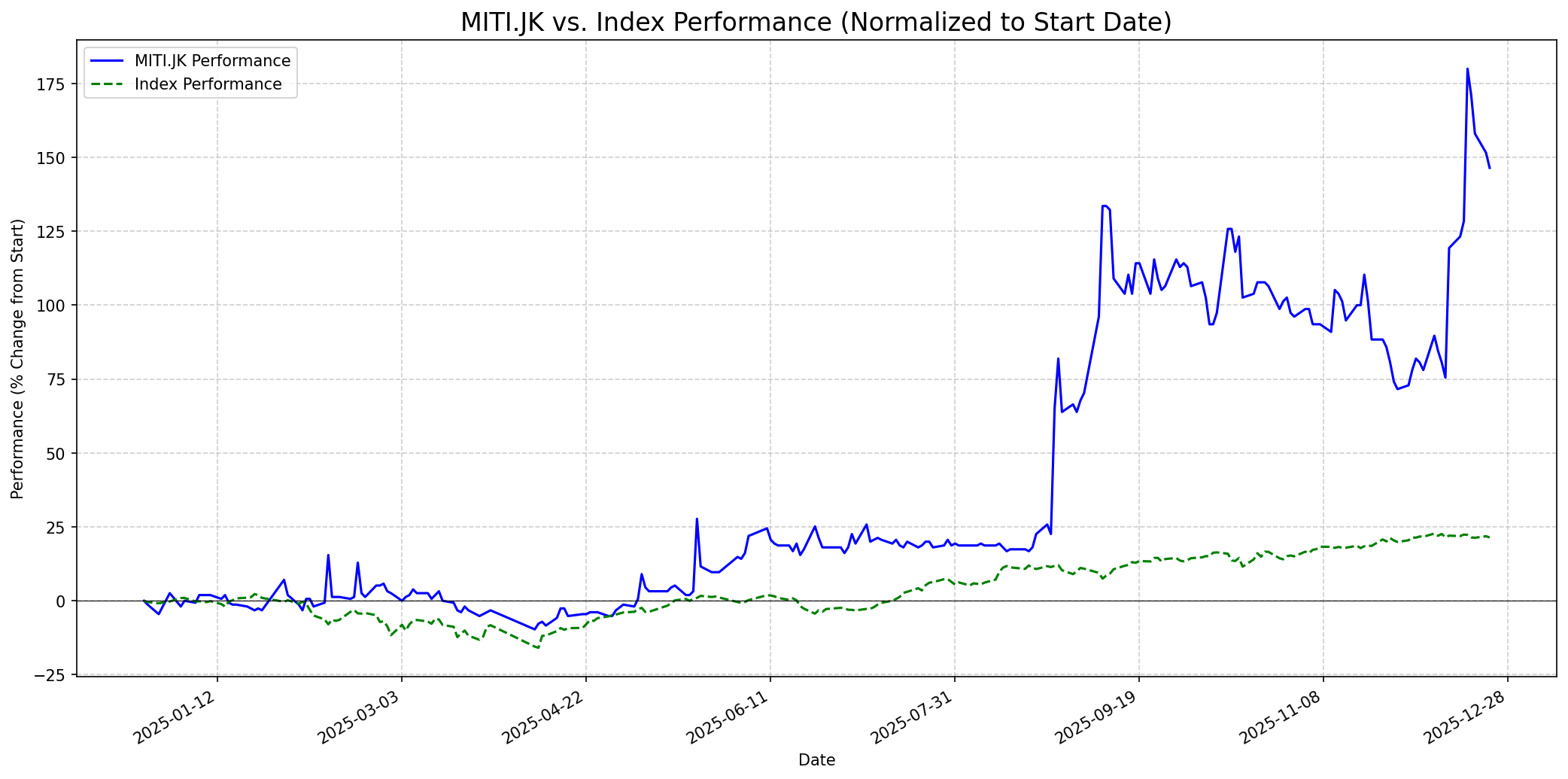

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 50

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 395

Vs Indeks: In-line

1 Bulan

Target: 420

Vs Indeks: Outperform

1 Tahun

Target: 550

Vs Indeks: Outperform

Berita Terbaru

PT Mitra Investindo Tbk (MITI) mengalokasikan belanja modal Rp 25 miliar untuk ekspansi ke bisnis hilirisasi pasir silika. Anak usaha mereka sedang dalam tahap perizinan eksplorasi. MITI juga membentuk perusahaan patungan PT Ketapang Prima Resource pada awal Juli 2025 sebagai bagian dari rencana hilirisasi silika. Ini berpotensi meningkatkan pendapatan di masa depan jika proyek berhasil.

Saham MITI melonjak 22.6% dari Rp 354 ke Rp 434 dalam lonjakan spekulatif ekstrem, didorong oleh FOMO ritel dan akumulasi asing. Namun, investor institusional lokal melakukan distribusi besar, yang oleh analis teknikal dianggap sebagai 'bull trap' klasik. Ini menunjukkan volatilitas tinggi dan potensi koreksi jangka pendek.

MITI memperkuat posisinya di sektor industri pasir silika melalui dua entitas anak tidak langsung, Danau Buntar Kuarsa (DBK) dan Kendawangan Prima Silika (KPS), yang telah memperoleh Izin Usaha Pertambangan (IUP) eksplorasi. Lokasi konsesi yang berdekatan memberikan sinergi operasional dan keuntungan logistik untuk produksi dan distribusi pasir silika di masa depan.

PT Mitra Investindo Tbk (MITI) membukukan laba bersih sebesar Rp 6,5 miliar pada tahun 2024, menurun signifikan dibandingkan Rp 38,5 miliar pada tahun 2023. Laba bersih per saham setara dengan Rp 1,86 per lembar. Penurunan laba ini menunjukkan tantangan kinerja keuangan perusahaan dalam periode tersebut.

PT Mitra Investindo Tbk (MITI) mencatat laba bersih Rp 5,1 miliar pada Kuartal 2 2025, turun dari Rp 6,0 miliar pada periode yang sama tahun 2024. Laba bersih per saham setara dengan Rp 1,44 per lembar. Ini melanjutkan tren penurunan laba yang terlihat di laporan keuangan tahunan sebelumnya.

Rumor

Ada rumor dan spekulasi di pasar, terutama di kalangan investor ritel, tentang potensi besar dari proyek pertambangan pasir silika MITI. Ini memicu 'fear of missing out' (FOMO) dan menyebabkan lonjakan harga saham yang signifikan, meskipun perusahaan belum memulai produksi aktual atau menghasilkan pendapatan dari segmen ini. Namun, ada kekhawatiran dari distribusi institusional yang besar, menunjukkan bahwa 'smart money' mungkin keluar.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung menghindari saham seperti MITI.JK karena beberapa alasan. Pertama, perusahaan ini menunjukkan volatilitas harga yang sangat tinggi, dengan lonjakan spekulatif yang didorong oleh 'FOMO ritel' dan bukan semata-mata fundamental yang kuat. Kedua, meskipun ada rencana ekspansi menarik ke pasir silika, kinerja keuangan saat ini menunjukkan penurunan laba bersih, yang bertentangan dengan preferensi Buffett untuk perusahaan dengan rekam jejak profitabilitas yang konsisten dan stabil. Ketiga, tidak adanya konsensus analis dan sifat spekulatif dari proyek masa depan menambah tingkat ketidakpastian yang tinggi, yang tidak disukai oleh Buffett. Ia mencari perusahaan dengan 'moat' (keunggulan kompetitif yang kuat dan tahan lama), manajemen yang transparan dan dapat diprediksi, serta valuasi yang menarik berdasarkan pendapatan saat ini, bukan hanya potensi di masa depan. MITI.JK, pada tahap ini, tampaknya lebih merupakan taruhan spekulatif pada pertumbuhan di masa depan daripada investasi nilai yang solid.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, prospek jangka panjang MITI sangat bergantung pada keberhasilan implementasi dan monetisasi proyek hilirisasi pasir silika serta integrasi logistiknya. Meskipun laporan keuangan terkini menunjukkan penurunan laba, keberhasilan pengembangan Kawasan Ekonomi Khusus (KEK) dan sinergi dari konsesi tambang dapat menjadi katalis utama pertumbuhan. Jika manajemen dapat menunjukkan kemajuan yang jelas dan mulai menghasilkan pendapatan dari segmen baru ini, saham memiliki potensi untuk terus mengungguli indeks, meskipun dengan risiko tinggi mengingat sifat spekulatif saat ini. Target harga sekitar 550, mencerminkan potensi pertumbuhan yang signifikan jika rencana strategis terwujud.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.