Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Menthobi Karyatama Raya Tbk (MKTR.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

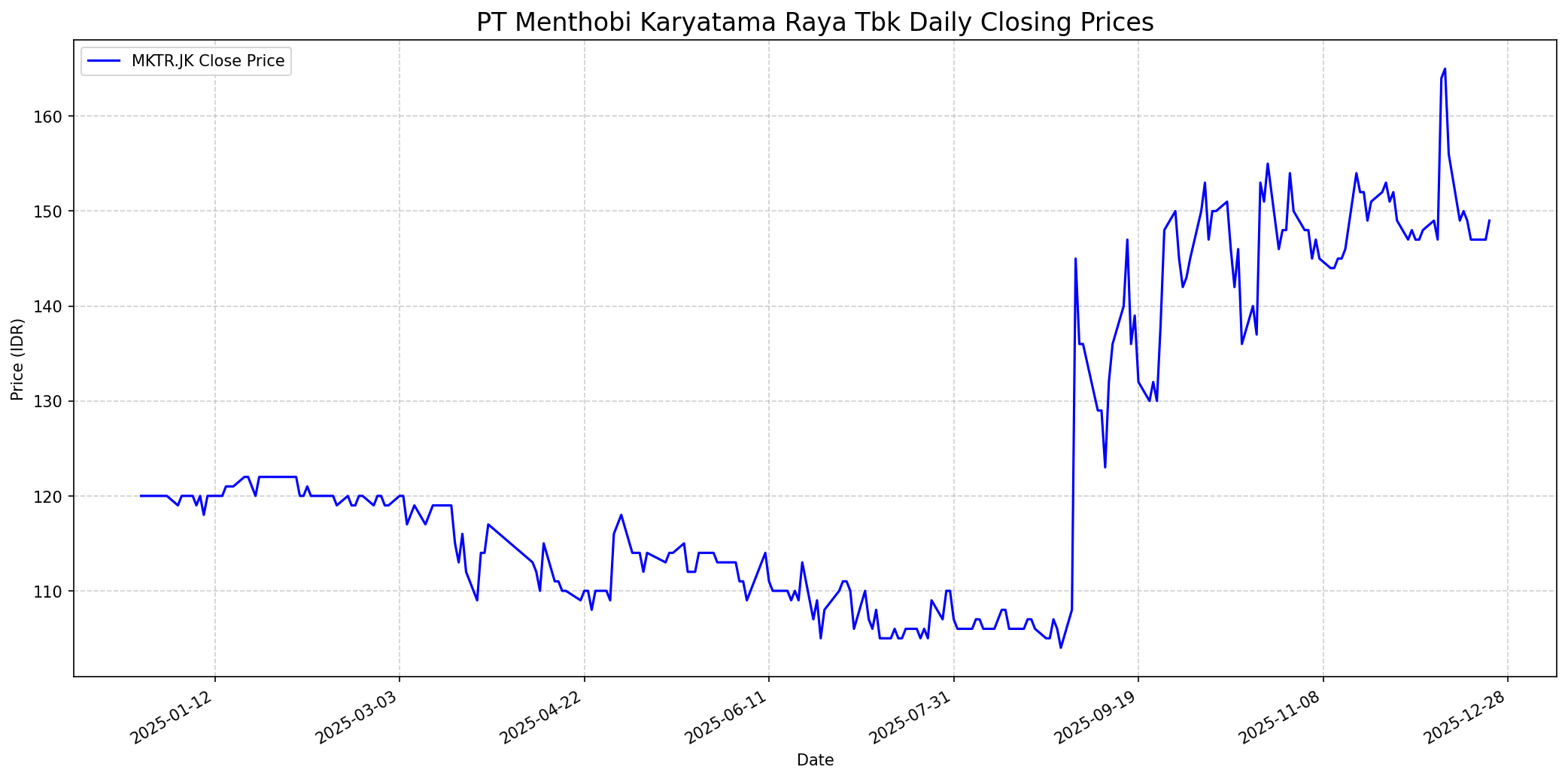

Grafik Saham

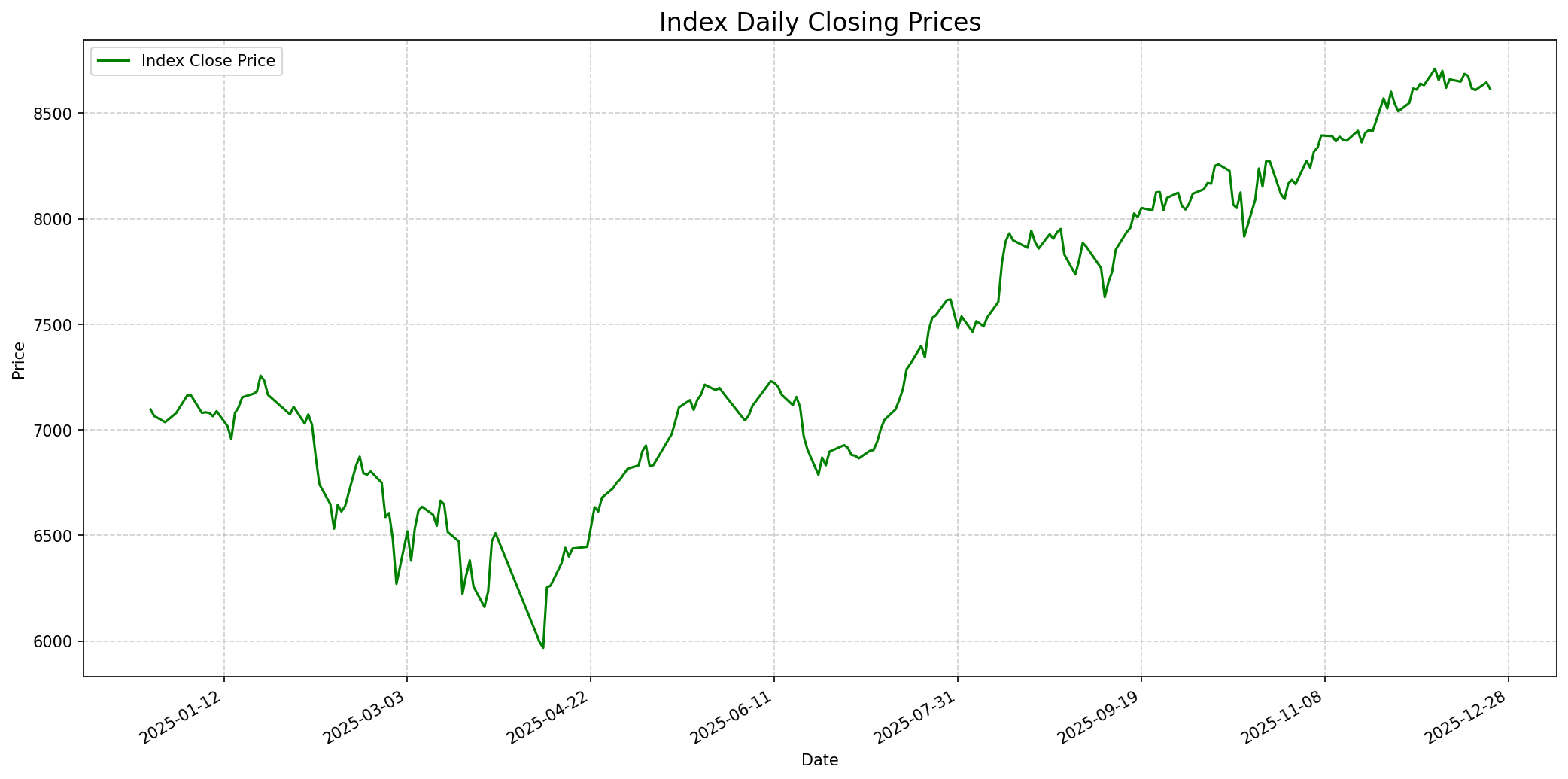

Grafik Indeks

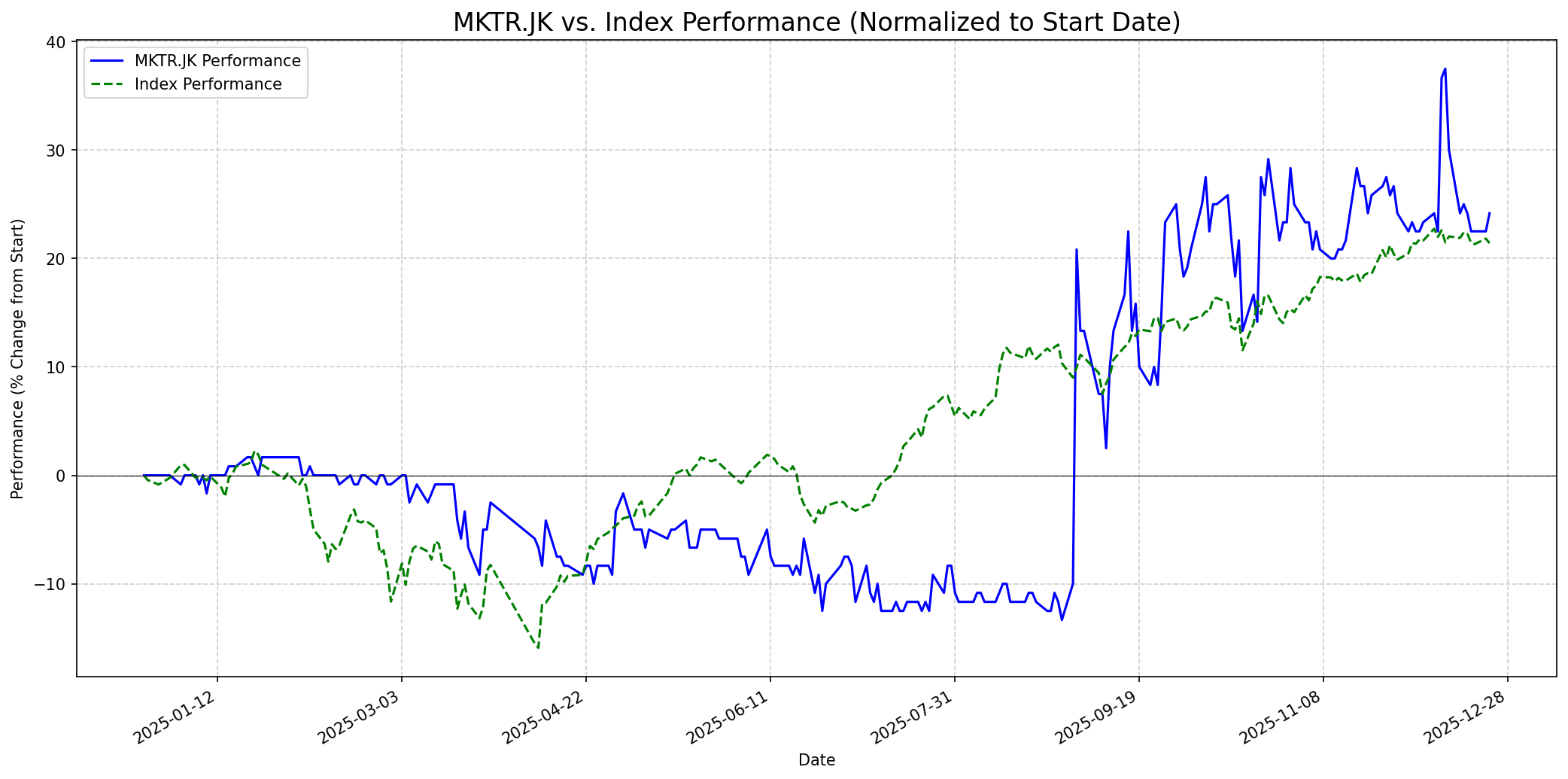

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 50

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 155

Vs Indeks: In-line

1 Bulan

Target: 165

Vs Indeks: Outperform

1 Tahun

Target: 185

Vs Indeks: Outperform

Berita Terbaru

PT Menthobi Karyatama Raya Tbk (MKTR) mencatatkan pertumbuhan laba bersih sebesar 105% menjadi Rp36,783 miliar pada kuartal III-2025, dibandingkan Rp17,919 miliar pada periode yang sama tahun 2024. Pendapatan MKTR juga meningkat 27% menjadi Rp879,114 miliar. Peningkatan ini didorong oleh volume penjualan minyak inti sawit mentah (CPKO) yang melonjak 207% karena fasilitas Kernel Crushing Plant (KCP) telah beroperasi penuh pada tahun 2025, serta kenaikan volume dan harga jual CPO.

PT Menthobi Karyatama Raya Tbk (MKTR) menargetkan pendapatan mencapai Rp1,2 triliun pada akhir tahun 2025, didukung oleh kinerja positif hingga kuartal III-2025 dan pengoperasian penuh Kernel Crushing Plant (KCP).

PT Menthobi Karyatama Raya Tbk (MKTR) memutuskan untuk membagikan dividen sebesar Rp12.000.123.702 atau Rp1 per saham dari laba bersih tahun buku 2023. Perusahaan juga mencatat peningkatan produksi CPO sebesar 83% dan Palm Kernel (PK) sebesar 126% pada kuartal I-2024.

PT Menthobi Karyatama Raya Tbk (MKTR) mencatatkan pendapatan yang tumbuh 41,6% secara tahunan menjadi senilai Rp1,00 triliun pada tahun 2024, dibandingkan senilai Rp710,98 miliar pada tahun 2023.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan keunggulan kompetitif yang kuat (moat), manajemen yang kompeten, pendapatan yang dapat diprediksi, dan valuasi yang wajar. MKTR menunjukkan beberapa karakteristik ini: memiliki manajemen yang kuat dengan Fuad Hasan Masyhur yang memegang mayoritas saham, menunjukkan pertumbuhan pendapatan dan laba yang signifikan, serta memiliki model bisnis terintegrasi dari hulu ke hilir yang mencakup inovasi pemanfaatan limbah. Aspek keberlanjutan dan produk bernilai tambah seperti pupuk organik dapat dianggap sebagai upaya untuk membangun 'moat' dan mengurangi ketergantungan pada volatilitas harga komoditas. Namun, industri kelapa sawit pada dasarnya memiliki eksposur terhadap fluktuasi harga komoditas, yang dapat mengurangi prediktabilitas pendapatan yang dicari Buffett. Valuasi saat ini perlu dipertimbangkan secara mendalam, tetapi fundamental pertumbuhan dan inovasi menunjukkan bahwa Buffett mungkin melihat potensi nilai jangka panjang, meskipun dengan tingkat risiko yang sedikit lebih tinggi karena sifat komoditas.

Prospek Jangka Pendek

Prospek 1 Tahun

Prospek jangka panjang MKTR terlihat positif berkat model bisnis terintegrasi, komitmen terhadap keberlanjutan, inovasi produk bernilai tambah dari limbah sawit, dan strategi ekspansi yang jelas. Meskipun harga komoditas kelapa sawit dapat berfluktuasi, diversifikasi produk dan efisiensi operasional diharapkan dapat menstabilkan dan mendorong pertumbuhan pendapatan. Pertumbuhan aset yang lebih cepat dari liabilitas juga mendukung fundamental perusahaan. Saham ini memiliki potensi untuk mencapai level mendekati atau melampaui level tertinggi 52 minggu sebelumnya (193), dan mengungguli indeks secara signifikan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.