Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT. Multi Makmur Lemindo (PIPA.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

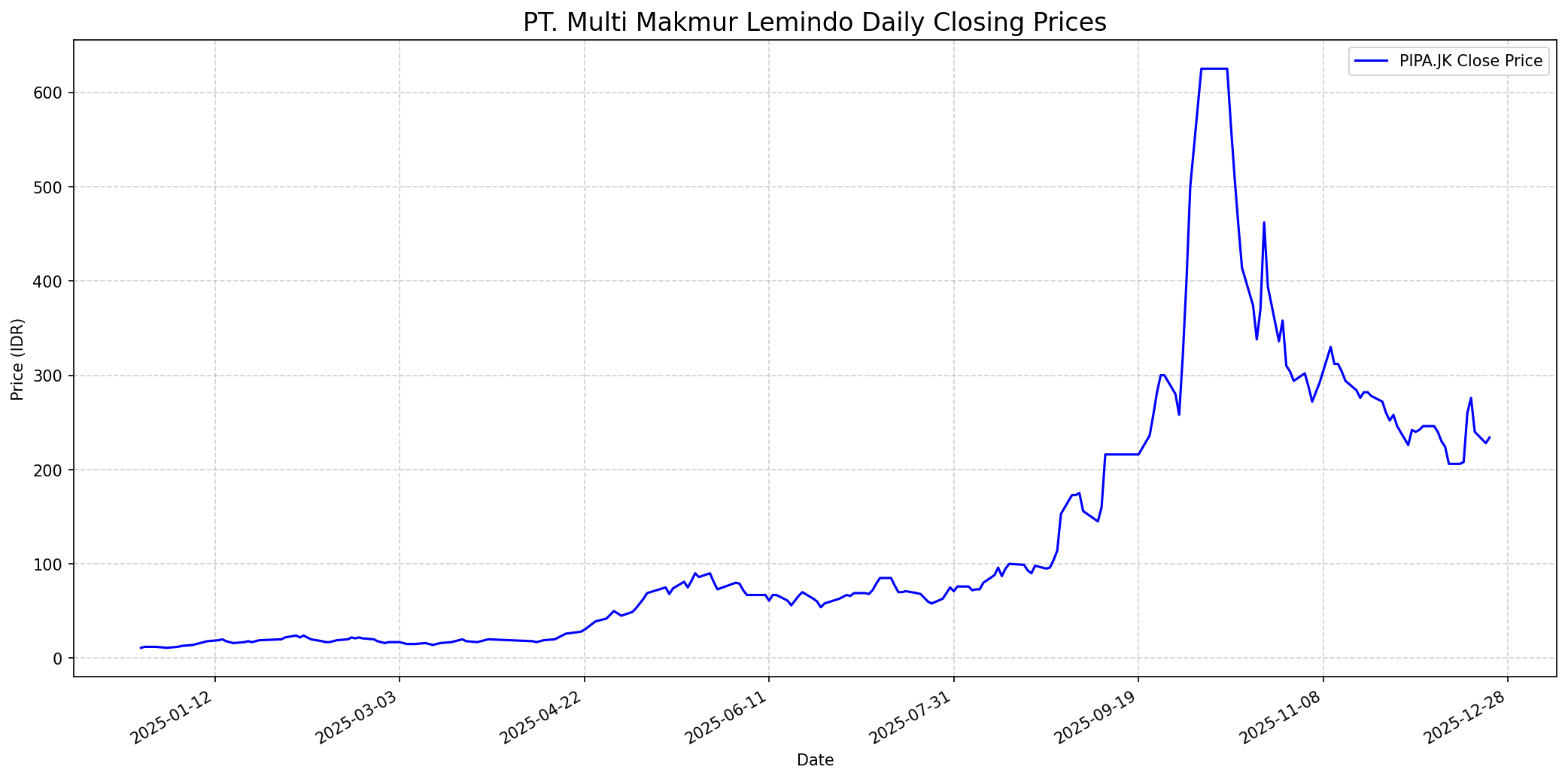

Grafik Saham

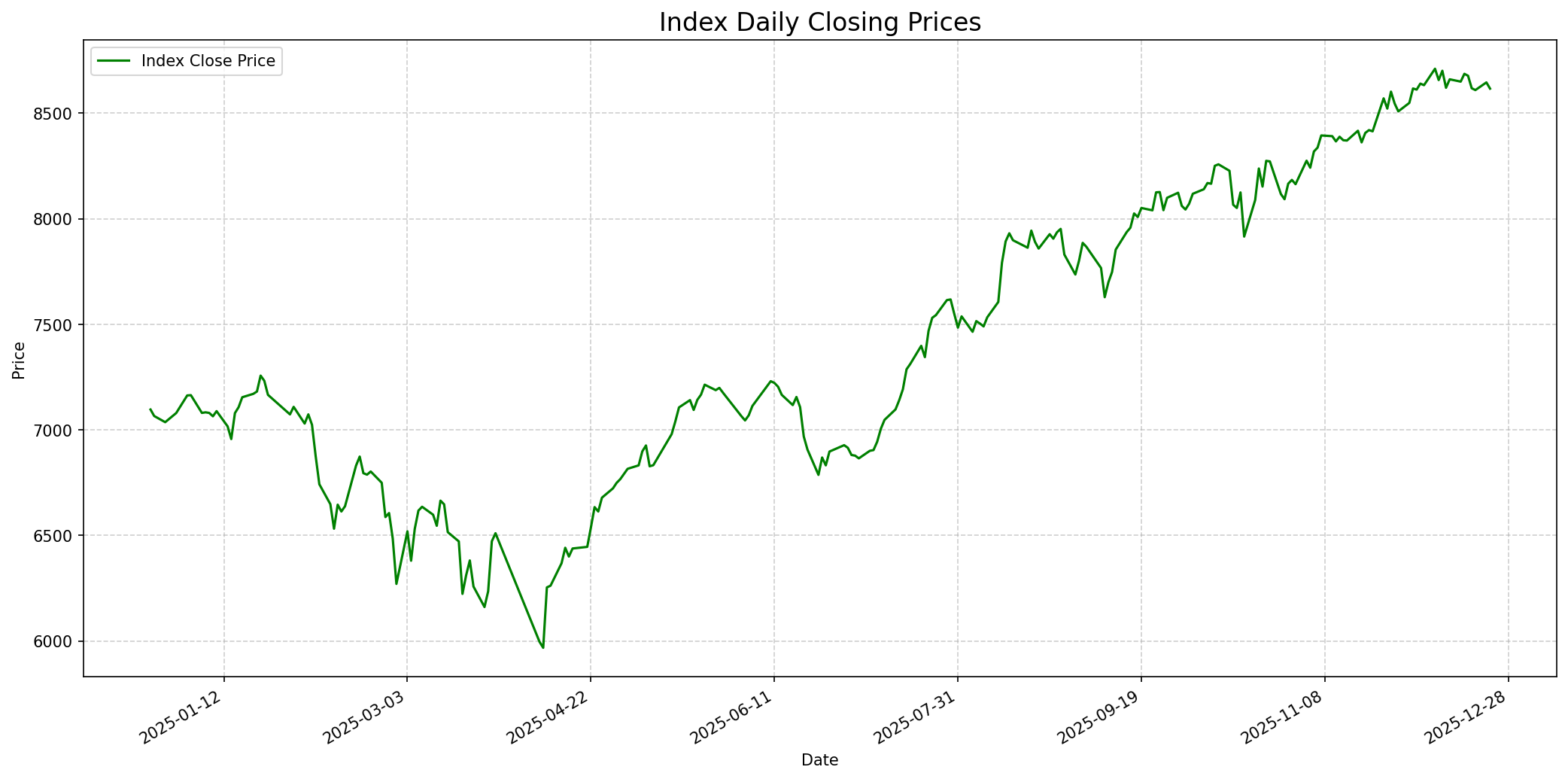

Grafik Indeks

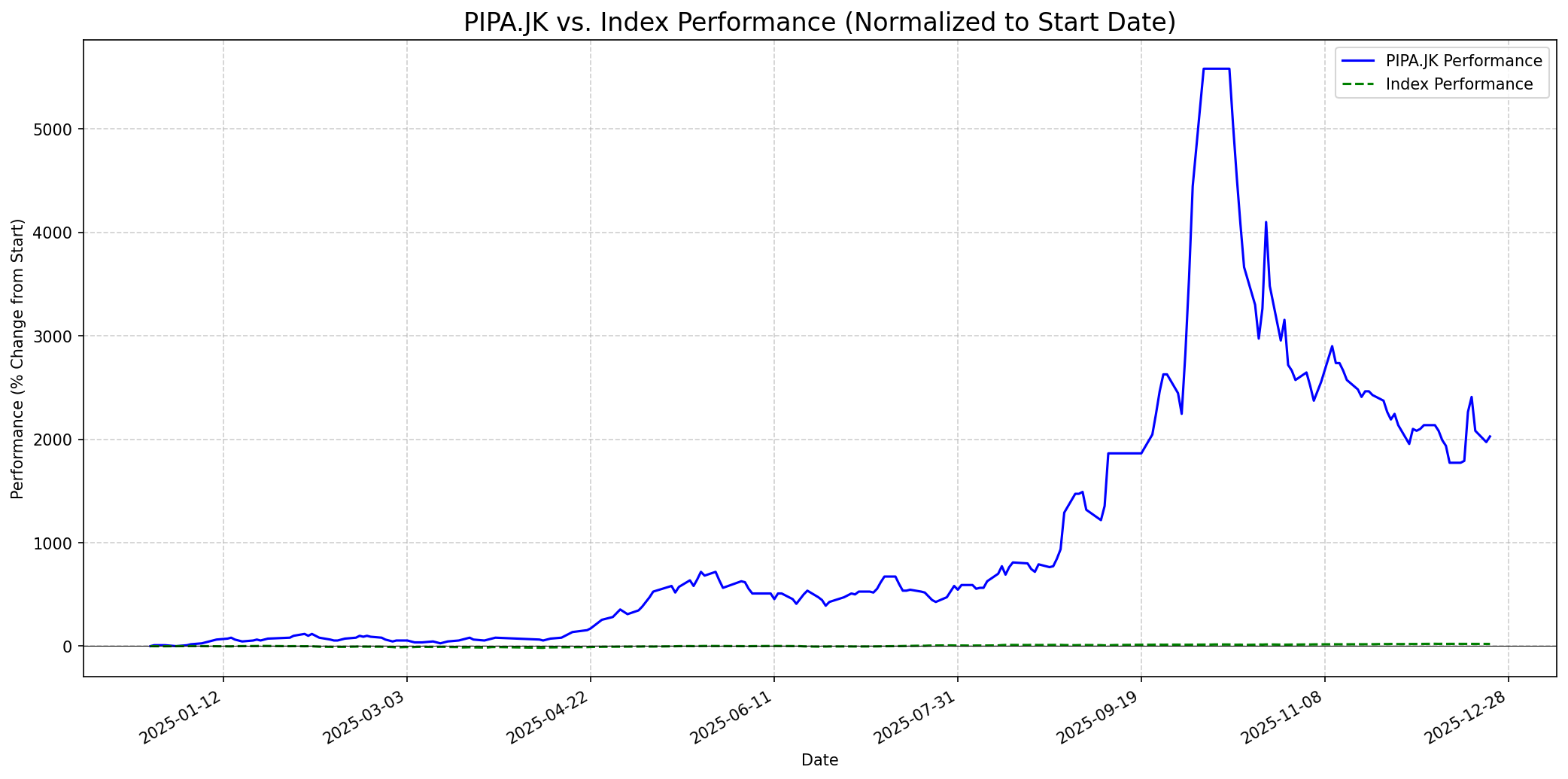

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 40

Sentimen Investing.com

Skor: 35

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 230

Vs Indeks: In-line

1 Bulan

Target: 280

Vs Indeks: Outperform

1 Tahun

Target: 500

Vs Indeks: Outperform

Berita Terbaru

PT Multi Makmur Lemindo Tbk (PIPA) telah resmi mengumumkan transformasi bisnisnya menjadi holding investasi energi terintegrasi, dengan fokus pada pengembangan ekosistem minyak dan gas (migas). Perubahan fundamental ini didorong oleh masuknya PT Morris Capital Indonesia (MCI) sebagai pemegang saham pengendali baru. PIPA berencana untuk melakukan investasi inti bisnis pada aset pengolahan minyak dan gas senilai hingga Rp300 miliar, menerbitkan obligasi untuk memperkuat logistik dan infrastruktur energi senilai Rp460 miliar, serta mengakuisisi perusahaan afiliasi di sektor perdagangan migas dengan penerbitan obligasi hingga Rp200 miliar pada tahun 2026.

Morris Capital Indonesia (MCI) tengah dalam proses mengakuisisi 57% saham PT Multi Makmur Lemindo Tbk (PIPA) dengan rencana menyuntikkan dana hingga Rp3 triliun. Akuisisi ini bertujuan untuk diversifikasi bisnis PIPA ke sektor minyak dan gas (migas) serta infrastruktur. Pada 8 Agustus 2025, Morris Capital telah merealisasikan pembelian 174.675.000 lembar saham PIPA dengan harga Rp80 per saham.

PT Multi Makmur Lemindo Tbk (PIPA) berhasil membalikkan kerugian menjadi laba pada kuartal III-2025, dengan pendapatan usaha mencapai Rp25,89 miliar, meningkat 30,49% dari periode yang sama tahun sebelumnya. Kontribusi terbesar berasal dari segmen pipa. Perseroan optimistis dapat mencapai target pendapatan hingga Rp38 miliar, didorong oleh peningkatan proyek infrastruktur dan properti.

Rumor

Di Stockbit, terdapat rumor dan spekulasi di kalangan investor mengenai harga pelaksanaan tender wajib (MTO) oleh Morris Capital. Beberapa komentar mengindikasikan kekhawatiran akan volatilitas harga saham ('awas d banting', 'cosplay jadi komedian') dan diskusi tentang apakah harga akan naik agar scalping tidak terjadi, menunjukkan adanya elemen spekulasi dan ketidakpastian jangka pendek di pasar terkait akuisisi dan harga saham.

Ikhtisar

Sekilas

Buffett Indicator

2.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki moat (keunggulan kompetitif) yang jelas, memiliki pendapatan yang stabil dan dapat diprediksi, manajemen yang jujur dan kompeten, serta harga yang wajar. PIPA.JK saat ini sedang dalam proses transformasi bisnis yang signifikan dari manufaktur pipa ke holding investasi energi terintegrasi. Meskipun potensi pertumbuhan di sektor energi ada, transisi ini menimbulkan ketidakpastian dan risiko yang tinggi, menjadikannya kurang 'mudah dipahami' dalam filosofi Buffett. Selain itu, PIPA berencana melakukan investasi besar yang didanai melalui obligasi, yang berarti peningkatan utang. Buffett umumnya menghindari perusahaan dengan tingkat utang tinggi dan lebih memilih perusahaan yang menghasilkan arus kas bebas yang kuat. Kinerja laba tahun 2024 juga menunjukkan penurunan, meskipun Q3 2025 menunjukkan pembalikan. Moat untuk bisnis baru di sektor energi masih perlu dibuktikan. Oleh karena itu, kemungkinan Warren Buffett akan menyarankan untuk membeli saham ini sangat rendah karena sifat spekulatif dari transformasi bisnis dan risiko yang terkait.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, prospek PIPA sangat menjanjikan berkat transformasi strategis menjadi holding investasi energi terintegrasi. Perusahaan memiliki rencana ambisius untuk berinvestasi di aset pengolahan migas, memperkuat infrastruktur, dan ekspansi perdagangan energi melalui akuisisi, didukung oleh injeksi modal dan penerbitan obligasi. Meskipun ada risiko yang melekat pada transisi bisnis besar ini, potensi pertumbuhan di sektor energi Indonesia dan posisi perusahaan yang baru sebagai entitas investasi dapat mendorong apresiasi nilai yang signifikan. Dengan kinerja keuangan yang membaik di Q3-2025 dan pertumbuhan aset yang kuat, PIPA berpotensi mencapai target harga 500 IDR dan mengungguli indeks dalam jangka panjang.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.