Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT RMK Energy Tbk (RMKE.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

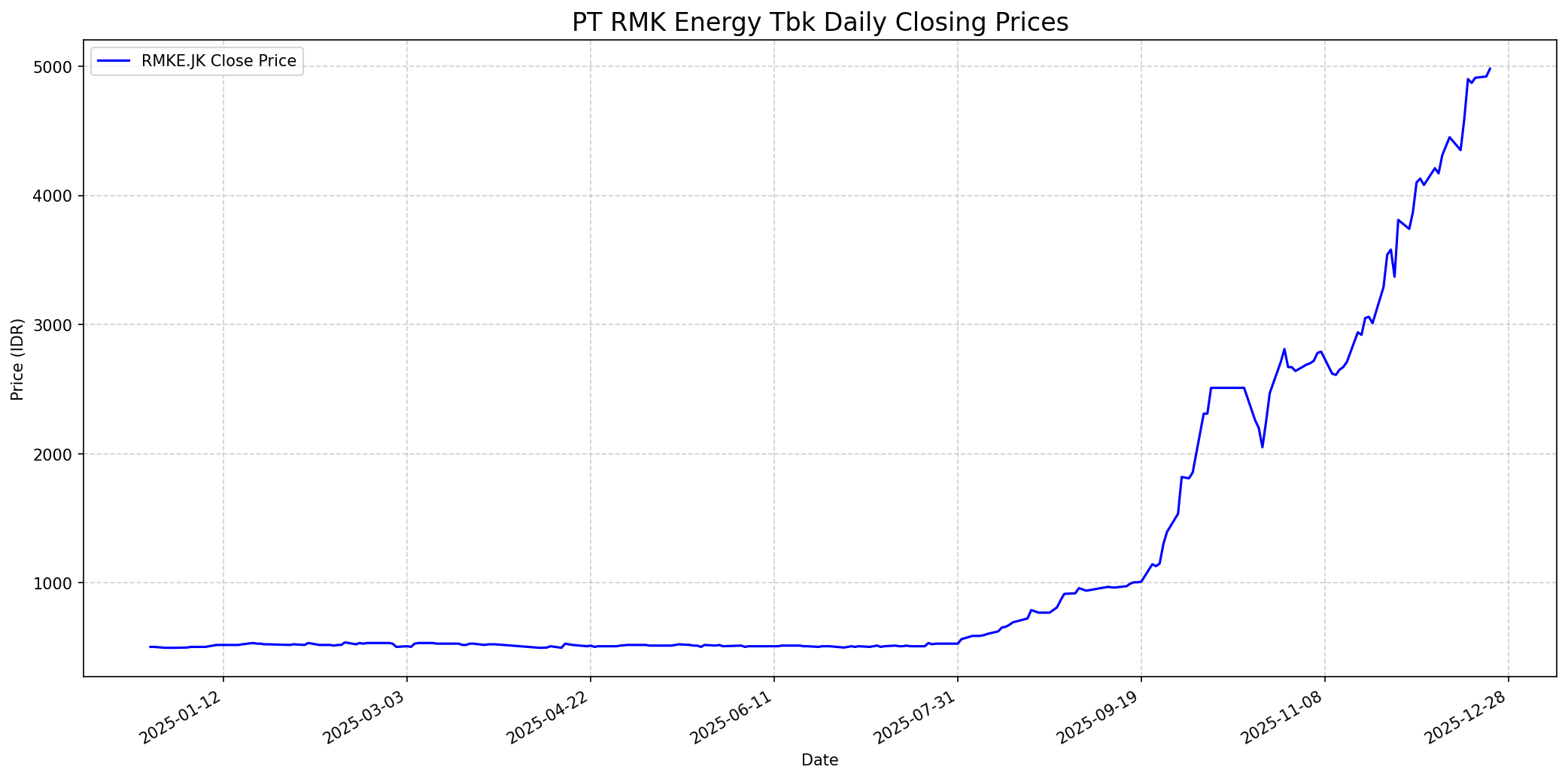

Grafik Saham

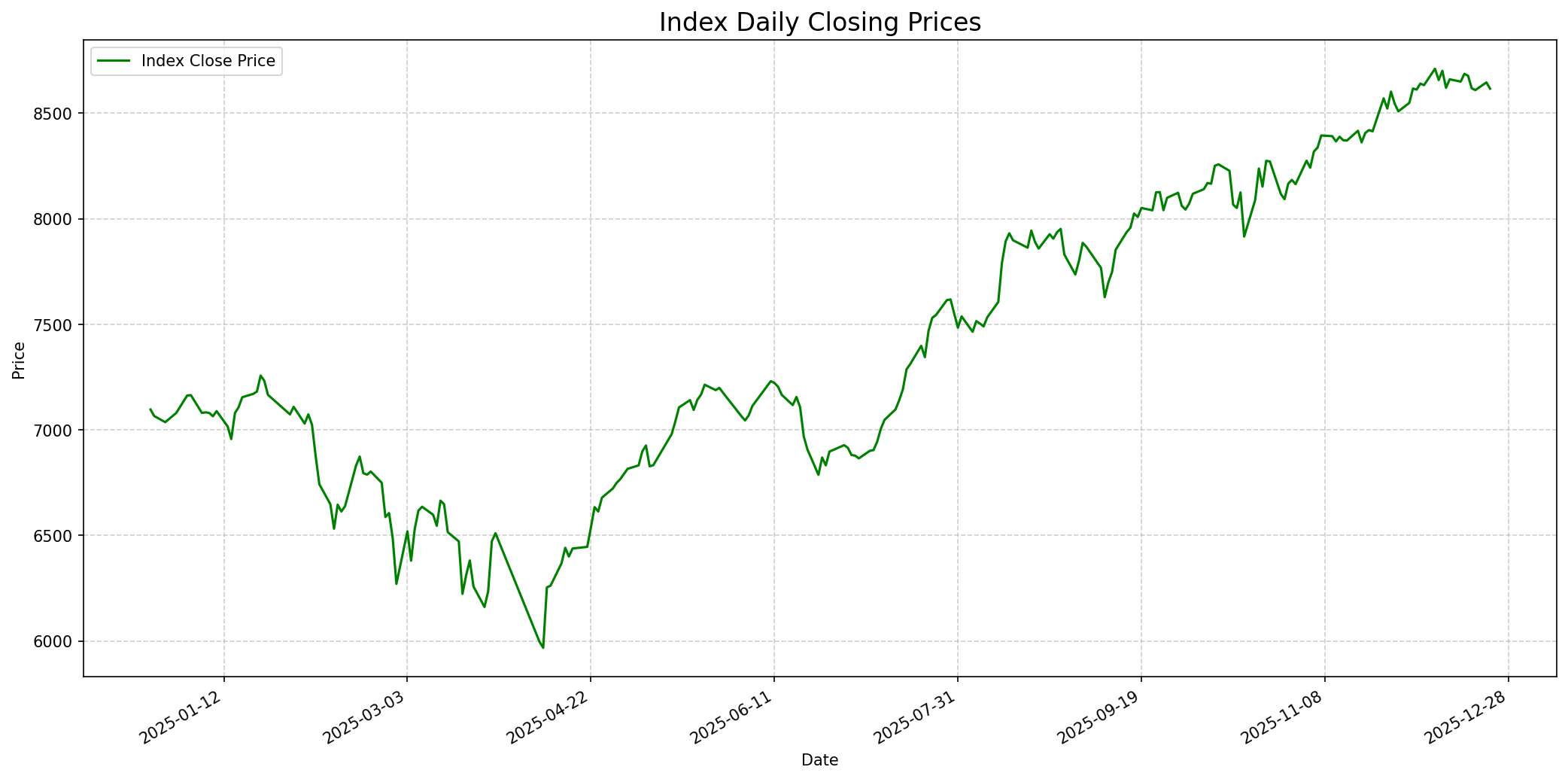

Grafik Indeks

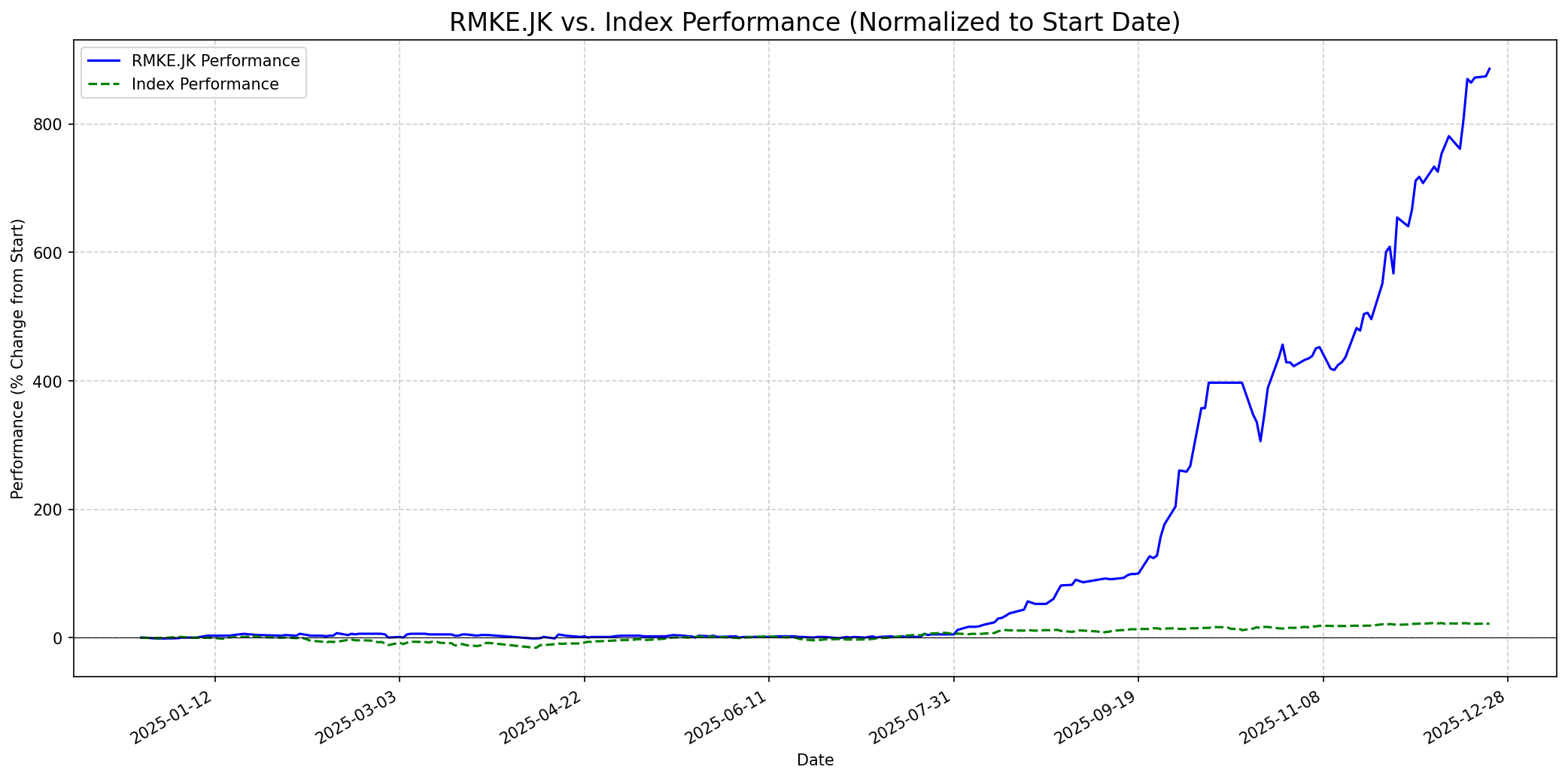

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 70

Sentimen Investing.com

Skor: 65

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 5050

Vs Indeks: Outperform

1 Bulan

Target: 5300

Vs Indeks: Outperform

1 Tahun

Target: 7075

Vs Indeks: Outperform

Berita Terbaru

PT RMK Energy Tbk (RMKE) mengumumkan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang akan diselenggarakan pada tanggal 15 Januari 2026. RUPSLB ini dapat membahas keputusan strategis yang berpotensi memengaruhi arah perusahaan dan harga saham di masa mendatang.

PT RMK Energy Tbk melaporkan kinerja yang kuat pada Kuartal III 2025, didorong oleh ekspansi infrastruktur strategis. Peningkatan kapasitas logistik dan efisiensi operasional berkontribusi pada pertumbuhan pendapatan dan profitabilitas, menunjukkan posisi perusahaan yang solid di tengah kondisi pasar yang dinamis.

PT RMK Energy Tbk (RMKE) telah menjalin kerja sama untuk mengelola lahan MEDC dan menyelesaikan akses jalan angkut (hauling road) ke dua tambang batubara potensial. Inisiatif ini diperkirakan akan meningkatkan volume angkut batubara dan memperkuat posisi RMKE sebagai penyedia jasa logistik batubara terintegrasi di Sumatera Selatan.

Meskipun menghadapi tantangan di pasar batubara, PT RMK Energy Tbk (RMKE) berhasil mencatat kinerja positif dengan laba bersih. Perusahaan fokus pada strategi untuk mempertahankan profitabilitas di tengah fluktuasi harga komoditas dan kondisi pasar yang tidak menentu, menunjukkan ketahanan operasionalnya.

PT RMK Energy Tbk (RMKE) menargetkan belanja modal (Capex) sebesar Rp 330 miliar sepanjang tahun 2025, dengan fokus investasi pada bisnis jasa batubara, terutama untuk pembangunan jalan dan infrastruktur pendukung di pelabuhan. Langkah ini bertujuan untuk mengoptimalkan potensi cadangan batubara besar di Sumatera Selatan yang masih terkendala infrastruktur transportasi.

Direktur PT RMK Energy Tbk (RMKE), Indra Mulia Aliwarga, melakukan pembelian sebanyak 80.000 saham perusahaan pada tanggal 19 dan 20 Agustus 2025. Transaksi ini bertujuan untuk investasi, menunjukkan kepercayaan manajemen terhadap prospek jangka panjang perusahaan.

Rumor

Berdasarkan penelusuran web, tidak ditemukan rumor signifikan atau spekulasi yang beredar luas di media sosial atau forum investasi mengenai PT RMK Energy Tbk (RMKE.JK). Sebagian besar hasil pencarian terkait 'RMKE rumor' tidak relevan dengan saham ini.

Ikhtisar

Sekilas

Buffett Indicator

3.0/10Warren Buffett cenderung berinvestasi pada perusahaan dengan fundamental yang kuat, model bisnis yang mudah dipahami, keunggulan kompetitif yang tahan lama (moat), manajemen yang kompeten, dan yang paling penting, valuasi yang menarik. Meskipun PT RMK Energy Tbk (RMKE.JK) menunjukkan pertumbuhan yang luar biasa dan memiliki posisi yang kuat sebagai penyedia jasa logistik batubara terintegrasi di Sumatera Selatan, beberapa aspek mungkin kurang menarik bagi Buffett. Rasio P/E trailing 79,44x dan P/E forward 97,10x serta PBV di atas 1x menunjukkan bahwa saham ini diperdagangkan pada valuasi yang sangat tinggi dibandingkan dengan nilai wajarnya (P/E fair 36x) dan rata-rata industri (P/E peer 19,3x). Buffett dikenal menghindari saham yang terlalu mahal, meskipun prospek pertumbuhannya bagus. Industri batubara, meskipun penting, seringkali dianggap siklis dan mungkin tidak menawarkan 'moat' yang sekuat yang dicari Buffett di sektor lain. Oleh karena itu, meskipun memiliki fundamental yang sehat seperti rasio utang rendah dan margin keuntungan yang baik, kemungkinan besar Buffett akan menganggap RMKE.JK terlalu mahal untuk dipertimbangkan sebagai investasi pada harga saat ini, sehingga nasihatnya kemungkinan besar adalah untuk tidak membeli saham ini. Skor 3 dari 10 menunjukkan 'sangat tidak mungkin' Buffett akan merekomendasikan pembelian.

Prospek Jangka Pendek

Prospek 1 Tahun

Konsensus analis menetapkan target harga rata-rata 12 bulan untuk RMKE sebesar IDR 7.075, dengan potensi kenaikan 44,09% dari harga saat ini. Proyeksi pertumbuhan pendapatan tahunan perusahaan sebesar 33,8% yang melebihi rata-rata pasar, serta posisi strategisnya sebagai penyedia logistik batubara terintegrasi, mendukung prospek pertumbuhan jangka panjang. Meskipun valuasi saat ini dianggap mahal, fundamental perusahaan yang kuat dan rencana ekspansi berkelanjutan menunjukkan potensi untuk mengungguli indeks dalam satu tahun.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.