Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sillo Maritime Perdana Tbk (SHIP.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

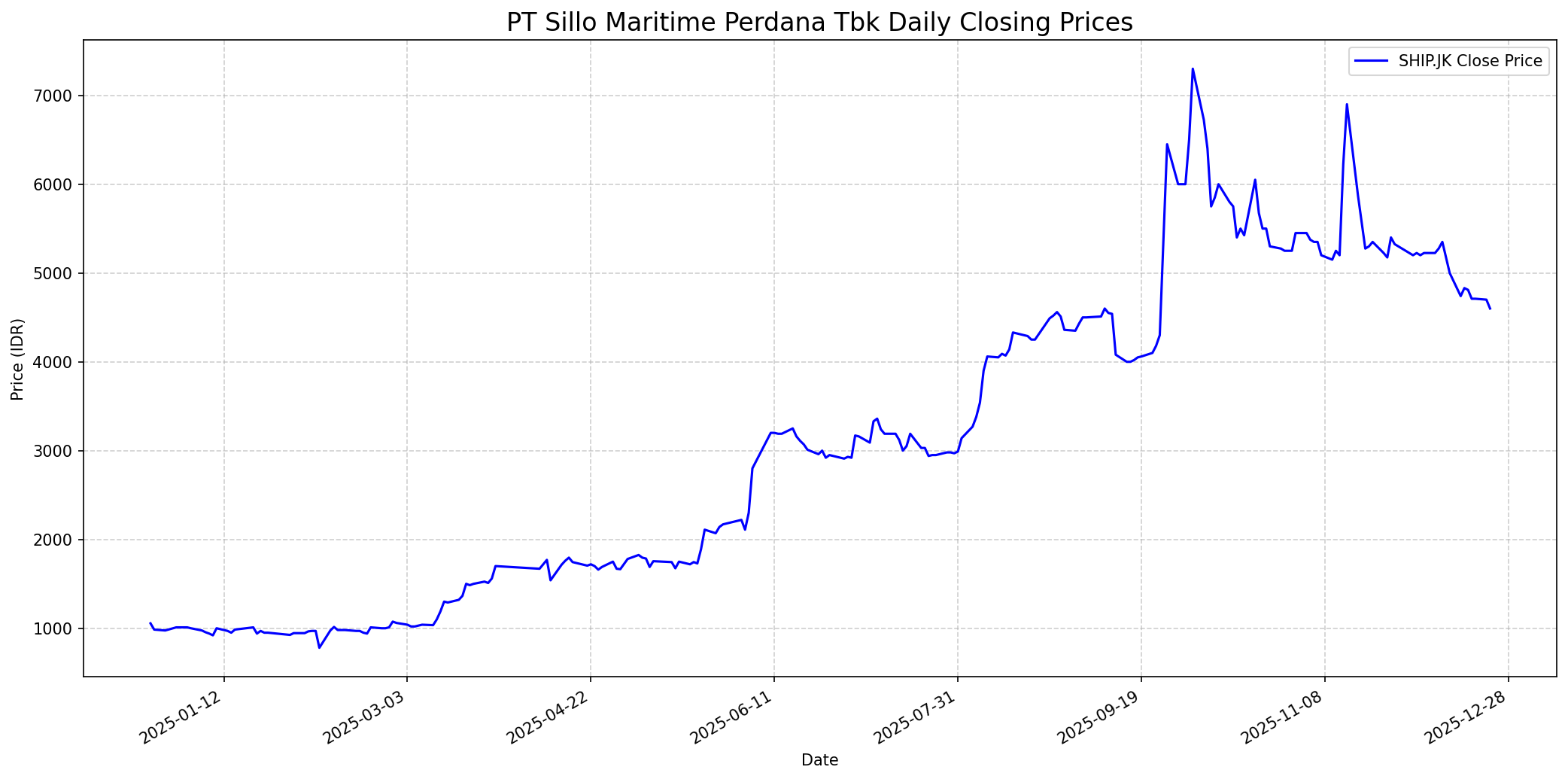

Grafik Saham

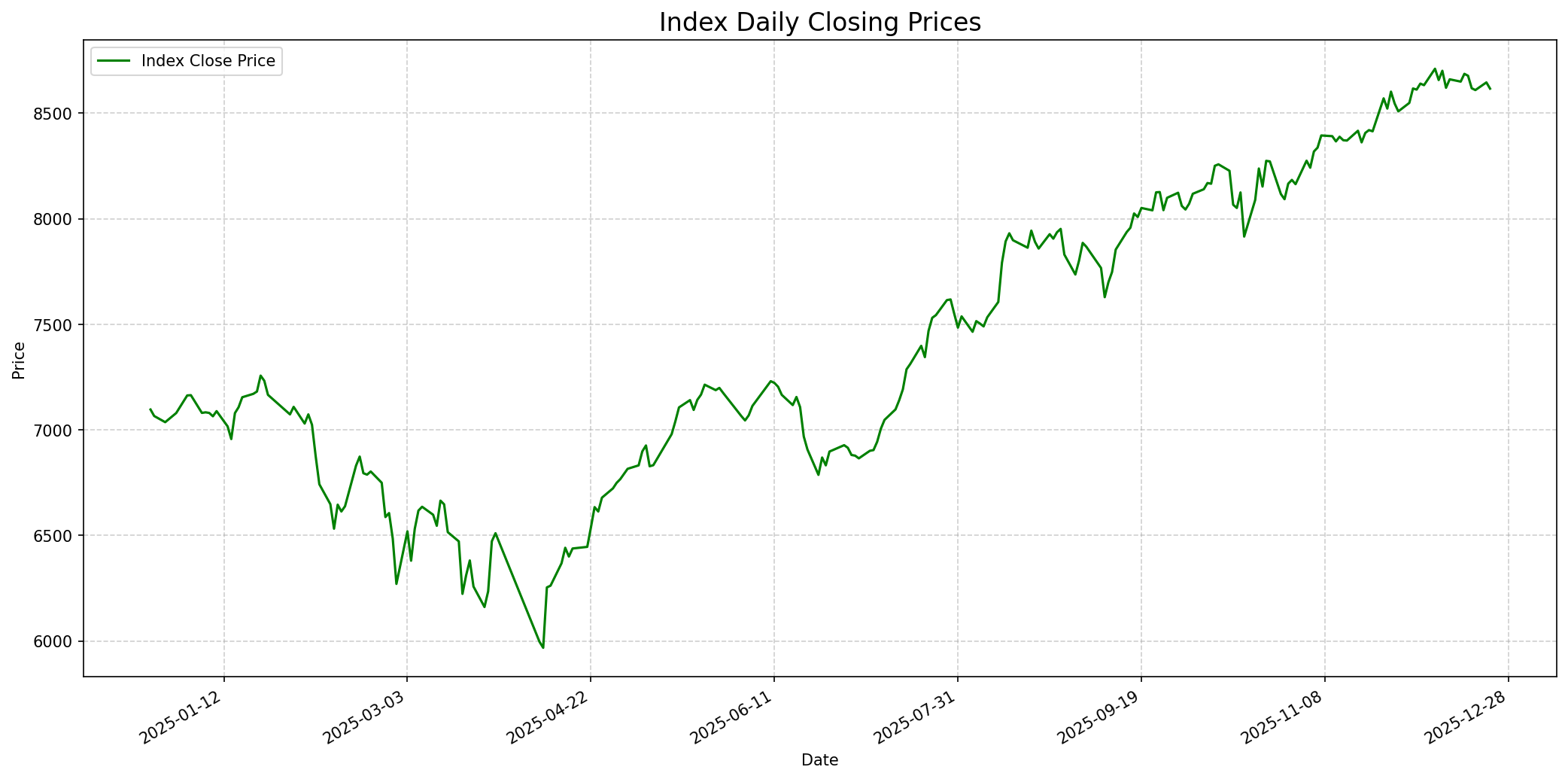

Grafik Indeks

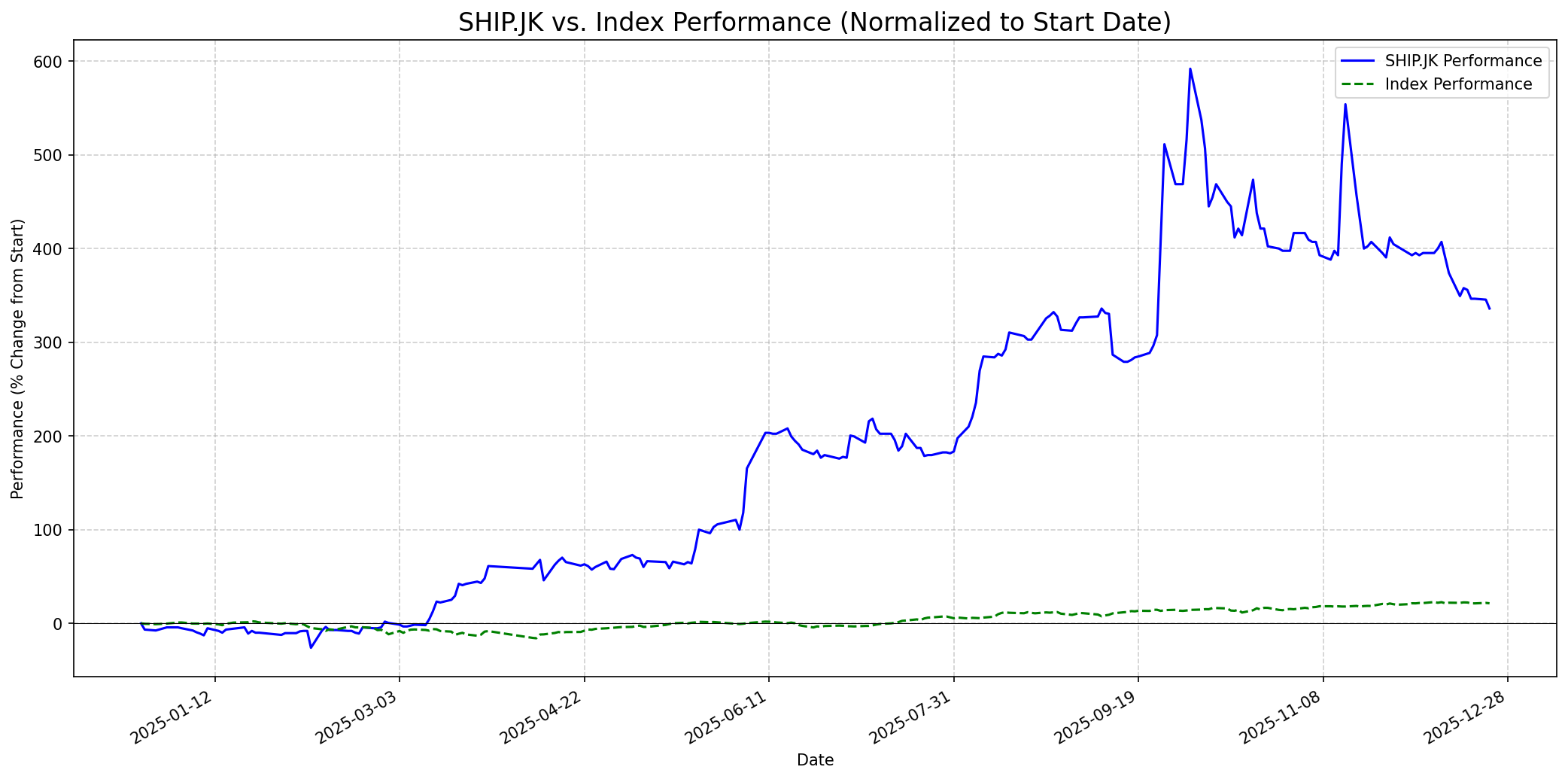

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 75

Sentimen Investing.com

Skor: 55

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 4650

Vs Indeks: In-line

1 Bulan

Target: 5000

Vs Indeks: Outperform

1 Tahun

Target: 6500

Vs Indeks: Outperform

Berita Terbaru

PT Sillo Maritime Perdana Tbk (SHIP) sedang mempersiapkan ekspansi besar dengan rencana pembelian satu unit kapal Very Large Gas Carrier (VLGC) senilai USD80,5 juta melalui anak perusahaannya. Akuisisi ini didukung oleh fasilitas kredit perbankan, dan manajemen optimis akan meningkatkan kapasitas angkut, memperluas cakupan pasar, dan memperkuat potensi pendapatan berkelanjutan.

Bursa Efek Indonesia (BEI) melakukan penghentian sementara (suspensi) perdagangan saham PT Sillo Maritime Perdana Tbk (SHIP) mulai sesi I perdagangan pada 11 Juni 2025, karena kenaikan harga yang tidak wajar. Analis menyarankan strategi 'sell on strength' karena lonjakan harga tidak ditopang oleh kinerja fundamental yang solid, melainkan lebih banyak dipengaruhi aksi spekulatif pasar.

PT Sillo Maritime Perdana Tbk membukukan laba bersih sebesar Rp 283,0 miliar pada tahun 2024, sedikit menurun dibandingkan Rp 284,8 miliar pada tahun 2023. Namun, pendapatan (revenue) meningkat menjadi Rp 3,0 triliun pada tahun 2024 dari Rp 2,5 triliun pada tahun 2023, menunjukkan pertumbuhan top-line yang kuat.

PT Sillomaritime Perdana Tbk (SHIP) memperluas portofolio bisnisnya melalui rencana pembelian satu unit Very Large Gas Carrier (VLGC) oleh entitas anak, PT Cassa Mega Lautan (CML). Langkah ini menjadi pintu masuk SHIP ke pasar pelayaran internasional setelah lama dikenal sebagai pemain kuat di jasa pelayaran sektor migas.

Rumor

Bursa Efek Indonesia (BEI) sedang mengawasi pergerakan harga saham SHIP karena terindikasi mengalami pola transaksi di luar kebiasaan (UMA). Ini seringkali menjadi spekulasi pasar dan bisa memicu rumor tentang aktivitas perdagangan yang tidak wajar atau manipulasi pasar, meskipun belum ada konfirmasi resmi.

Sebelum suspensi BEI pada Juni 2025, terjadi lonjakan harga saham SHIP yang dinilai tidak ditopang oleh fundamental yang solid, memicu spekulasi bahwa kenaikan tersebut lebih banyak didorong oleh aksi spekulatif pasar dan rumor-rumor yang beredar.

Ikhtisar

Sekilas

Buffett Indicator

4.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang tahan lama (economic moat), manajemen yang kompeten, fundamental yang kuat, dan dibeli dengan margin keamanan yang signifikan. Untuk SHIP.JK: 1. **Circle of Competence:** Bisnis pelayaran, khususnya di sektor minyak dan gas serta ekspansi ke gas, bisa menjadi bidang yang Buffett pahami secara umum sebagai bagian dari industri transportasi/logistik. Namun, dia cenderung menghindari industri yang sangat padat modal dan siklis. 2. **Economic Moat:** Berdasarkan informasi yang tersedia, tidak ada keunggulan kompetitif yang jelas dan tahan lama (moat) yang disebutkan untuk SHIP selain menjadi pemain yang mapan di niche-nya. Industri pelayaran seringkali kompetitif dan bergantung pada harga komoditas global. 3. **Fundamental:** Meskipun pendapatan meningkat, laba bersih sedikit menurun pada tahun 2024. Rasio Debt/Equity 1,18 menunjukkan tingkat utang yang cukup tinggi, yang cenderung dihindari Buffett. Beberapa model valuasi intrinsik menunjukkan saham ini mungkin sudah overvalued pada harga saat ini. 4. **Margin of Safety:** Dengan beberapa model valuasi intrinsik yang menunjukkan harga wajar di bawah harga pasar saat ini, margin of safety mungkin tidak memadai atau bahkan tidak ada, yang merupakan prinsip kunci Buffett untuk melindungi modal. 5. **Manajemen & Prospek Jangka Panjang:** Ekspansi ke VLGC dan pasar internasional menunjukkan visi manajemen, yang bisa positif. Namun, Buffett akan mencari rekam jejak yang terbukti dalam alokasi modal dan peningkatan nilai pemegang saham secara konsisten. Secara keseluruhan, meskipun ada potensi pertumbuhan dari ekspansi, karakteristik SHIP.JK (industri yang padat modal dan siklis, rasio utang yang relatif tinggi, dan valuasi yang mungkin sudah tinggi tanpa moat yang jelas) kemungkinan besar akan membuat Warren Buffett bersikap sangat hati-hati atau bahkan tidak merekomendasikan pembelian saham ini. Oleh karena itu, skor 4 mengindikasikan kemungkinan rendah bahwa Buffett akan menyarankan untuk membeli saham ini, lebih condong ke arah menghindari.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, PT Sillo Maritime Perdana Tbk memiliki potensi untuk mengungguli indeks, terutama jika strategi ekspansi ke kapal VLGC dan pasar internasional berhasil dilaksanakan dengan baik. Meskipun beberapa model intrinsic value menunjukkan bahwa saham saat ini mungkin overvalued (2,975 IDR), model lain menawarkan target yang jauh lebih tinggi (hingga 9,021 IDR untuk DCF EBITDA 10Y). Keberhasilan penetrasi pasar gas dan peningkatan kapasitas angkut dapat memvalidasi valuasi yang lebih tinggi ini dan menopang pertumbuhan pendapatan berkelanjutan, meskipun risiko eksekusi dan kondisi pasar komoditas tetap perlu diperhatikan.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.