Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sarana Mitra Luas Tbk (SMIL.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

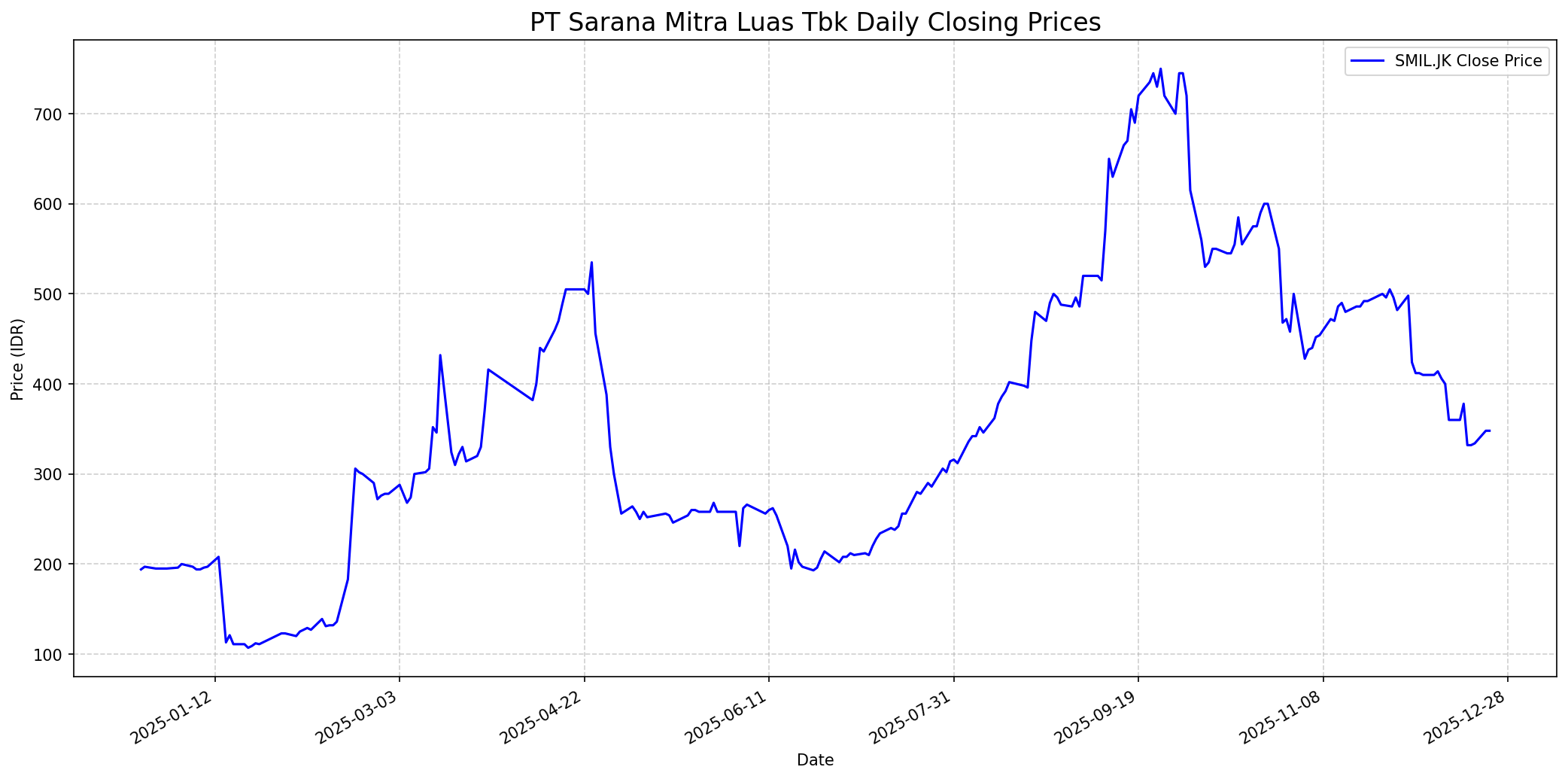

Grafik Saham

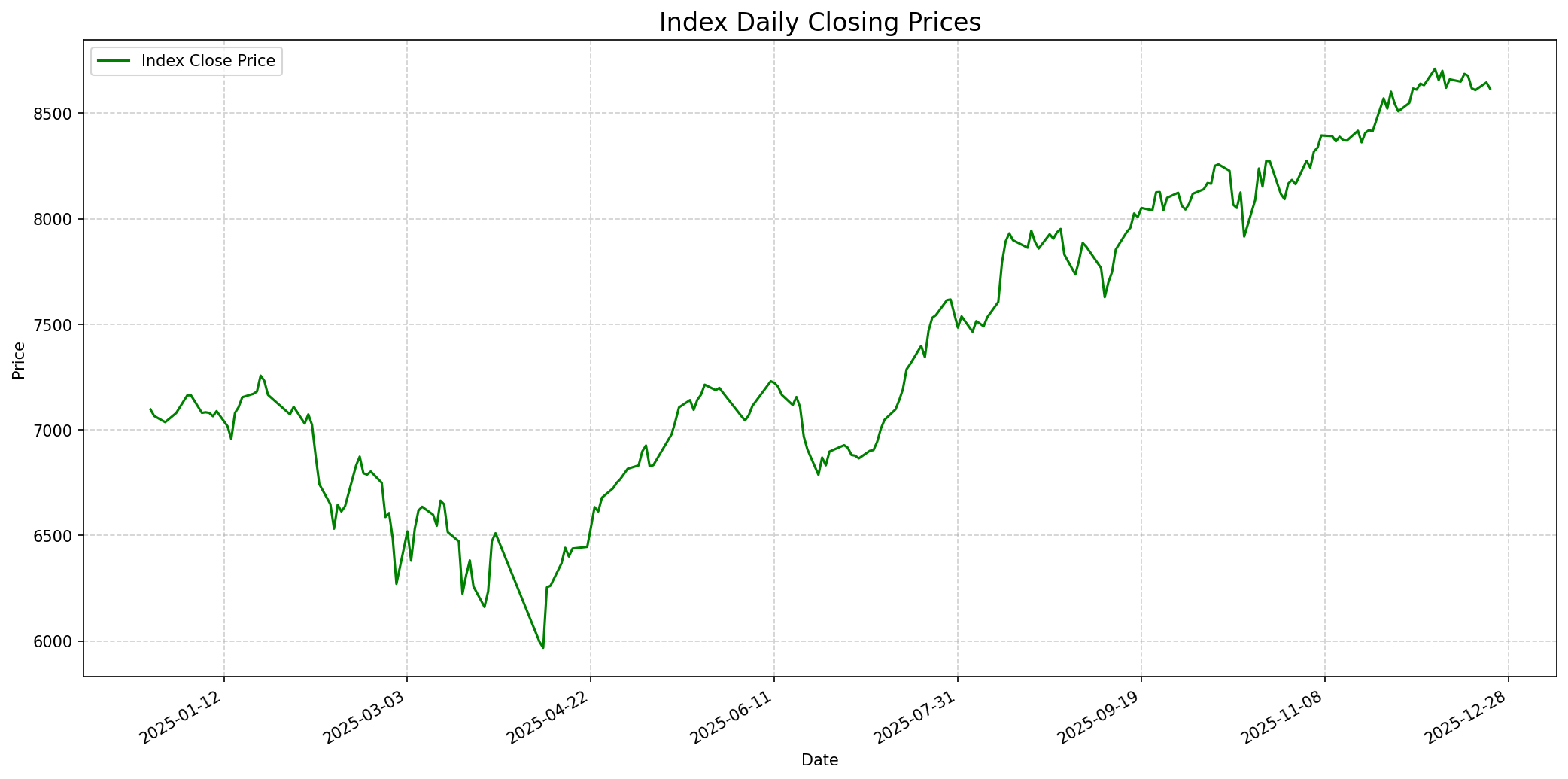

Grafik Indeks

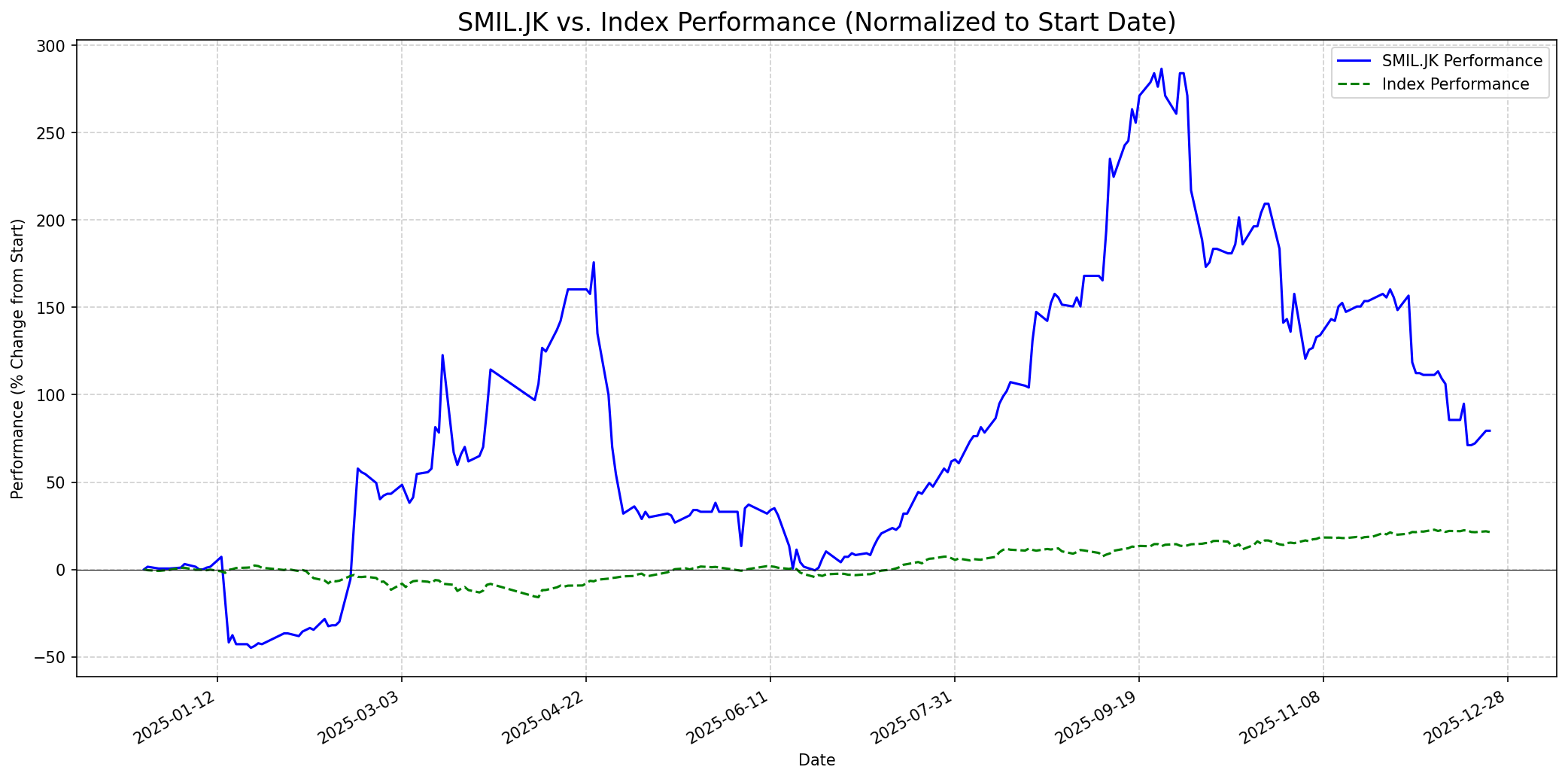

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 60

Sentimen Investing.com

Skor: 40

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 340

Vs Indeks: In-line

1 Bulan

Target: 380

Vs Indeks: Outperform

1 Tahun

Target: 480

Vs Indeks: Outperform

Berita Terbaru

PT Sarana Mitra Luas Tbk (SMIL) melaksanakan pembelian kembali (buyback) saham senilai Rp 2,02 miliar pada 25 Agustus 2025, membeli 4,4 juta lembar saham di harga Rp 458 dan Rp 462 per saham. Aksi ini menunjukkan kepercayaan manajemen terhadap prospek bisnis perseroan.

PT Sarana Mitra Luas Tbk (SMIL) melakukan pembelian kembali saham sebanyak 16,2 juta lembar di harga Rp486 per saham pada 27 Agustus 2025, dengan total Rp7,87 miliar. Ini meningkatkan kepemilikan saham buyback perseroan menjadi 20,6 juta saham atau 0,11%.

SMIL melanjutkan aksi buyback pada 1 September 2025, membeli 21,4 juta saham di harga Rp466 per saham senilai Rp9,97 miliar. Dengan aksi ini, total saham buyback SMIL meningkat menjadi 42 juta lembar atau 0,22% dari total saham beredar. Direktur Utama Hadi Suhermin menyatakan kesiapan dana Rp20 miliar untuk program buyback ini.

SMIL berencana menerbitkan Obligasi I Tahun 2024 dengan target penghimpunan dana hingga Rp 300 miliar. Obligasi ini mendapat peringkat idAAA dari Pefindo dan dijamin penuh oleh CGIF, menjadikannya pilihan investasi yang menjanjikan. Masa penawaran umum berlangsung pada 3-5 Desember 2024.

PT Sarana Mitra Luas Tbk (SMIL) resmi memulai langkah bisnis baru ke sektor pertambangan pada tahun 2025 melalui skema joint operation (JO) dengan PT Sarana Cipta Minergi (SCM). Ekspansi ini diharapkan menjadi sumber pendapatan baru dan mempererat sinergi dengan bisnis eksisting.

Direktur Utama SMIL, Hadi Suhermin, menambah kepemilikan sahamnya sebanyak 20 juta lembar saham pada 2 Mei 2025 di harga Rp 256 per saham, senilai Rp 5,12 miliar. Ini meningkatkan kepemilikannya menjadi 50,55% dan merupakan bagian dari serangkaian pembelian saham oleh Hadi Suhermin sepanjang tahun 2025.

SMIL menargetkan pendapatan sebesar Rp 600 miliar pada tahun 2026, didorong oleh strategi ekspansi ke sektor pertambangan batu bara yang diharapkan menjadi sumber pendapatan berulang (recurring income) baru. Perusahaan melihat ceruk pasar besar di jasa penyewaan alat berat di kawasan tambang.

Ikhtisar

Sekilas

Buffett Indicator

7.0/10Warren Buffett akan mempertimbangkan PT Sarana Mitra Luas Tbk (SMIL) sebagai bisnis yang menarik karena beberapa alasan. Pertama, perusahaan ini memiliki 'moat' yang kuat sebagai penyedia sewa forklift terbesar di Indonesia dengan pangsa pasar sekitar 35%, serta inovasi dalam forklift listrik. Kedua, manajemen menunjukkan kepercayaan yang tinggi terhadap prospek perusahaan melalui serangkaian pembelian kembali saham dan pembelian saham pribadi oleh Direktur Utama. Ketiga, SMIL beroperasi di industri yang fundamental (material handling dan logistik, dengan ekspansi ke pertambangan), yang cenderung stabil dan penting bagi perekonomian. Keempat, perusahaan memiliki pendapatan berulang dari bisnis sewanya dan neraca keuangan yang sehat dengan risiko kebangkrutan yang rendah. Namun, Buffett kemungkinan akan sangat keberatan dengan valuasi saham saat ini. Dengan rasio P/E dan P/B yang signifikan lebih tinggi dari rata-rata sektor, saham ini mungkin dianggap 'mahal' menurut standar investasi nilai Buffett. Meskipun bisnisnya bagus, harga yang terlalu tinggi akan menjadi penghalang utama bagi Buffett untuk menyarankan pembelian saham ini.

Prospek Jangka Pendek

Prospek 1 Tahun

Dalam satu tahun ke depan, SMIL.JK diperkirakan akan terus mengungguli indeks. Fundamental perusahaan yang kuat sebagai pemimpin pasar penyewaan forklift di Indonesia, ditambah dengan diversifikasi ke sektor pertambangan yang menjanjikan pendapatan berulang, akan mendukung pertumbuhan jangka panjang. Meskipun valuasi saat ini relatif tinggi, strategi pertumbuhan yang jelas, dukungan manajemen melalui buyback dan pembelian saham pribadi, serta posisi yang kokoh dalam industri penanganan material dan ekspansi ke segmen baru, menjadikannya prospek yang menarik bagi investor jangka panjang. Target pendapatan Rp 600 miliar pada 2026 juga memberikan panduan pertumbuhan yang solid.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.