Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Sawit Sumbermas Sarana Tbk. (SSMS.JK) Analisis Saham

Diperbarui: tuesday 14 october 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

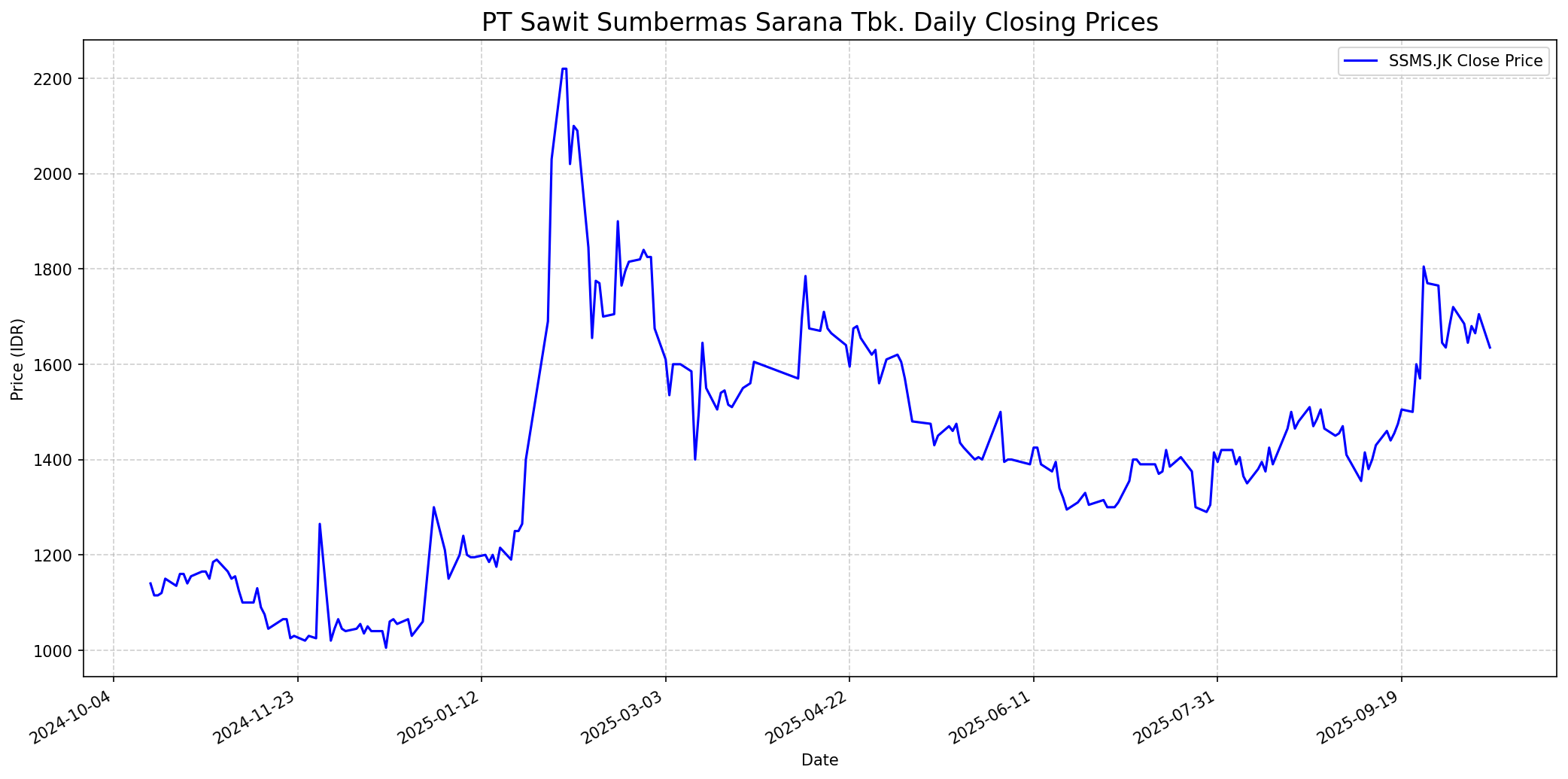

Grafik Saham

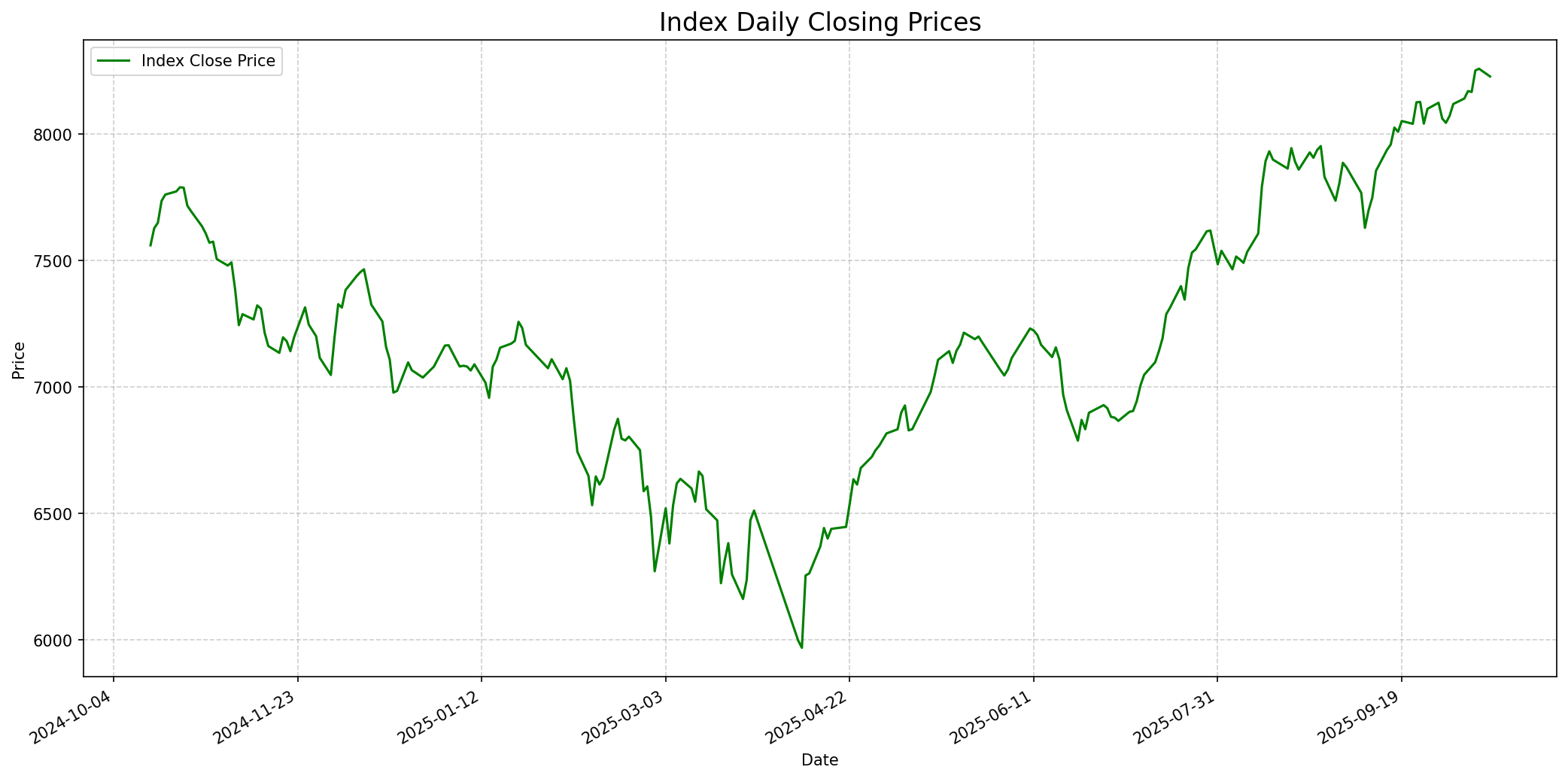

Grafik Indeks

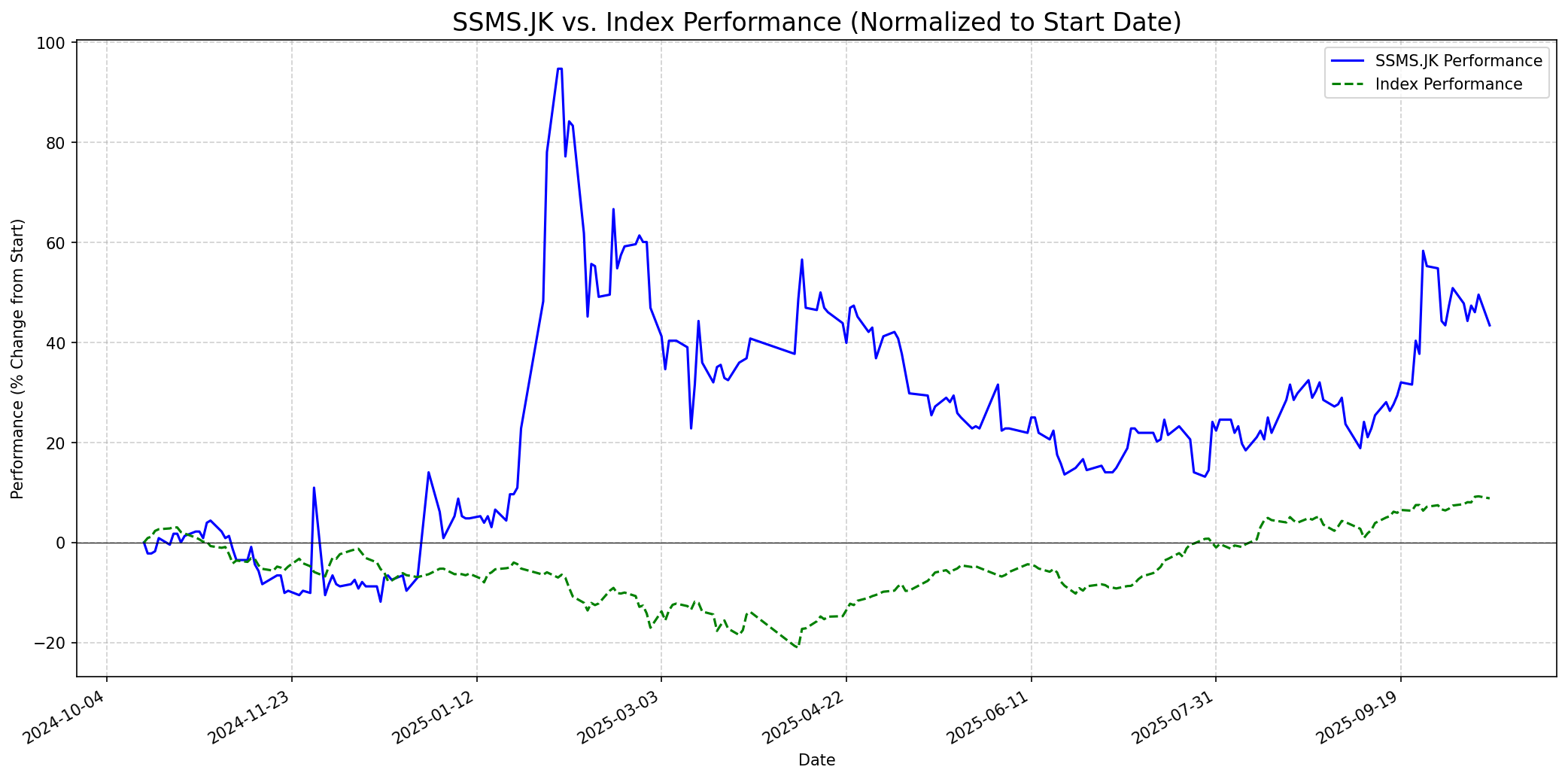

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 65

Sentimen Investing.com

Skor: 85

Kinerja Tahun Lalu

Status: Outperformed

Outlook

1 Minggu

Target: 1680

Vs Indeks: In-line

1 Bulan

Target: 1750

Vs Indeks: Outperform

1 Tahun

Target: 2350

Vs Indeks: Outperform

Berita Terbaru

PT Sawit Sumbermas Sarana Tbk (SSMS) menargetkan pertumbuhan laba sebesar 80% pada tahun 2025. Perusahaan mencatat kenaikan laba bersih 19% pada kuartal III-2024 menjadi Rp 609,26 miliar, didukung oleh belanja modal Rp 1,2 triliun yang meningkatkan produksi TBS inti 10% dan CPO 15%. Rencana investasi Rp 700 miliar pada 2025 diharapkan dapat memacu produktivitas dan mendukung pertumbuhan jangka panjang.

PT Sawit Sumbermas Sarana Tbk (SSMS) mencatat kinerja positif pada kuartal I 2025 dengan laba bersih naik 23,33% secara tahunan (YoY) menjadi Rp 341,52 miliar. Pendapatan juga meningkat 45,16% YoY menjadi Rp 3,65 triliun. Beberapa analis merekomendasikan 'buy' untuk SSMS dengan target harga yang bervariasi, didukung optimisme terhadap sektor CPO dan rencana pemerintah terkait B40/B50.

SSMS secara agresif menjalankan strategi investasi jangka panjang, fokus pada pertumbuhan strategis, efisiensi operasional, dan keberlanjutan bisnis. Perusahaan terus meningkatkan produktivitas, mengelola risiko, dan memaksimalkan penggunaan aset lama. SSMS juga mencatat peningkatan pembayaran kas kepada pemasok TBS dan CPO seiring lonjakan harga dan volume. Belanja modal kuartal I 2025 belum maksimal namun proyek strategis berjalan sesuai rencana dengan uang muka yang telah dibayarkan.

SSMS diuntungkan oleh kenaikan harga CPO global dan fokus menggenjot produksi CPO menjadi 570 ribu ton serta ekspansi ekspor pada tahun 2025, meningkat 12,9% YoY. Riset Samuel Sekuritas memproyeksikan laba bersih SSMS 2025 mencapai Rp 1,2 triliun (+38,3% YoY) dan mempertahankan rasio pembayaran dividen 50%, dengan imbal hasil dividen 24%.

PT Sawit Sumbermas Sarana Tbk (SSMS) melalui anak usahanya PT Kalimantan Sawit Abadi (PT KSA) melakukan uji coba produksi Pabrik Bio-Compressed Natural Gas (CNG) di Kotawaringin Barat dengan kapasitas 1.000 Nm3/jam. Ini merupakan bentuk pemanfaatan limbah cair kelapa sawit (POME) untuk energi terbarukan.

Ikhtisar

Sekilas

Buffett Indicator

7.5/10Warren Buffett kemungkinan akan menunjukkan minat terhadap SSMS tetapi mungkin akan berhati-hati pada beberapa aspek. Perusahaan ini memiliki 'moat' yang cukup jelas melalui perkebunan sawit yang terintegrasi, pohon yang berada pada usia produktif, dan komitmen terhadap keberlanjutan (RSPO, Bio-CNG). Ini menunjukkan keunggulan kompetitif dan manajemen yang berwawasan ke depan, sesuai dengan kriteria Buffett. Kinerja keuangan yang kuat dengan pertumbuhan laba yang signifikan dan kebijakan dividen yang stabil juga sangat menarik bagi investor nilai seperti Buffett. Namun, rasio Price/Book yang relatif tinggi (5.7x dibandingkan rata-rata peers 1.7x) bisa menjadi perhatian bagi Buffett yang mencari nilai yang mendalam, karena menunjukkan bahwa saham tersebut mungkin diperdagangkan di atas nilai bukunya yang intrinsik. Selain itu, meskipun ada upaya deleveraging, sejarah peringkat 'SD' oleh S&P Global Ratings di masa lalu (meskipun sudah ditarik setelah penebusan obligasi) mungkin akan memicu kehati-hatian dalam penilaian kesehatan keuangan jangka panjang. Secara keseluruhan, prospek pertumbuhan yang kuat, manajemen yang fokus, dan bisnis yang esensial memberikan daya tarik, namun valuasi P/B yang tinggi mungkin akan membuatnya menunggu harga yang lebih menarik.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, SSMS memiliki potensi besar untuk mengungguli indeks secara signifikan. Analis memberikan target harga yang jauh lebih tinggi, rata-rata konsensus 'Buy' dan target Rp 2.350 hingga Rp 2.500. Hal ini didasari oleh target pertumbuhan laba 80% di 2025, peningkatan produksi CPO, optimalisasi efisiensi biaya, dan strategi investasi berkelanjutan. Integrasi bisnis ke hilir melalui CBUT juga diharapkan meningkatkan margin keuntungan. Meskipun ada risiko fluktuasi harga CPO global dan perubahan regulasi, posisi perusahaan yang kuat di industri kelapa sawit yang sedang berkembang (didukung program biofuel) menjadikan prospek jangka panjang sangat positif.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.