Apakah Anda ingin diberi notifikasi jika kami memiliki analisis baru, berita, atau rumor tentang saham ini? Klik di sini:

PT Trans Power Marine Tbk (TPMA.JK) Analisis Saham

Diperbarui: tuesday 23 december 2025

Tip: mulai ketik nama perusahaan untuk melihat saran. Tekan Enter atau klik Buka untuk membuka halaman analisisnya.

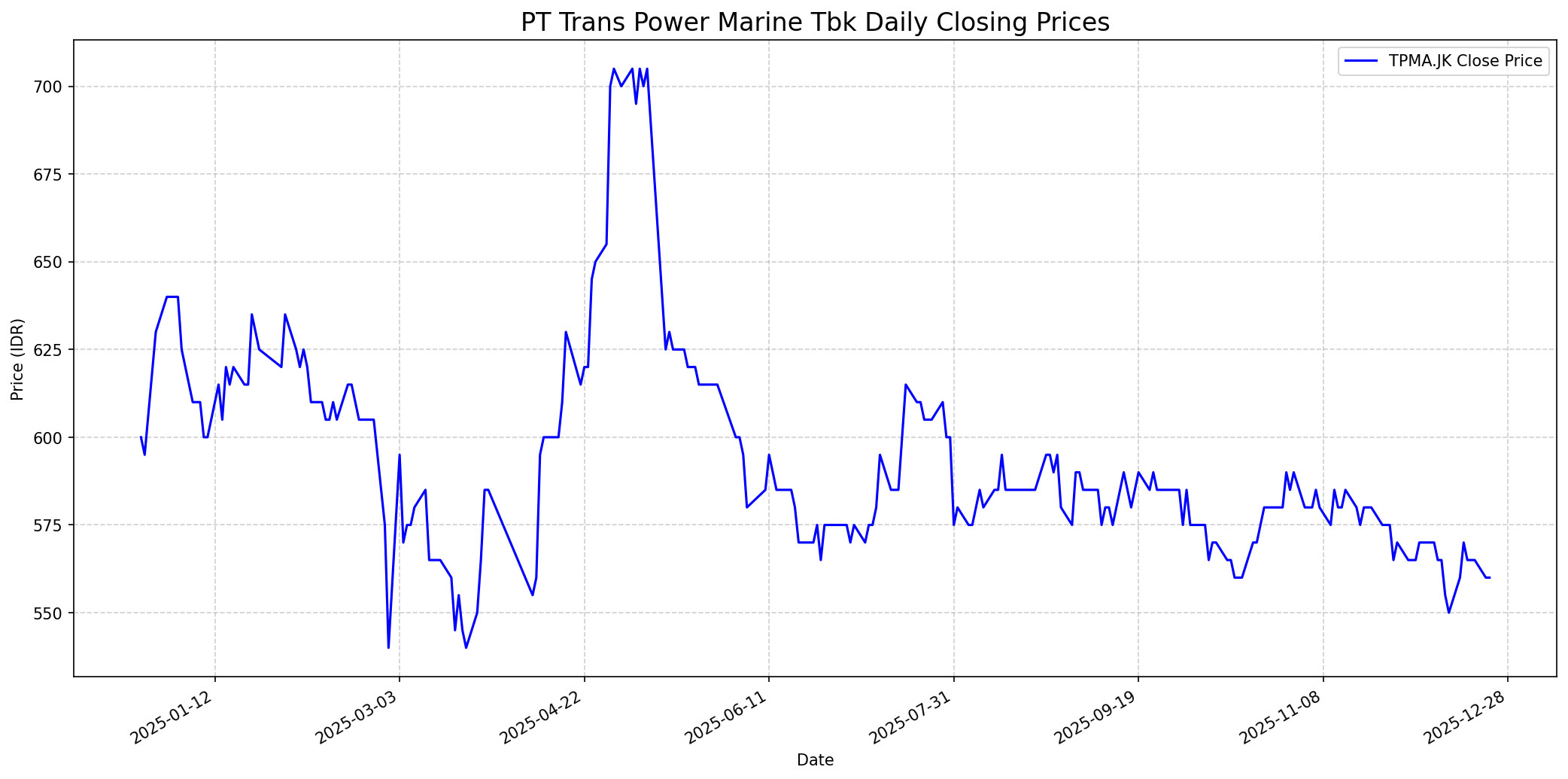

Grafik Saham

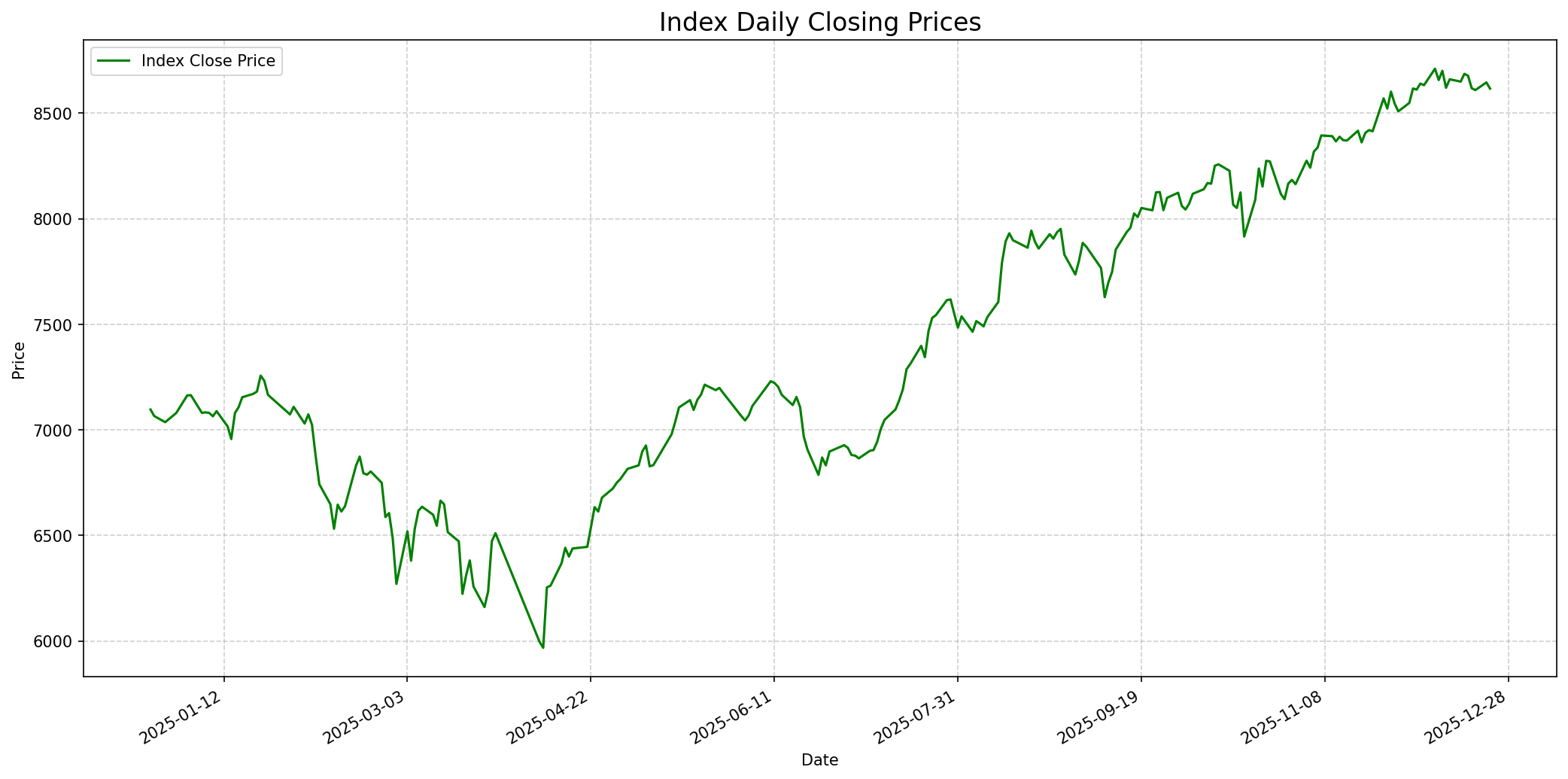

Grafik Indeks

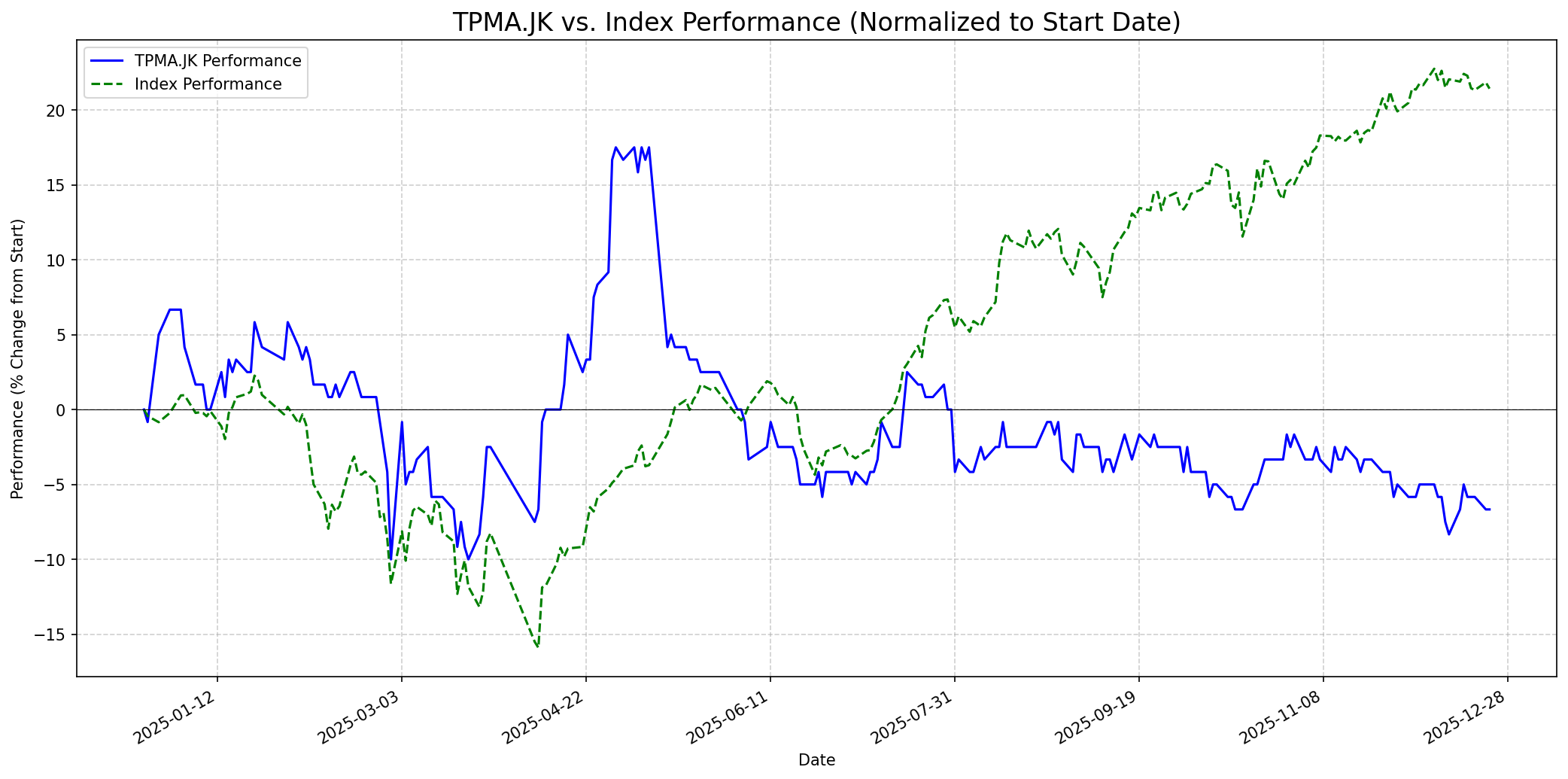

Grafik Relatif

Ringkasan

Sentimen Stockbit

Skor: 70

Sentimen Investing.com

Skor: 20

Kinerja Tahun Lalu

Status: Underperformed

Outlook

1 Minggu

Target: 560

Vs Indeks: In-line

1 Bulan

Target: 580

Vs Indeks: In-line

1 Tahun

Target: 1000

Vs Indeks: Outperform

Berita Terbaru

PT Trans Power Marine Tbk (TPMA) melanjutkan ekspansi armada dengan menerima delapan tug boat, sembilan tongkang, dan satu floating crane di tengah penurunan kinerja paruh pertama 2025. Perusahaan menargetkan pembelian 29 tongkang, 28 tug boat, dan satu floating crane tahun ini, dengan utilisasi kapal yang masih baik. Ekspansi ini dilakukan secara terukur sesuai kebutuhan pasar pertambangan, meskipun pendapatan melorot 8,23% YoY pada semester I-2025.

PT Trans Power Marine ($TPMA) bersama dengan Resources Alam Indonesia ($KKGI) mendirikan perusahaan patungan (JV) bernama PT Trans Bahtera Pioneer (TBP) dengan modal awal Rp51,5 miliar. TPMA akan memiliki 50% saham. TBP berencana menginvestasikan Rp200 miliar untuk membeli 6 set tugboat & barge pada tahun pertama (2025), dengan potensi hingga 20 set di masa mendatang. JV ini diproyeksikan memberikan tambahan laba bersih hingga 7,6% dari estimasi laba bersih FY25 TPMA.

PT Trans Power Marine Tbk (TPMA) berencana melakukan pembelian kembali (buyback) saham senilai hingga Rp80 miliar atau maksimal 100 juta lembar saham (2,851% dari modal disetor), menggunakan dana internal per 31 Desember 2024. Tujuan buyback ini adalah untuk meningkatkan kepercayaan pemegang saham dengan menjaga harga saham agar mencerminkan kondisi fundamental perseroan, dan diyakini tidak akan berdampak negatif secara material terhadap likuiditas atau permodalan perusahaan.

Trans Power Marine ($TPMA) mencatat laba bersih US$7,6 juta (+20,3% YoY) pada 4Q24, menjadikan total laba bersih FY24 sebesar US$25,2 juta (+28% YoY), sedikit di bawah ekspektasi Stockbit (96,5% dari estimasi FY24F). Meskipun pendapatan turun -7,1% YoY pada 4Q24, margin laba kotor meningkat karena penurunan beban langsung. Pertumbuhan laba bersih juga didorong oleh penurunan beban lain-lain.

Ikhtisar

Sekilas

Buffett Indicator

6.0/10Warren Buffett cenderung berinvestasi pada bisnis yang mudah dipahami, memiliki keunggulan kompetitif yang kuat (moat), pendapatan yang dapat diprediksi, manajemen yang jujur dan kompeten, serta dibeli dengan harga yang wajar. TPMA bergerak di sektor transportasi laut untuk kargo curah (batu bara, nikel) yang merupakan bisnis yang relatif mudah dipahami. Perusahaan ini menunjukkan pertumbuhan pendapatan yang konsisten di tahun-tahun sebelumnya dan merupakan pembayar dividen yang murah hati, dengan valuasi P/E dan P/B yang menarik. Manajemen juga aktif dalam ekspansi armada dan inisiatif joint venture, menunjukkan upaya untuk memperkuat posisi pasar. Namun, ketergantungan pada harga komoditas yang volatil (batu bara dan nikel) serta tekanan margin baru-baru ini akibat biaya operasional dan penyesuaian tarif dapat mengurangi prediktabilitas pendapatan jangka panjang, yang merupakan kekhawatiran utama bagi Buffett. Oleh karena itu, meskipun ada aspek positif, ketidakpastian pasar komoditas membuat TPMA kurang memenuhi kriteria 'moat' dan 'prediktabilitas' yang sangat disukai Buffett dibandingkan dengan perusahaan konsumen atau teknologi yang stabil. Dengan demikian, Buffett mungkin tidak terlalu agresif dalam membeli saham ini, tetapi bisa mempertimbangkannya jika harga sangat menarik dan prospek jangka panjang di luar fluktuasi komoditas terlihat sangat kuat.

Prospek Jangka Pendek

Prospek 1 Tahun

Untuk satu tahun ke depan, PT Trans Power Marine Tbk memiliki potensi untuk mengungguli indeks, dengan target harga analis dari BCA Sekuritas sebesar Rp1.000 per saham. Proyeksi ini didukung oleh strategi ekspansi armada yang agresif, pertumbuhan laba bersih dua digit yang diantisipasi untuk tahun 2024 dan 2025, serta kontribusi dari perusahaan patungan yang baru dibentuk. Meskipun ada tantangan dari pemulihan harga batu bara yang terbatas dan ketidakpastian ekonomi global, fundamental bisnis yang kuat dan manajemen yang proaktif dalam mencari peluang baru (misalnya, jasa angkutan nikel) dapat mendorong kinerja saham.

Gabung Newsletter kami — update rutin, ringkas, langsung ke email.

Login cepat dengan Google, bisa berhenti kapan saja.

Ada pertanyaan tentang data ini, apakah cocok untuk portofolio Anda atau apa risiko/peluang yang ada? Tanyakan kepada robot kami.

Informasi di situs web ini hanya untuk tujuan informasi. Ini bukan nasihat keuangan. Kami sangat menyarankan Anda membaca penafian lengkap kami sebelum menggunakan informasi apa pun di situs ini. Penggunaan Anda atas situs ini menandakan persetujuan Anda terhadap ketentuan tersebut.